Las Normas Internacionales de Información Financiera (NIIF), o IFRS por sus siglas en inglés, son un conjunto de estándares contables diseñados para proporcionar una base común para la presentación de información financiera a nivel mundial.

Para comprender las NIIF, es fundamental conocer sus postulados básicos. Estos postulados actúan como los cimientos sobre los cuales se construyen las normas específicas. Son principios fundamentales que guían la preparación y presentación de los estados financieros.

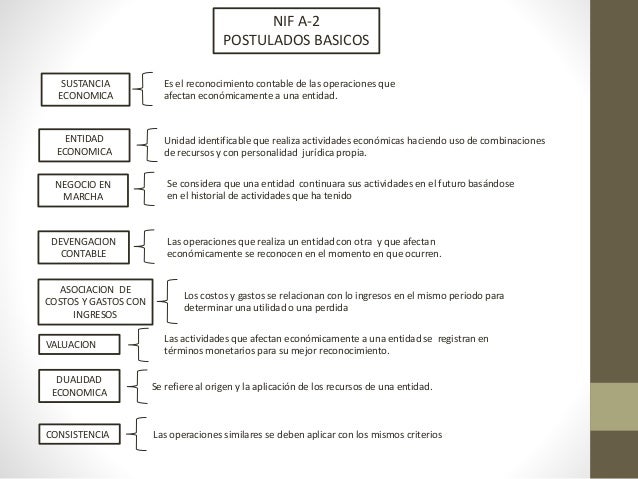

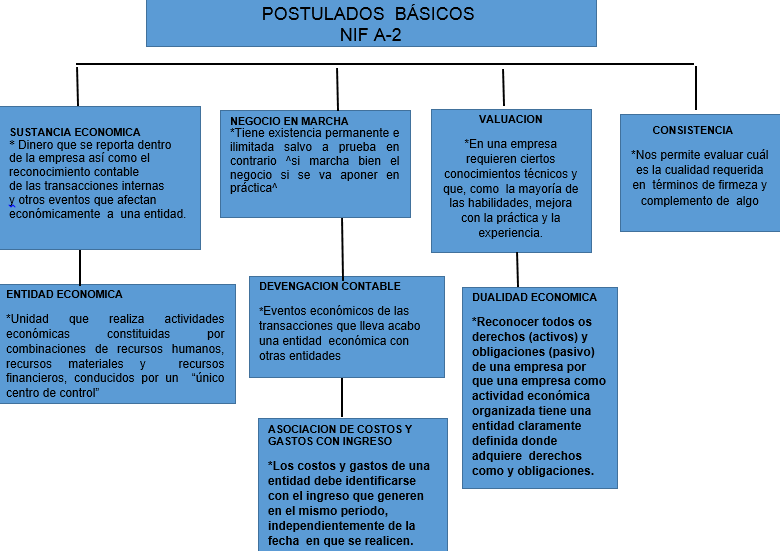

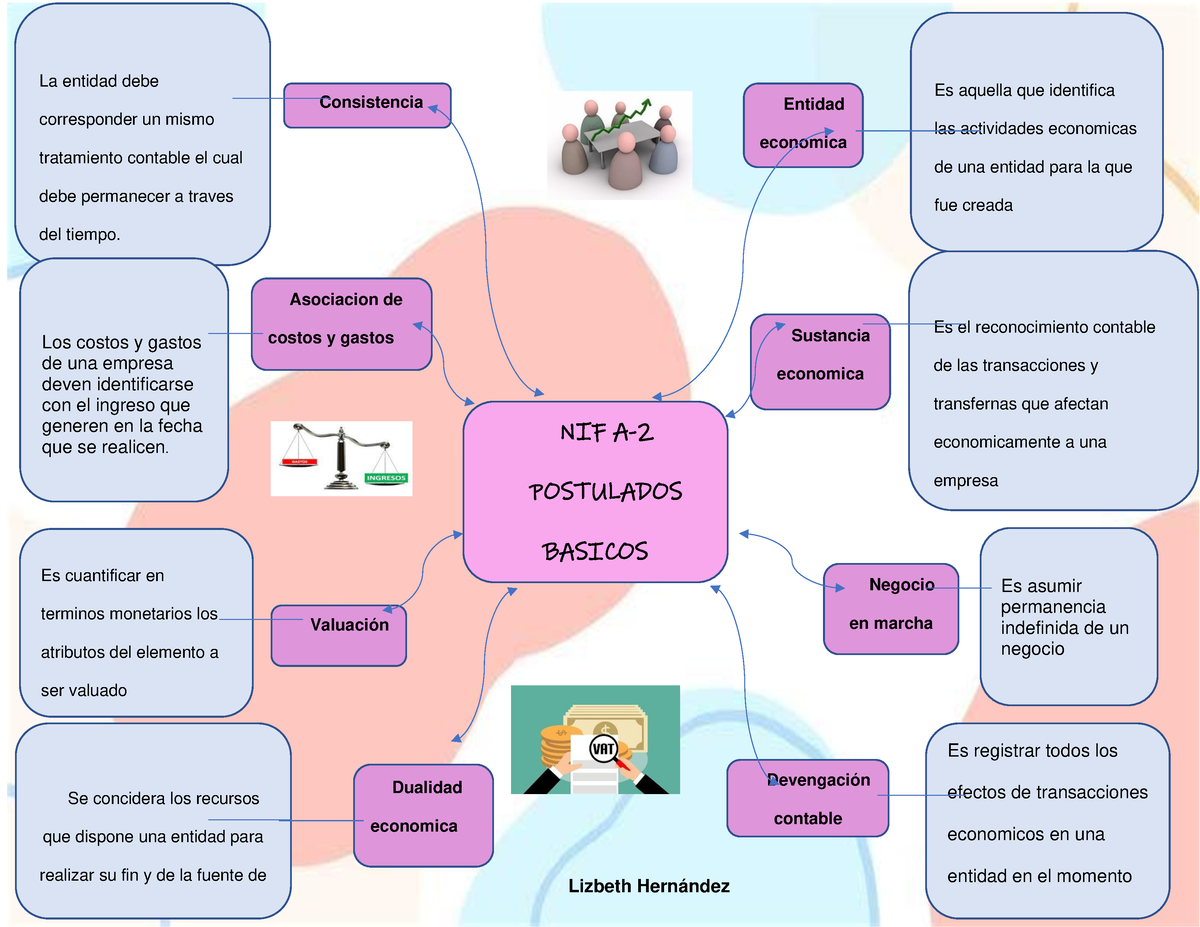

Postulados Básicos de las NIIF

Las NIIF no tienen un listado explícito y formal de "postulados básicos" como tal, como sí lo tenían algunos marcos conceptuales contables anteriores. Sin embargo, existen principios subyacentes y características cualitativas de la información financiera que funcionan como guías fundamentales. Podemos identificar algunos pilares clave:

Must Read

1. Hipótesis de Negocio en Marcha (Going Concern):

Este postulado asume que la empresa continuará operando en el futuro previsible. Es decir, no tiene la intención ni la necesidad de liquidarse o cesar sus operaciones. Los estados financieros se preparan bajo esta presunción.

Si existe una duda significativa sobre la capacidad de la empresa para continuar como negocio en marcha, esta información debe ser revelada en las notas a los estados financieros. Por ejemplo, si una empresa tiene pérdidas recurrentes y no puede pagar sus deudas, este postulado podría verse comprometido.

2. Base de Acumulación (o Devengo):

También conocida como contabilidad de devengo. Este principio establece que los efectos de las transacciones y otros eventos se reconocen cuando ocurren, y no cuando se recibe o paga efectivo.

Esto significa que los ingresos se reconocen cuando se ganan, independientemente de cuándo se reciba el dinero. Los gastos se reconocen cuando se incurren, independientemente de cuándo se paguen. Por ejemplo, si una empresa vende bienes a crédito en diciembre, el ingreso se reconoce en diciembre, aunque el pago no se reciba hasta enero.

3. Características Cualitativas de la Información Financiera:

Aunque no son "postulados" en sí mismos, las características cualitativas son fundamentales. Definen las cualidades que hacen que la información financiera sea útil para los usuarios.

Relevancia: La información es relevante si puede influir en las decisiones económicas de los usuarios. Tiene valor predictivo o confirmatorio, o ambos.

Representación Fiel: La información debe representar fielmente los fenómenos económicos que pretende representar. Debe ser completa, neutral y libre de error material.

Comparabilidad: La información debe permitir a los usuarios comparar el desempeño de una empresa a lo largo del tiempo (intracomparabilidad) y con otras empresas (intercomparabilidad).

Verificabilidad: Diferentes observadores independientes podrían llegar a conclusiones similares sobre la información.

Oportunidad: La información debe estar disponible para los usuarios a tiempo para influir en sus decisiones.

Comprensibilidad: La información debe ser clara y concisa, de manera que los usuarios con un conocimiento razonable de negocios puedan entenderla.

4. Materialidad (o Importancia Relativa):

La materialidad es un aspecto importante que influye en la aplicación de las NIIF. La información es material si su omisión o declaración errónea podría influir en las decisiones económicas de los usuarios. Lo que es material depende del tamaño de la partida o error juzgado en las circunstancias particulares de su omisión o declaración errónea.

Por ejemplo, un error de $100 podría ser inmaterial para una gran corporación, pero material para una pequeña empresa. Las empresas deben usar su juicio profesional para determinar qué es material.

En resumen: Los postulados y características cualitativas de las NIIF son principios guía que aseguran la presentación de información financiera útil, confiable y comparable a nivel internacional. Comprender estos fundamentos es crucial para la correcta aplicación de las NIIF y la interpretación de los estados financieros.