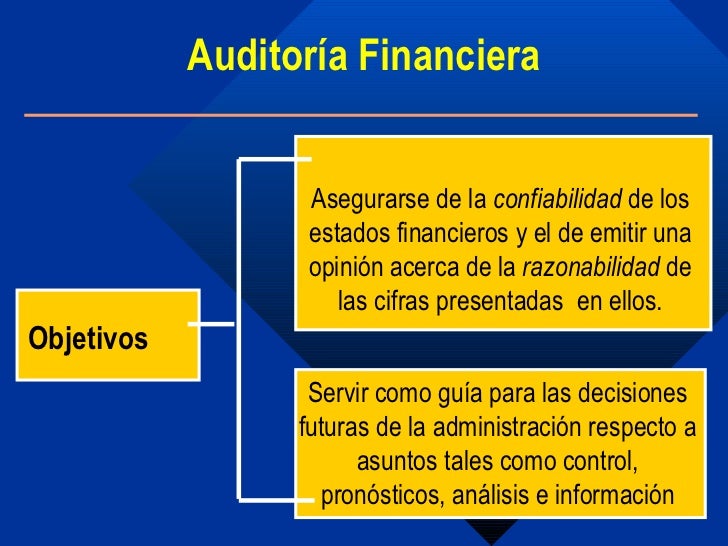

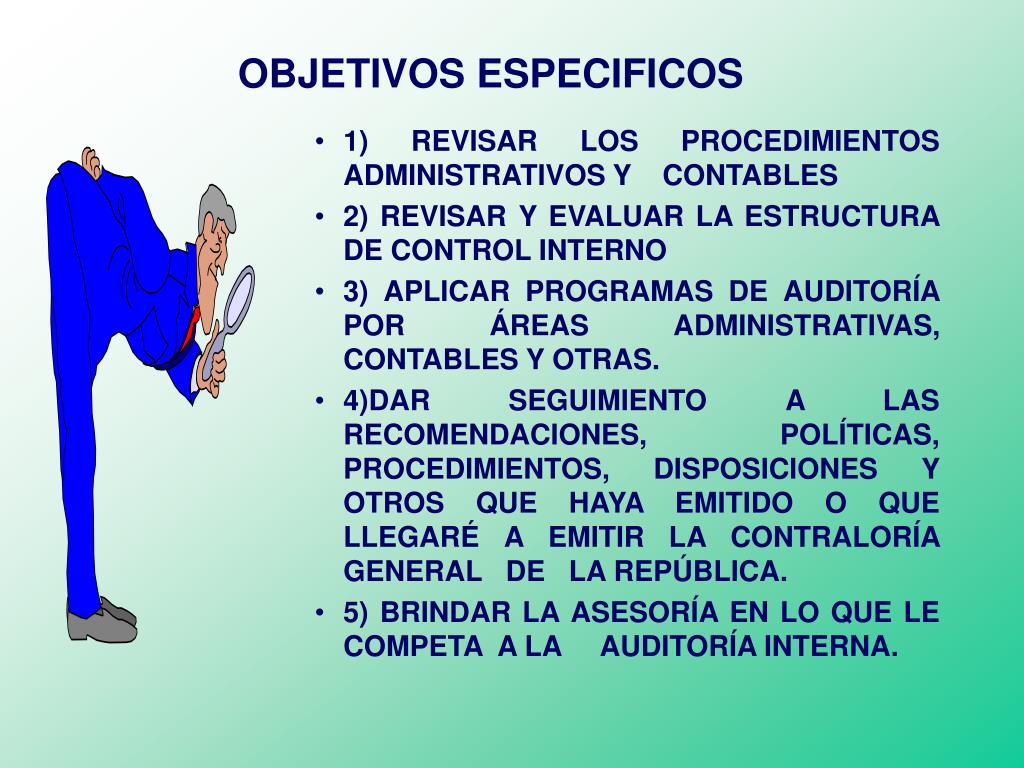

Los objetivos específicos de una auditoría financiera son las metas detalladas que el auditor busca alcanzar al realizar el examen de los estados financieros de una entidad. En pocas palabras, son los pasos concretos para responder a la pregunta principal: ¿Son los estados financieros confiables y presentan una imagen fiel de la situación financiera de la empresa?

Verificación de la Validez y Exactitud

Un objetivo común es verificar la validez y exactitud de las transacciones registradas. Esto implica asegurarse de que cada transacción realmente ocurrió, que está correctamente documentada y que se ha registrado por el monto correcto. Por ejemplo:

- Ingresos: Confirmar que las ventas reportadas realmente ocurrieron, revisando facturas y comprobantes de entrega.

- Gastos: Verificar que los gastos pagados son legítimos y necesarios para la operación del negocio, solicitando recibos y contratos.

Evaluación del Control Interno

Otro objetivo crucial es evaluar el control interno. El control interno son los procesos y políticas que la empresa tiene implementados para proteger sus activos y asegurar la integridad de la información financiera. El auditor busca debilidades en estos controles que podrían permitir errores o fraudes. Por ejemplo:

Must Read

- Segregación de funciones: Verificar si la persona que autoriza un pago es diferente de la que lo realiza físicamente. Si no, hay un riesgo mayor de que se produzcan pagos indebidos.

- Aprobación de facturas: Confirmar que las facturas se aprueban antes de ser pagadas, asegurando que la empresa realmente recibió los bienes o servicios.

Cumplimiento con Normas Contables

Un objetivo fundamental es verificar el cumplimiento con las normas contables aplicables (como las NIIF o US GAAP). Esto significa asegurarse de que la empresa ha aplicado correctamente las reglas contables al registrar y presentar sus estados financieros. Por ejemplo:

- Reconocimiento de ingresos: Verificar si la empresa está reconociendo los ingresos cuando debe hacerlo, siguiendo los criterios específicos de las normas contables.

- Depreciación de activos: Asegurarse de que los activos fijos se están depreciando correctamente, utilizando el método y la vida útil adecuados.

Revelación Adecuada

Finalmente, un objetivo importante es verificar la revelación adecuada de la información financiera. Esto significa que los estados financieros deben incluir toda la información relevante para que los usuarios puedan entender la situación financiera de la empresa. Por ejemplo:

- Notas a los estados financieros: Verificar que las notas expliquen adecuadamente las políticas contables significativas y los eventos importantes que afectaron a la empresa.

- Pasivos contingentes: Asegurarse de que se revelan adecuadamente las posibles obligaciones que podrían surgir en el futuro.

En resumen, los objetivos específicos son los cimientos de una auditoría financiera. Permiten al auditor enfocarse en áreas clave y obtener la evidencia necesaria para formar una opinión sobre la razonabilidad de los estados financieros.