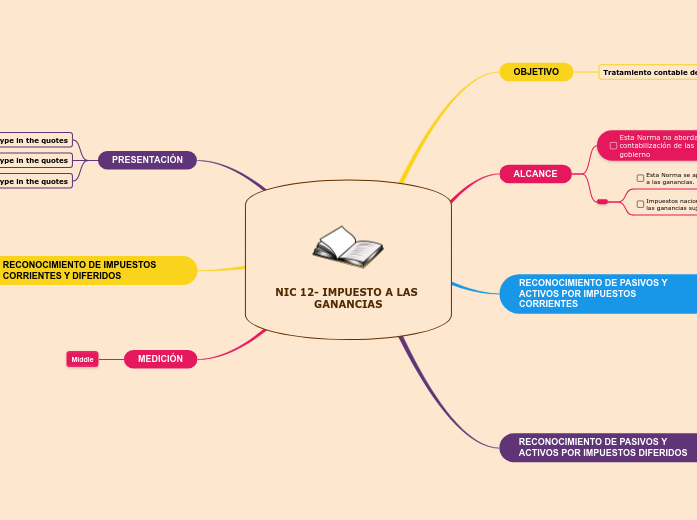

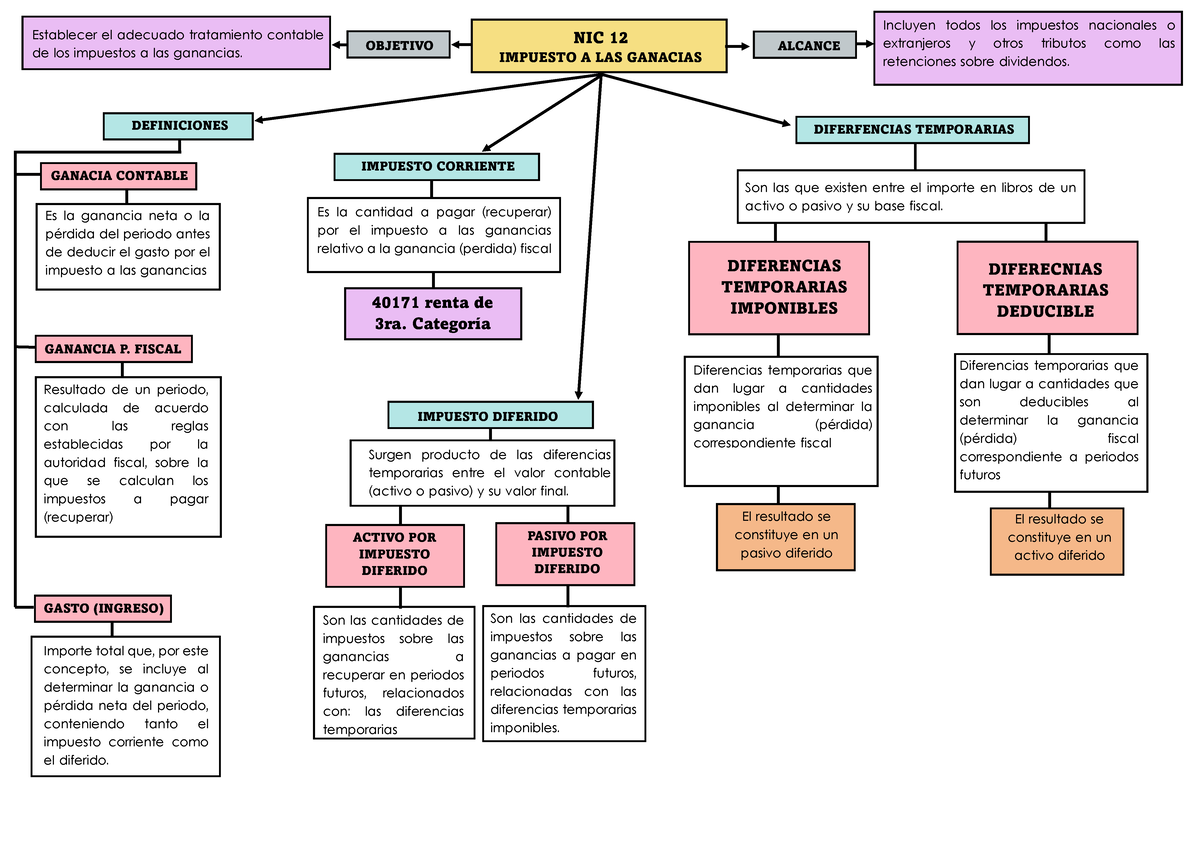

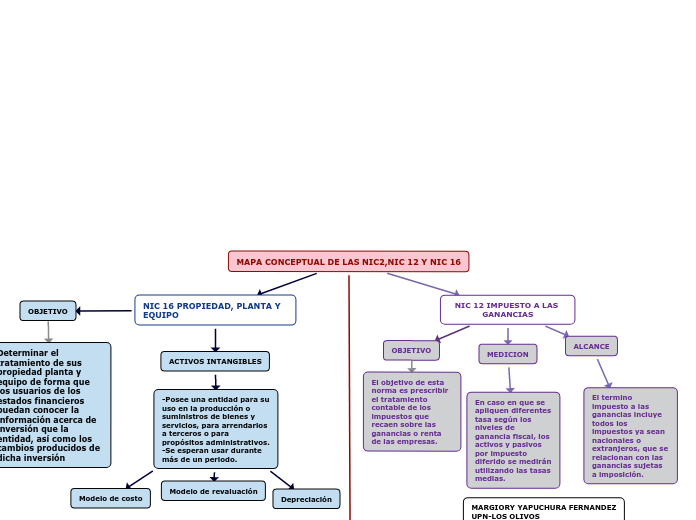

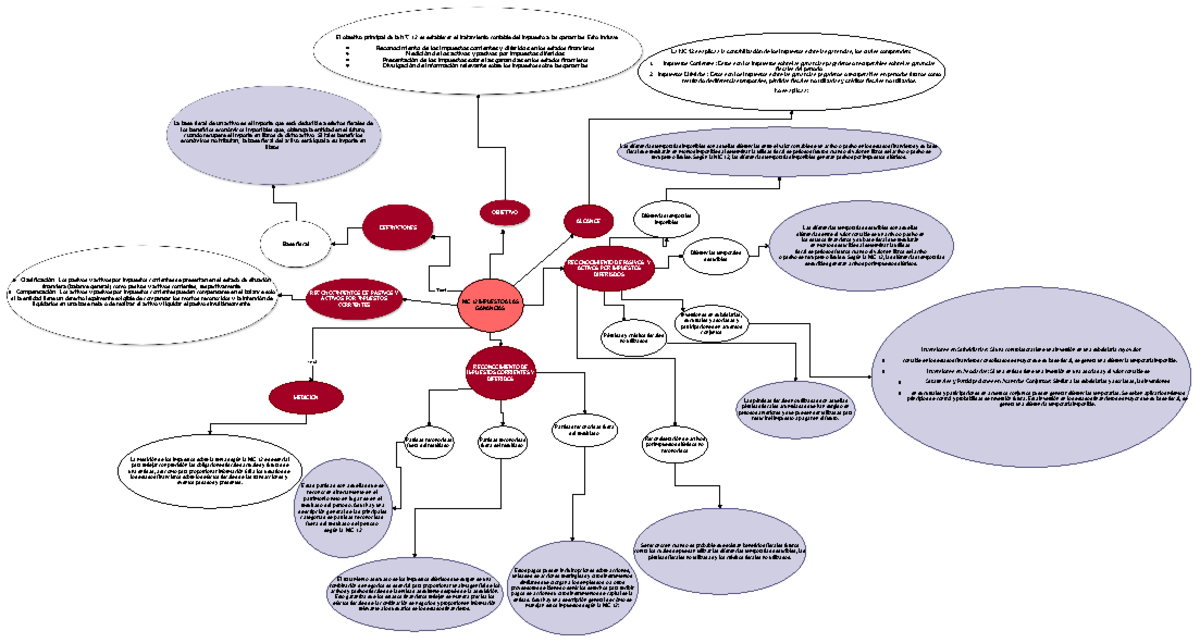

La NIC 12, o Norma Internacional de Contabilidad 12, se trata del Impuesto a las Ganancias. Básicamente, explica cómo las empresas deben contabilizar los impuestos que pagan (o recibirán) debido a sus beneficios.

¿Qué es el Impuesto a las Ganancias?

Es el impuesto que las empresas pagan sobre sus beneficios. No es solo el impuesto actual que pagas este año, sino también el posible impuesto que pagarás (o recibirás) en el futuro debido a las diferencias entre lo que ves en tus libros contables y lo que el gobierno permite deducir.

Impuesto Corriente vs. Impuesto Diferido

La NIC 12 divide los impuestos en dos tipos principales:

Must Read

- Impuesto Corriente: Es el impuesto que debes pagar ahora, en base a tus ganancias de este año. Piensa en él como la factura de impuestos que recibes cada año.

- Impuesto Diferido: Es el impuesto que pagarás (o recuperarás) en el futuro, debido a las diferencias temporarias. Imagina que compras una máquina. Contablemente, la deprecias durante varios años. Fiscalmente, el gobierno podría permitirte deducir una mayor cantidad al principio. Esta diferencia crea un "impuesto diferido".

¿Qué son las Diferencias Temporarias?

Son las diferencias entre el valor de un activo o pasivo en tus libros contables (el valor en libros) y su valor para fines fiscales (la base fiscal). Volviendo al ejemplo de la máquina: el valor en libros es cuánto vale la máquina según tu contabilidad. La base fiscal es cuánto puedes deducir todavía para efectos de impuestos. Si son diferentes, tienes una diferencia temporaria.

Activos y Pasivos por Impuesto Diferido

Las diferencias temporarias crean dos cosas:

- Activos por Impuesto Diferido: Representan los impuestos que recibirás en el futuro. Surgen cuando puedes deducir algo más en el futuro de lo que ya has deducido en tus libros. Ejemplo: si tienes una pérdida fiscal que puedes usar en años futuros.

- Pasivos por Impuesto Diferido: Representan los impuestos que pagarás en el futuro. Surgen cuando has deducido algo más en tus libros de lo que has deducido para efectos fiscales. Ejemplo: la depreciación acelerada de la máquina.

¿Por qué es importante la NIC 12?

La NIC 12 asegura que la información financiera sea más precisa y comparable. Permite a los inversionistas comprender mejor cómo los impuestos afectan el rendimiento de una empresa, no solo en el presente, sino también en el futuro. Muestra una imagen más completa de la situación financiera de la empresa.

Un Resumen en Mapa Conceptual (En palabras)

Piensa en un mapa conceptual. El centro es "NIC 12 - Impuesto a las Ganancias". De ahí salen varias ramas principales:

- Impuesto Corriente: Impuesto actual, se calcula sobre la ganancia gravable.

- Impuesto Diferido: Impuesto futuro, debido a diferencias temporarias. Se divide en Activos y Pasivos por Impuesto Diferido.

- Diferencias Temporarias: Diferencias entre el valor en libros y la base fiscal.

Cada rama puede tener sub-ramas explicando los conceptos más a fondo. Este mapa te ayuda a visualizar la relación entre los diferentes elementos de la NIC 12.

La NIC 12 puede parecer complicada, pero entender estos conceptos básicos te ayudará a comprender cómo las empresas manejan sus impuestos y cómo esto afecta sus finanzas.