Este documento explica los métodos PEPS, UEPS, y Costo Promedio para el manejo de inventarios. Cada método asigna costos de manera diferente.

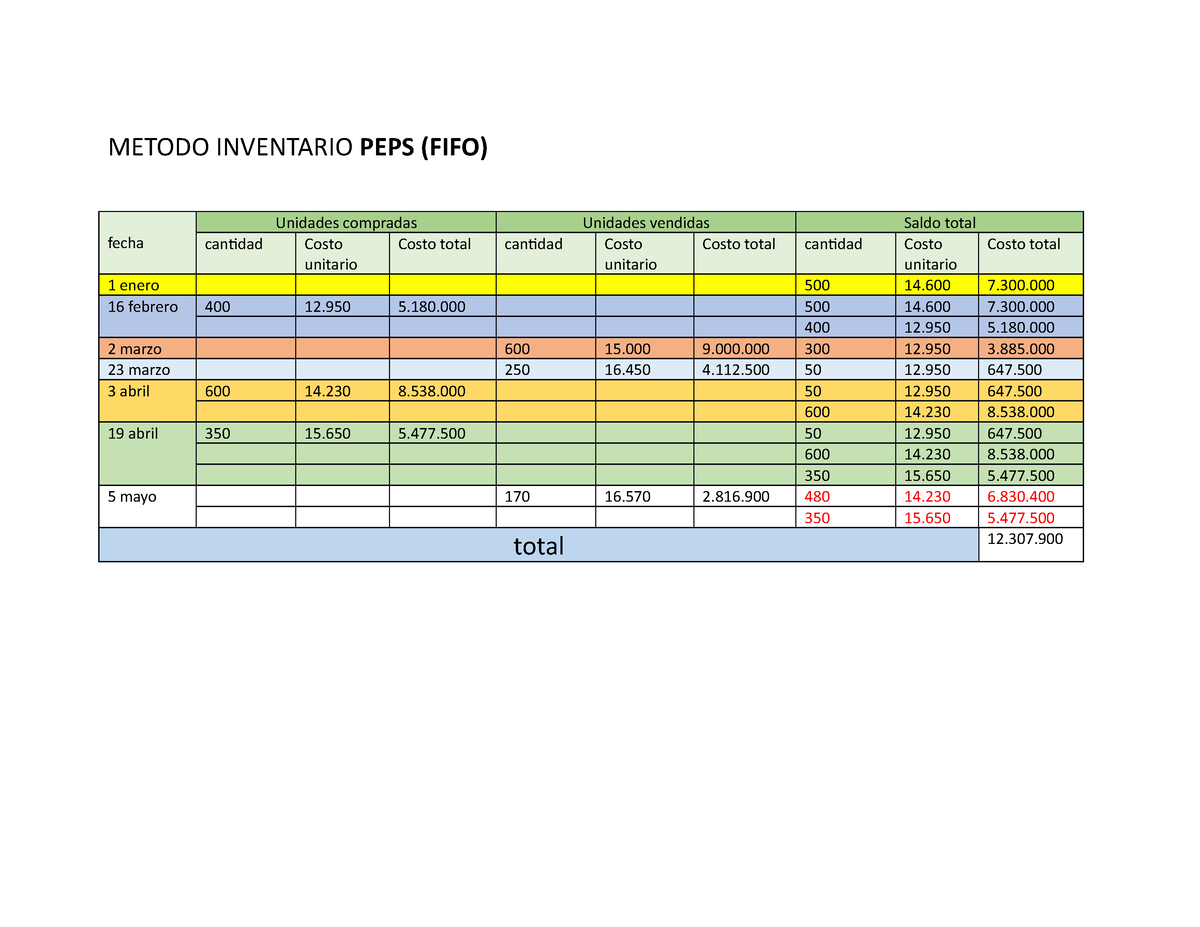

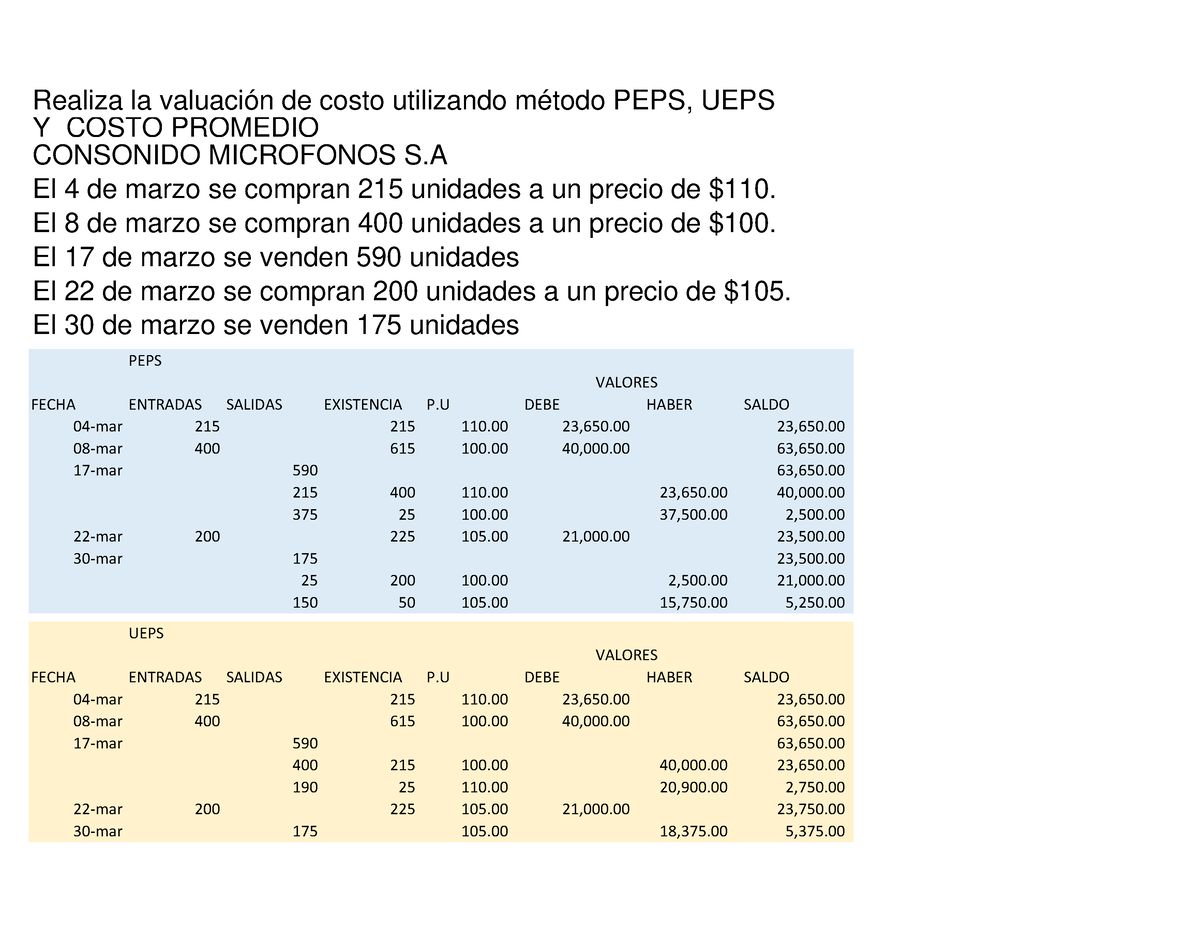

Método PEPS (FIFO - Primero en Entrar, Primero en Salir)

PEPS significa que los primeros artículos en entrar al inventario son los primeros en ser vendidos. Se asume que el inventario más antiguo se vende primero. El costo de los bienes vendidos refleja los costos de los primeros artículos comprados.

Para aplicar PEPS, registra las compras y las ventas. Calcula el costo de los bienes vendidos usando los costos de las primeras unidades. El inventario final se valora a los costos de las últimas unidades compradas.

Must Read

Ejemplo: Compra 100 unidades a $10. Luego, compra 50 unidades a $12. Si vendes 80 unidades, el costo de los bienes vendidos es (80 * $10) = $800. El inventario final incluye 20 unidades a $10 y 50 unidades a $12.

Método UEPS (LIFO - Último en Entrar, Primero en Salir)

UEPS significa que los últimos artículos en entrar al inventario son los primeros en ser vendidos. Se asume que el inventario más reciente se vende primero. El costo de los bienes vendidos refleja los costos de los últimos artículos comprados.

Para aplicar UEPS, registra las compras y las ventas. Calcula el costo de los bienes vendidos usando los costos de las últimas unidades. El inventario final se valora a los costos de las primeras unidades compradas.

Ejemplo: Compra 100 unidades a $10. Luego, compra 50 unidades a $12. Si vendes 80 unidades, el costo de los bienes vendidos es (50 * $12) + (30 * $10) = $600 + $300 = $900. El inventario final incluye 70 unidades a $10.

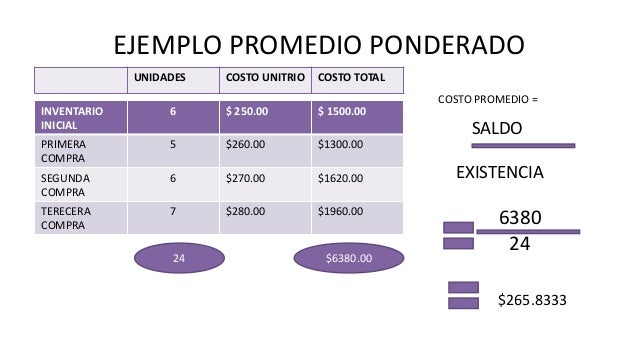

Método de Costo Promedio Ponderado

El método de Costo Promedio Ponderado calcula un costo promedio para todas las unidades disponibles para la venta. El costo promedio se usa para valorar tanto el costo de los bienes vendidos como el inventario final.

Para calcular el costo promedio, divide el costo total de los bienes disponibles para la venta entre el número total de unidades disponibles para la venta. Multiplica el costo promedio por el número de unidades vendidas para obtener el costo de los bienes vendidos. Multiplica el costo promedio por el número de unidades en el inventario final para obtener el valor del inventario final.

Ejemplo: Compra 100 unidades a $10 (costo total $1000). Luego, compra 50 unidades a $12 (costo total $600). Tienes 150 unidades disponibles con un costo total de $1600. El costo promedio es $1600 / 150 = $10.67 (aproximadamente). Si vendes 80 unidades, el costo de los bienes vendidos es (80 * $10.67) = $853.60. El inventario final incluye 70 unidades valoradas a (70 * $10.67) = $746.90.

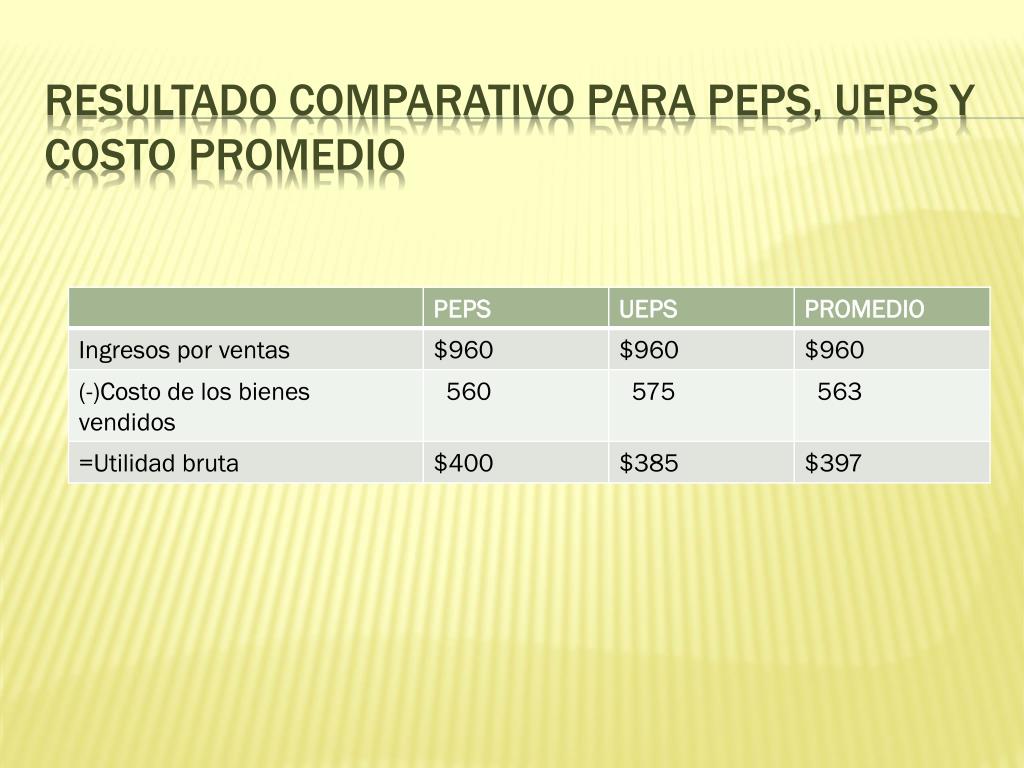

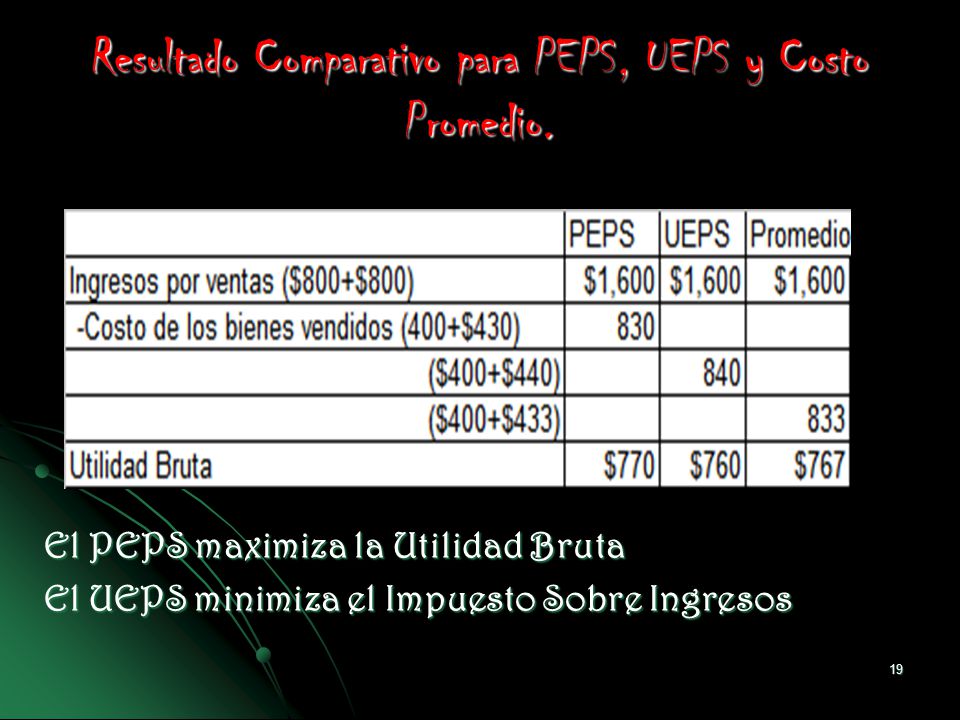

Consideraciones Finales: La elección del método de inventario puede tener un impacto significativo en los estados financieros. PEPS, UEPS, y Costo Promedio ofrecen diferentes perspectivas sobre el costo de los bienes vendidos y el valor del inventario. La selección del método debe estar alineada con las normas contables y reflejar la realidad económica del negocio.

Es importante consultar a un contador o experto financiero para determinar el método más adecuado para cada situación. Los ejemplos proporcionados son simplificados y pueden no reflejar todas las complejidades del mundo real. La correcta aplicación de estos métodos requiere una comprensión profunda de los principios contables.