Estimados educadores,

Hoy abordaremos un concepto fundamental en contabilidad: si la materia prima por pagar a proveedores es un activo o un pasivo. Este tema suele generar confusión entre los estudiantes, y es crucial aclararlo desde el principio. Intentaremos desglosarlo de forma clara y práctica.

¿Activo o Pasivo? La Respuesta Directa

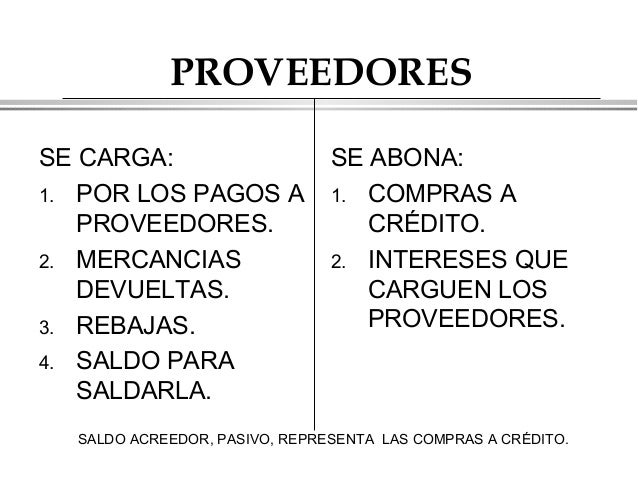

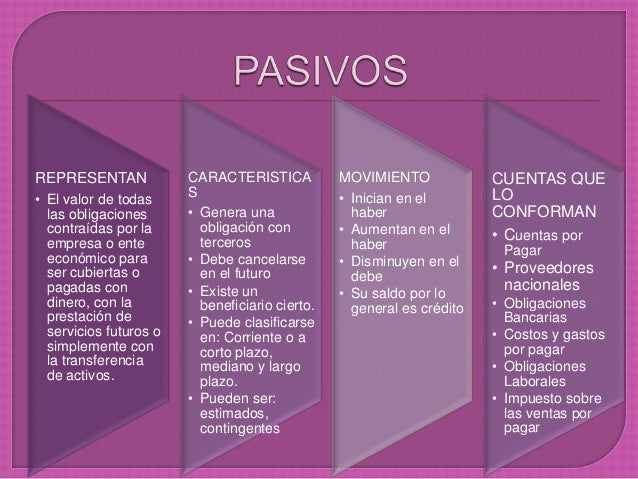

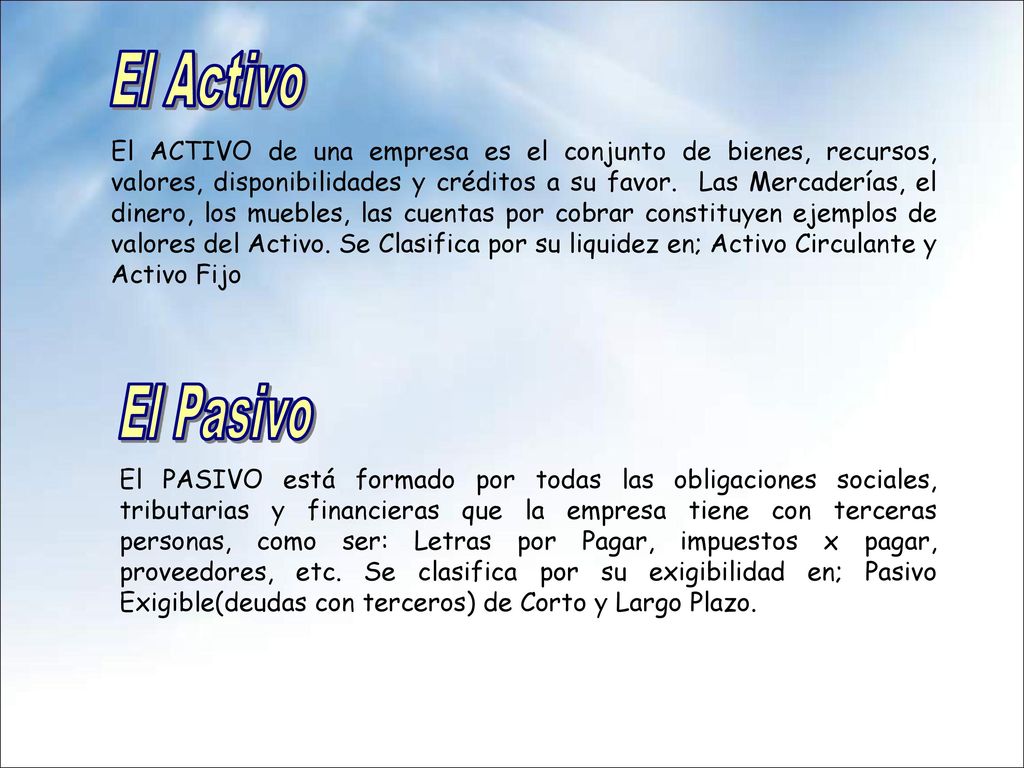

La materia prima por pagar a proveedores es un pasivo. Representa una obligación presente de la empresa. Esta obligación surge como resultado de eventos pasados, específicamente, la compra de materia prima a crédito.

Must Read

Piénsenlo así: la empresa ya recibió los materiales. Los utilizará en su producción. Sin embargo, aún no ha pagado por ellos. Esta deuda pendiente es un pasivo.

Explicación Detallada para el Aula

Para explicar esto a los alumnos, pueden usar analogías cotidianas. Por ejemplo, comparen la situación con comprar una pizza a crédito. Disfrutan de la pizza (el activo que reciben), pero tienen la obligación de pagarle a la pizzería (el pasivo).

También pueden crear ejemplos con nombres de empresas ficticias. "La empresa 'Delicias Azucaradas' compró 100 kg de azúcar a 'Endulzantes S.A.' a crédito. ¿Qué representa esta compra para 'Delicias Azucaradas'?". Guíen a los estudiantes a identificar la obligación de pago.

Es importante enfatizar la diferencia entre materia prima (el activo) y la obligación de pagarla (el pasivo). La materia prima, una vez en posesión de la empresa, es un activo porque representa un recurso que puede generar beneficios futuros. La cuenta por pagar es una obligación, algo que la empresa debe a otra entidad.

Errores Comunes y Cómo Evitarlos

Un error común es confundir "por pagar" con un ingreso futuro. Algunos estudiantes podrían pensar que, como el dinero eventualmente saldrá de la empresa, se relaciona con algo negativo y lo asocian erróneamente con una disminución de activos en el futuro, no reconociendo la obligación presente. Aclaren que el "por pagar" indica una deuda existente.

Otro error es no entender la temporalidad. Es fundamental explicar que la obligación surge en el momento de la compra a crédito, no cuando se realiza el pago efectivo. Aunque el pago se haga en el futuro, la responsabilidad ya existe.

Para evitar estos errores, insistan en el análisis de la transacción desde la perspectiva de la empresa deudora. ¿Qué debe la empresa? ¿A quién debe?

Haciendo el Concepto Atractivo

Organicen juegos de roles. Dividan la clase en "empresas" y "proveedores". Simulen transacciones de compra y venta a crédito. Pidan a los estudiantes que registren las operaciones contables correspondientes, identificando los activos y pasivos involucrados.

Utilicen casos prácticos reales. Analicen noticias financieras que involucren deudas de empresas. Pregunten a los alumnos: "¿Cómo creen que esta deuda afecta la situación financiera de la empresa?".

Fomenten el debate. Presenten escenarios ambiguos y pidan a los estudiantes que argumenten su posición. Por ejemplo: "La empresa recibió materia prima defectuosa. ¿Sigue existiendo la obligación de pago?". Esto les ayudará a desarrollar su pensamiento crítico y a comprender las sutilezas del concepto.

Conclusión

Dominar la diferencia entre activos y pasivos, y entender dónde encaja la materia prima por pagar a proveedores, es crucial para una sólida base en contabilidad. Con ejemplos claros, analogías y actividades interactivas, pueden ayudar a sus alumnos a internalizar este concepto y a construir una comprensión duradera de los principios contables.

¡Mucho éxito en su labor docente!