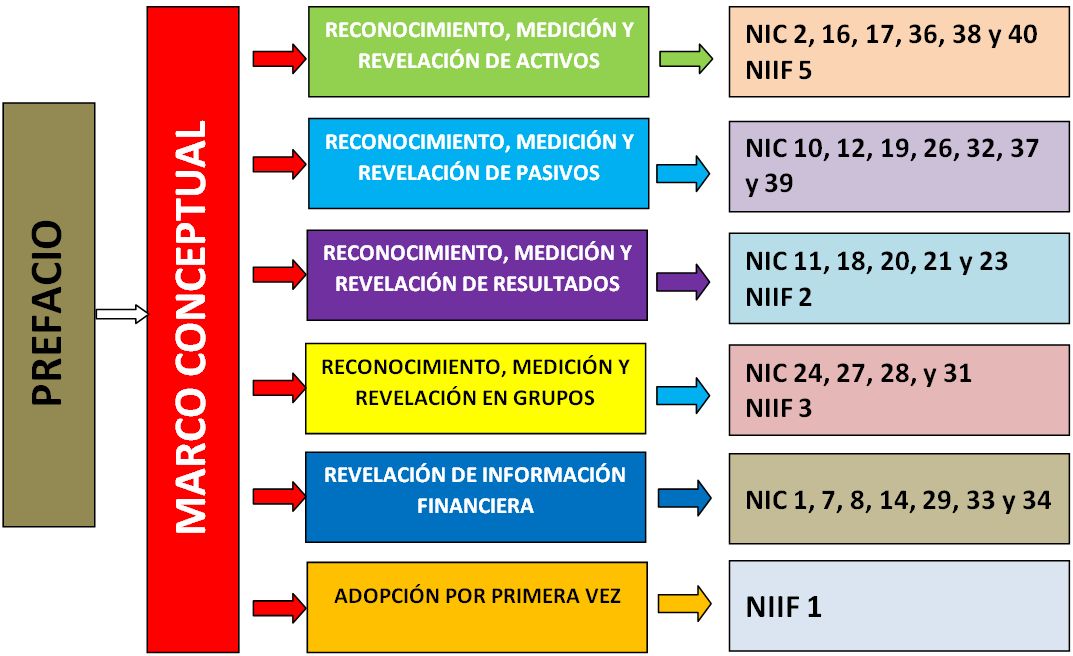

Vamos a crear un mapa conceptual de la NIC 1, Presentación de Estados Financieros. Primero, dividiremos el problema en partes más pequeñas.

Parte 1: Objetivos y Alcance

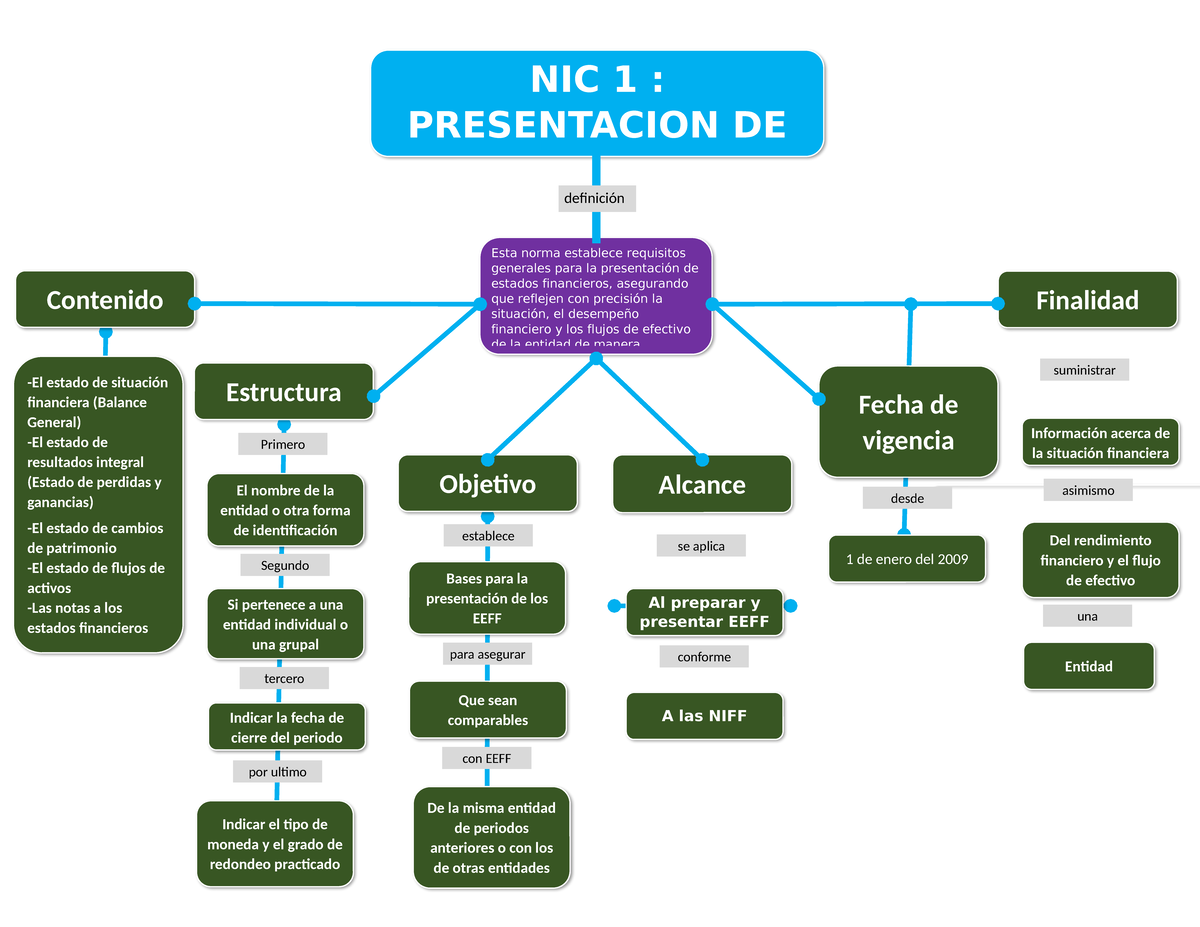

Empezaremos con los objetivos principales de la norma. Consideraremos su alcance. Definamos qué tipo de estados financieros cubre esta norma.

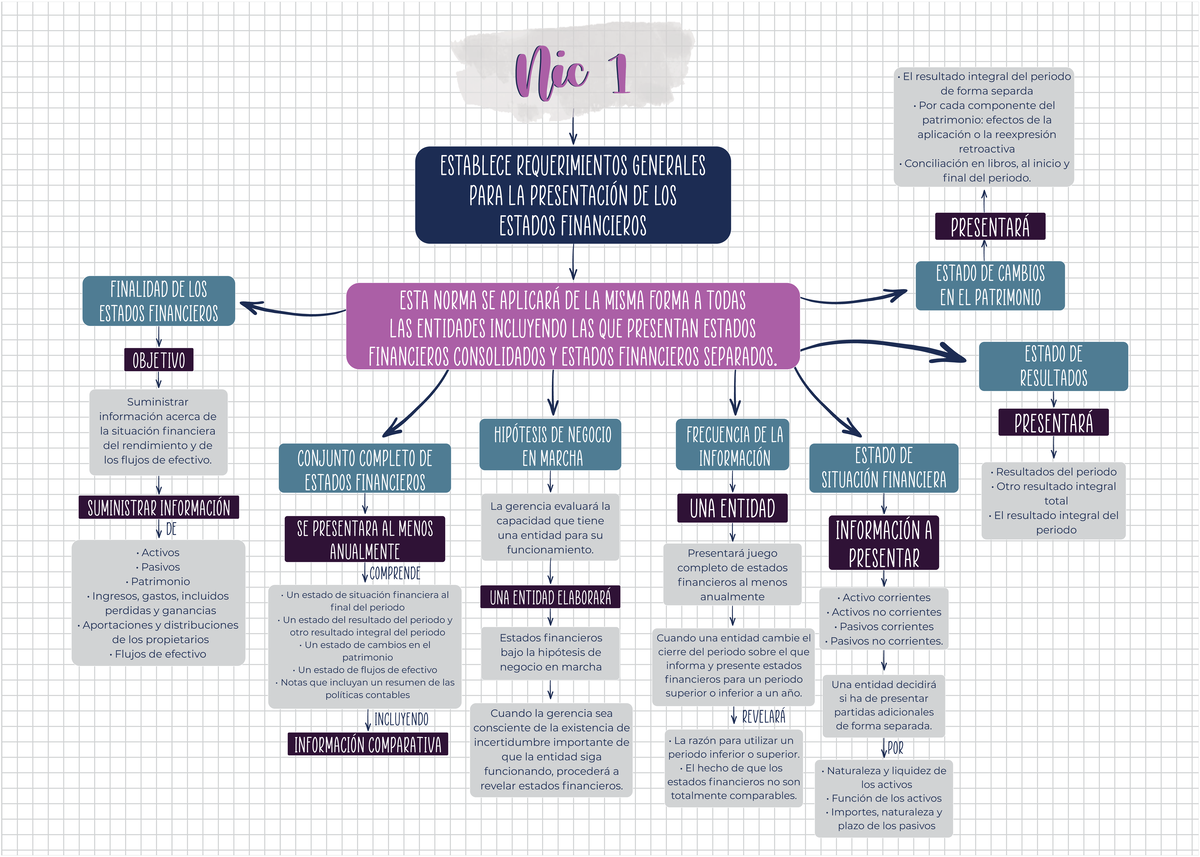

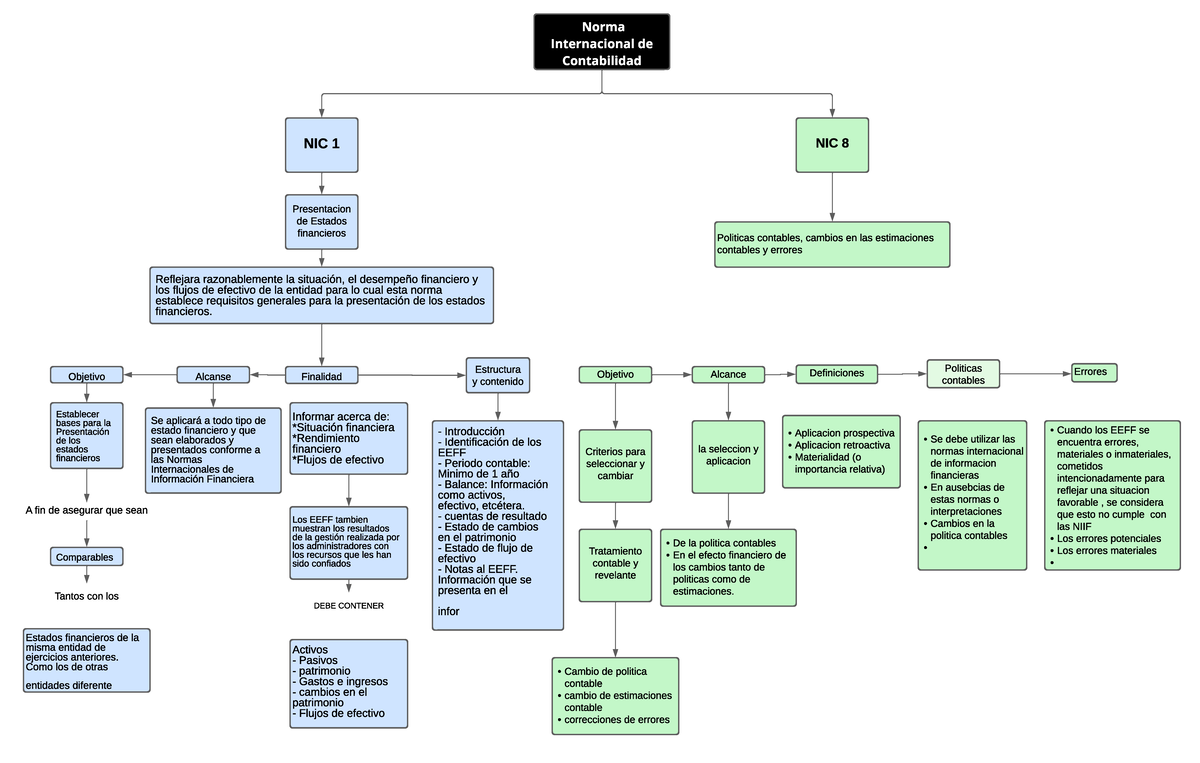

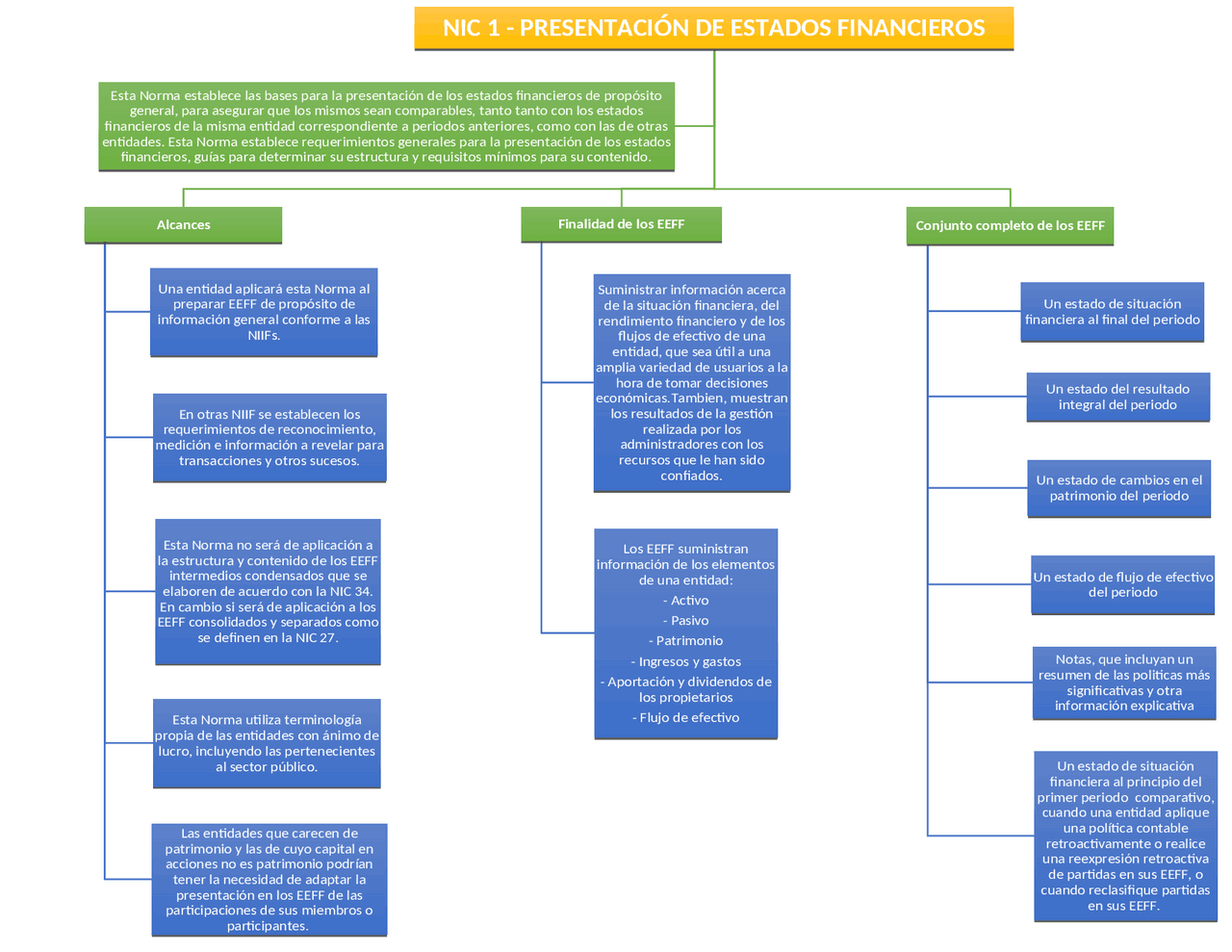

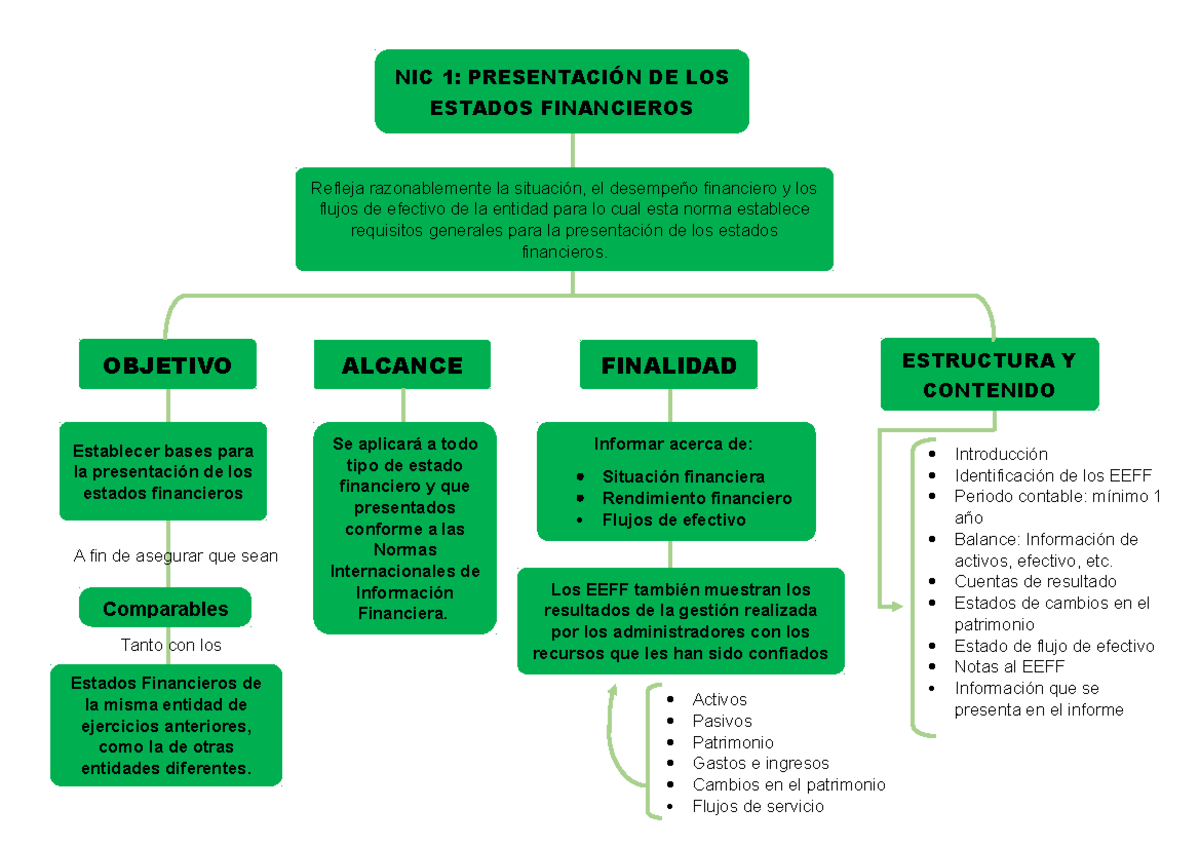

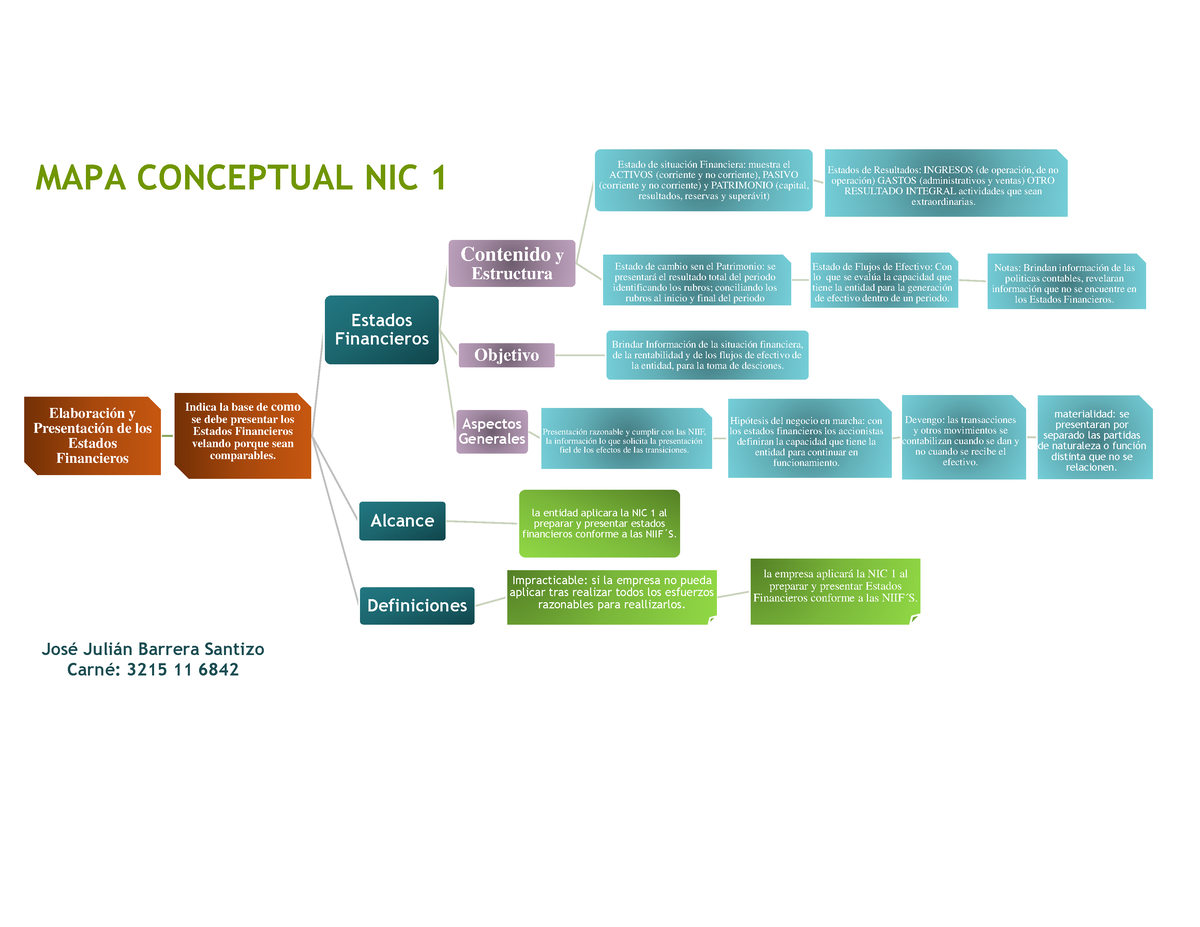

La NIC 1 tiene como objetivo establecer las bases para la presentación de los estados financieros de propósito general. Esto permite la comparabilidad. Tanto con estados financieros de la entidad de periodos anteriores, como con los de otras entidades.

Must Read

El alcance de la NIC 1 abarca todos los estados financieros de propósito general. Se preparan y presentan conforme a las Normas Internacionales de Información Financiera (NIIF). Es importante recordar que no aplica a estados financieros intermedios condensados.

Parte 2: Componentes de los Estados Financieros

Ahora, identificaremos los componentes esenciales de los estados financieros. Enumeremos cada uno. Explicaremos brevemente qué representa cada uno.

Un juego completo de estados financieros, según la NIC 1, incluye: Estado de Situación Financiera, Estado del Resultado Integral, Estado de Cambios en el Patrimonio, Estado de Flujos de Efectivo, Notas a los Estados Financieros.

El Estado de Situación Financiera (o Balance) muestra los activos, pasivos y patrimonio de una entidad en un momento específico. El Estado del Resultado Integral (o Estado de Resultados) presenta los ingresos y gastos de una entidad durante un periodo.

El Estado de Cambios en el Patrimonio muestra las variaciones en el patrimonio de una entidad durante un periodo. El Estado de Flujos de Efectivo presenta las entradas y salidas de efectivo de una entidad durante un periodo. Las Notas a los Estados Financieros proporcionan información adicional y explicaciones sobre las partidas presentadas en los otros estados.

Parte 3: Características Generales

Exploremos las características generales de la presentación de los estados financieros. Esto incluye aspectos como la presentación razonable. También, la hipótesis de negocio en marcha y la materialidad.

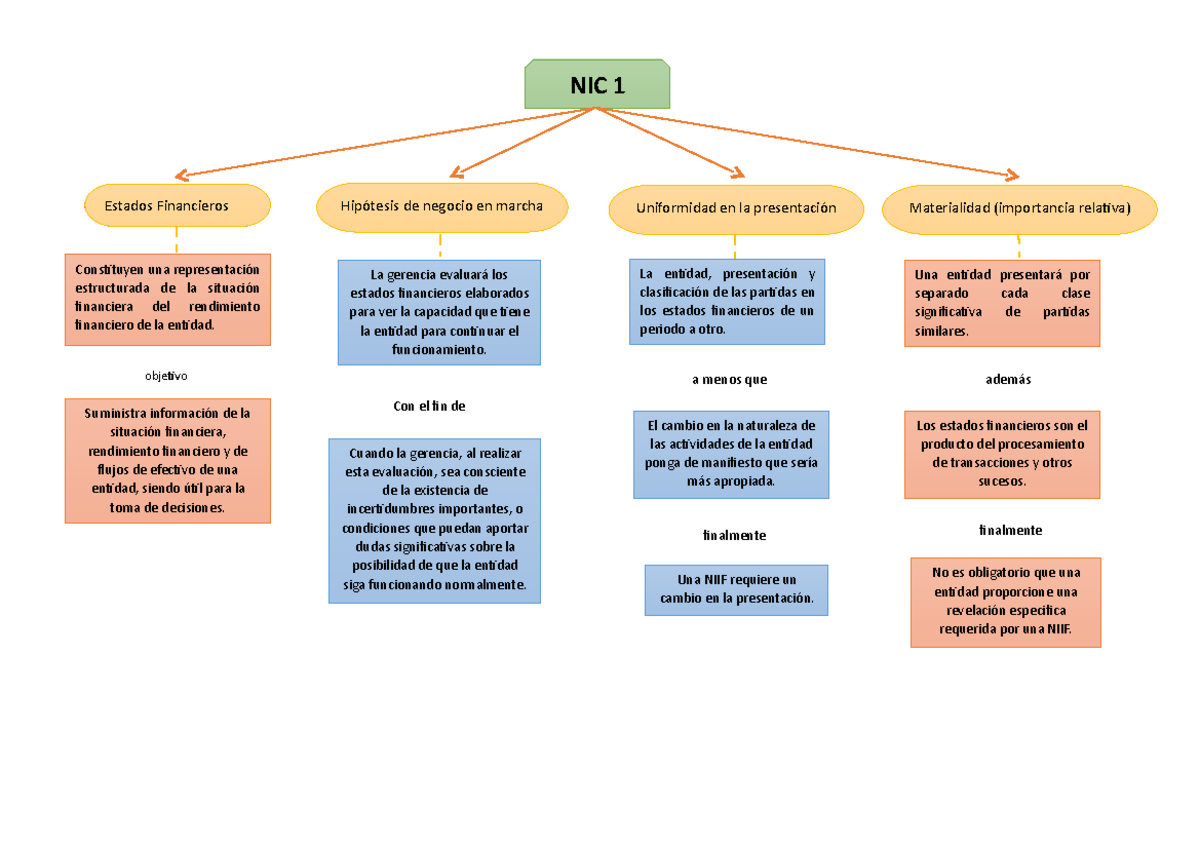

La NIC 1 requiere una presentación razonable de los estados financieros. Esto implica la aplicación fiel de las NIIF. Se asume que la entidad es un negocio en marcha, salvo que la administración tenga la intención de liquidarla o cesar sus operaciones.

La materialidad o importancia relativa es crucial. Solo la información que sea material debe ser revelada. La información es material si su omisión o inexactitud podría influir en las decisiones económicas de los usuarios.

Además, se debe mantener la uniformidad en la presentación. Los estados financieros deben presentarse consistentemente de un periodo a otro. A menos que un cambio en la presentación proporcione información más fiable y relevante.

Parte 4: Estructura y Contenido

Nos centraremos en la estructura y el contenido de cada estado financiero. Consideraremos qué información debe incluirse en cada uno.

La NIC 1 proporciona directrices sobre la estructura mínima y el contenido de cada estado financiero. Por ejemplo, el Estado de Situación Financiera debe presentar activos corrientes y no corrientes, pasivos corrientes y no corrientes, y patrimonio.

El Estado del Resultado Integral puede presentarse en un único estado o en dos estados separados: un estado de resultados y un estado del resultado integral. El Estado de Cambios en el Patrimonio debe mostrar las variaciones en cada componente del patrimonio.

El Estado de Flujos de Efectivo clasifica los flujos de efectivo en actividades de operación, inversión y financiación. Las Notas a los Estados Financieros deben proporcionar información sobre las bases de preparación, políticas contables significativas y otras revelaciones requeridas.

Parte 5: Notas a los Estados Financieros

Profundicemos en la importancia de las notas a los estados financieros. Identificaremos qué tipo de información se debe revelar en ellas.

Las Notas a los Estados Financieros son una parte integral de los estados financieros. Proporcionan información adicional que no se presenta directamente en los otros estados. Estas notas deben ser claras y concisas.

Las notas deben revelar las bases de preparación de los estados financieros. También, deben revelar las políticas contables significativas utilizadas. Además, deben proporcionar información sobre eventos posteriores al periodo sobre el que se informa.

También se revelan las incertidumbres importantes y otros asuntos que pueden afectar a la interpretación de los estados financieros. En esencia, las notas complementan y aclaran la información presentada en los otros estados financieros.