Vamos a abordar el tema de la Mano de Obra Directa (MOD) e Indirecta (MOI). Lo haremos de forma metódica. Dividiremos el problema en partes. Resolviendo cada parte de forma organizada. Finalmente combinaremos los resultados.

Entendiendo la Mano de Obra Directa

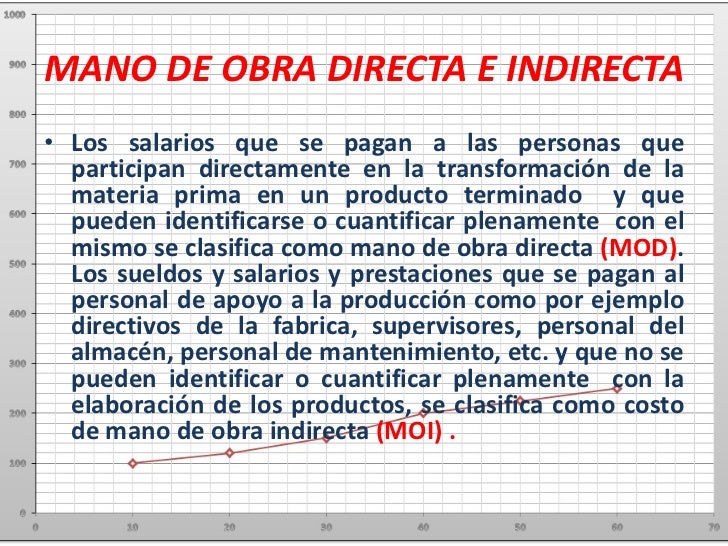

La MOD es el trabajo directamente involucrado. Este trabajo afecta la producción de bienes. Su costo se asigna fácilmente al producto. Consideremos algunos ejemplos.

Pensemos en un empleado ensamblando un producto. Su labor es esencial para la creación. Imaginemos a un costurero cosiendo ropa. Su trabajo influye directamente en el producto final. Estos trabajadores están directamente ligados a la producción.

Must Read

El cálculo de la MOD es fundamental. Implica determinar el salario por hora. También considerar el tiempo dedicado al producto. Se multiplica la tarifa por hora por el tiempo. Esto resulta en el costo de la MOD.

Entendiendo la Mano de Obra Indirecta

La MOI apoya el proceso productivo. No está directamente involucrada en la creación. Es más difícil asignar su costo a un producto específico. Analicemos algunos ejemplos.

Un supervisor de planta es un buen ejemplo. Su trabajo supervisa la producción en general. Un técnico de mantenimiento también lo es. Mantiene la maquinaria en funcionamiento. Estos roles son cruciales pero no directos.

Calcular la MOI requiere diferentes enfoques. Puede asignarse mediante tasas de aplicación. Estas tasas se basan en horas de MOD. También pueden usar el costo de los materiales directos. La elección depende del contexto de la empresa.

Diferenciando MOD y MOI

La diferencia clave es la asignación del costo. La MOD se asigna directamente al producto. La MOI requiere un método de asignación. Esta asignación puede ser más compleja.

Consideremos el impacto en los estados financieros. La MOD se incluye en el costo de los bienes vendidos. La MOI se trata de forma diferente. Podría incluirse en los costos indirectos de fabricación.

Es crucial identificar correctamente cada tipo de mano de obra. Esto asegura una correcta contabilidad de costos. También permite una toma de decisiones informada. La gestión efectiva de ambos tipos de mano de obra es vital.

Ejemplos Prácticos

Una fábrica de muebles tiene carpinteros. Estos carpinteros serían MOD. Un encargado del almacén de madera sería MOI. La tarea del carpintero es transformar la madera en muebles.

En una empresa de software, los programadores son MOD. Un gerente de proyecto podría considerarse MOI. El programador escribe el código directamente. El gerente apoya el proceso de desarrollo.

Estos ejemplos ilustran la importancia del contexto. La naturaleza del trabajo determina su clasificación. La correcta identificación es clave para la precisión contable.

Integrando MOD y MOI en el Costo del Producto

Ambos tipos de mano de obra son cruciales. Contribuyen al costo total del producto. La MOD es un componente directo. La MOI se distribuye indirectamente.

La asignación precisa es esencial para la rentabilidad. Permite determinar el precio de venta adecuado. También mejora la gestión de costos en la empresa.

El análisis continuo de estos costos es valioso. Permite identificar áreas de mejora. Se busca optimizar la eficiencia y la rentabilidad. Un control adecuado de los costos es fundamental.

Resumen

Hemos analizado la MOD e MOI. Su diferenciación es vital para la contabilidad de costos. Una correcta gestión de ambos optimiza la rentabilidad. La comprensión de ambos conceptos es fundamental.

La MOD se asigna directamente al producto. La MOI requiere métodos de asignación indirectos. Ambos impactan el costo total del producto. Su correcta identificación es esencial.

Recuerde que el contexto define la clasificación. Un análisis cuidadoso asegura la precisión. Esto permite una toma de decisiones informada. La gestión eficiente de la mano de obra es clave para el éxito.