El concepto de una Línea del Tiempo de la Auditoría es fundamental para entender la evolución y el alcance de esta disciplina. Implica una representación gráfica y cronológica de los eventos, hitos y figuras clave que han moldeado la auditoría a lo largo de la historia. Esta línea del tiempo no es solo una enumeración de fechas; es una herramienta que nos permite comprender cómo las necesidades sociales, económicas y tecnológicas han impulsado cambios significativos en la práctica auditora. Entender esta progresión ayuda a apreciar el valor actual de la auditoría y anticipar sus futuras direcciones.

Orígenes Remotos: Antigüedad y Edad Media

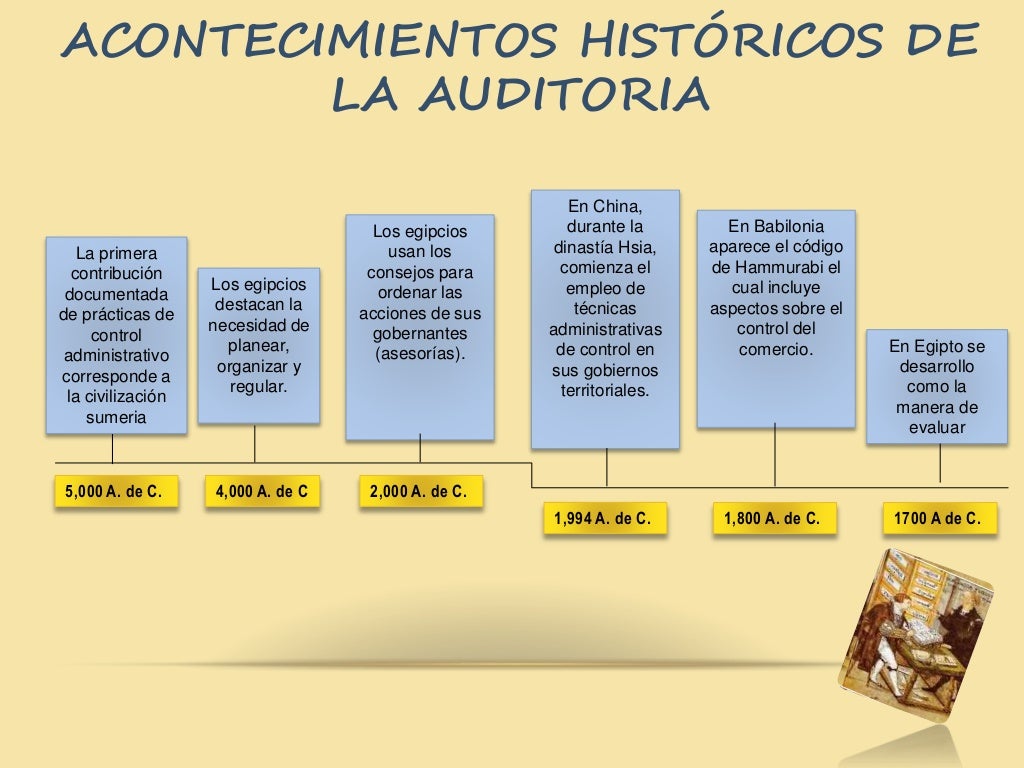

Aunque no podemos hablar de "auditoría" en el sentido moderno, sus raíces se encuentran en las prácticas de control y verificación de la antigüedad. Civilizaciones como la egipcia, la griega y la romana ya utilizaban sistemas para supervisar la gestión de sus recursos. Los escribas, por ejemplo, llevaban registros detallados de ingresos y gastos, y eran responsables de verificar su exactitud. Estas prácticas primitivas de control sentaron las bases para el desarrollo posterior de la auditoría.

Durante la Edad Media, el feudalismo generó la necesidad de controlar las cuentas de los señores feudales. Los administradores rendían cuentas de los ingresos y gastos de sus territorios. La auditoría, en este contexto, se centraba principalmente en la detección de fraudes y la correcta administración de los bienes. Esta etapa temprana se caracterizó por la oralidad y la limitada documentación.

Must Read

El Renacimiento y la Revolución Industrial: Un Impulso al Control

El Renacimiento, con su auge del comercio y la banca, impulsó la necesidad de registros contables más precisos. El desarrollo de la contabilidad por partida doble, atribuido a Luca Pacioli, revolucionó la forma en que se registraban las transacciones financieras. Este sistema permitía un mayor control sobre los activos y pasivos de las empresas, lo que facilitó la labor de verificación y control.

La Revolución Industrial trajo consigo un crecimiento exponencial de las empresas y la complejidad de sus operaciones. Las sociedades anónimas (corporaciones) comenzaron a surgir, separando la propiedad de la gestión. Esto generó la necesidad de una supervisión independiente para proteger los intereses de los accionistas, dando origen a la auditoría moderna.

Siglo XIX: Nacimiento de la Auditoría Profesional

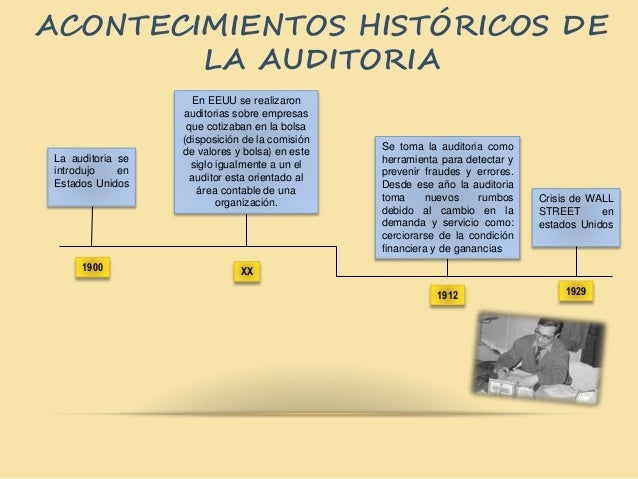

En el siglo XIX, especialmente en Gran Bretaña, la auditoría comenzó a profesionalizarse. La Ley de Sociedades de 1844 exigió auditorías obligatorias para las empresas ferroviarias, marcando un hito importante. Se establecieron las primeras asociaciones de contadores, como el Institute of Chartered Accountants in England and Wales (ICAEW), que establecieron estándares y regulaciones para la práctica de la auditoría.

En Estados Unidos, el desarrollo de la auditoría se produjo a un ritmo similar. El auge del ferrocarril y la expansión industrial generaron la necesidad de auditores para verificar las cuentas de las empresas. La creación del American Institute of Certified Public Accountants (AICPA) a finales del siglo XIX contribuyó a la profesionalización de la auditoría en este país.

Siglo XX: Expansión y Regulación

El siglo XX fue testigo de una expansión significativa de la auditoría, impulsada por la creciente complejidad de los mercados financieros y la necesidad de proteger a los inversores. La Gran Depresión de la década de 1930 reveló las deficiencias de la regulación existente y condujo a la creación de la Securities and Exchange Commission (SEC) en Estados Unidos, con el objetivo de supervisar los mercados de valores y garantizar la transparencia financiera.

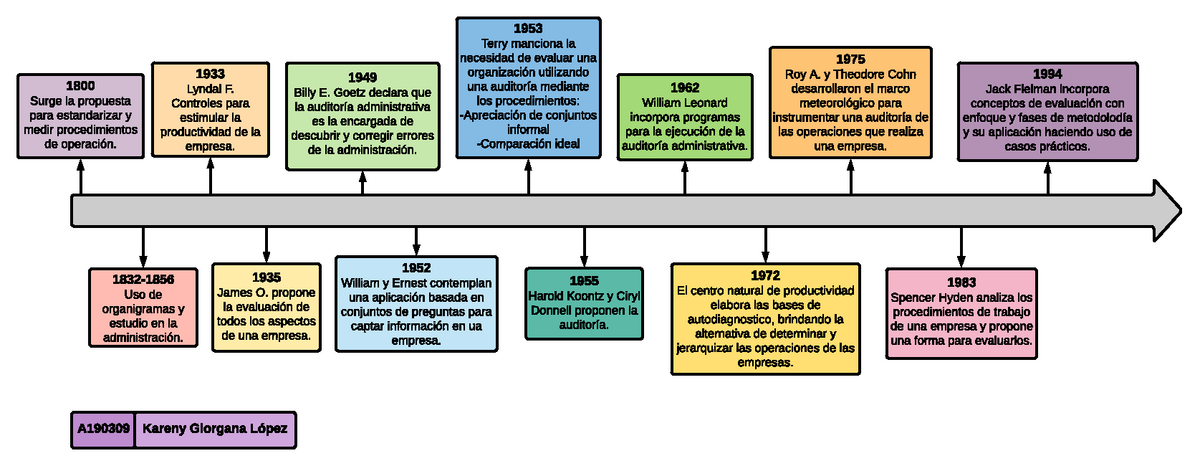

A lo largo del siglo XX, se desarrollaron nuevos estándares y técnicas de auditoría. La auditoría se expandió más allá de la simple verificación de las cuentas para incluir la evaluación de los controles internos y la gestión de riesgos. La aparición de las "Big Eight" (luego "Big Five" y ahora "Big Four") firmas de auditoría consolidó la industria y globalizó la práctica.

Siglo XXI: Desafíos y Futuro de la Auditoría

El siglo XXI presenta nuevos desafíos para la auditoría, incluyendo la globalización, el desarrollo de la tecnología y la creciente complejidad de las regulaciones. Escándalos como el de Enron y WorldCom a principios de la década de 2000 revelaron las deficiencias de la auditoría y llevaron a la aprobación de la Ley Sarbanes-Oxley en Estados Unidos, que fortaleció la supervisión de las empresas y la responsabilidad de los auditores.

Hoy en día, la auditoría se enfrenta al reto de adaptarse a las nuevas tecnologías, como la inteligencia artificial y el blockchain. Estas tecnologías tienen el potencial de transformar la forma en que se realiza la auditoría, automatizando tareas y mejorando la eficiencia y la precisión. El futuro de la auditoría dependerá de su capacidad para adaptarse a los cambios tecnológicos y mantener su relevancia en un mundo cada vez más complejo.

En resumen, la Línea del Tiempo de la Auditoría muestra una evolución constante en respuesta a las necesidades cambiantes de la sociedad y la economía. Desde sus orígenes remotos hasta los desafíos del siglo XXI, la auditoría ha desempeñado un papel crucial en la protección de los intereses de los inversores y la promoción de la transparencia financiera. Su futuro dependerá de su capacidad para adaptarse a las nuevas tecnologías y mantener su relevancia en un mundo cada vez más complejo.