Resolver la pregunta sobre las leyes y reglamentos que obligan a llevar contabilidad en México requiere un enfoque sistemático. Descompondremos el problema en partes manejables.

Identificación de los Sujetos Obligados

Primero, determinemos quiénes están obligados a llevar contabilidad. La principal obligación recae en las personas morales. Esto incluye sociedades mercantiles, asociaciones civiles y otras entidades con personalidad jurídica propia. También están obligadas las personas físicas que realicen actividades empresariales. Consideremos a los profesionistas y arrendadores, dependiendo de sus ingresos y actividades.

Es crucial distinguir entre los diferentes regímenes fiscales. Cada régimen tiene sus propias obligaciones contables. El Régimen Simplificado de Confianza (RESICO), por ejemplo, tiene requisitos contables menos complejos. En comparación, el Régimen General de Ley exige una contabilidad más detallada.

Must Read

Marco Legal General

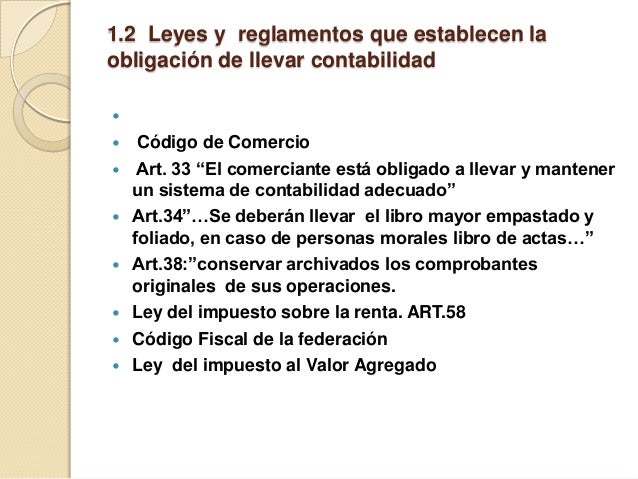

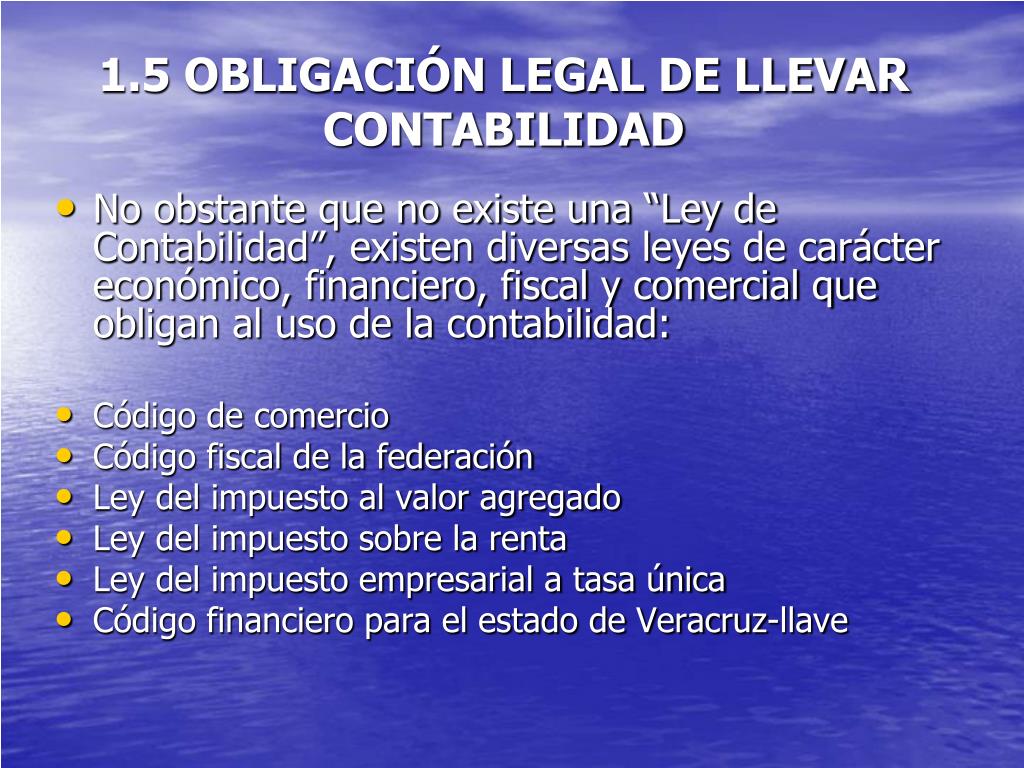

La base legal principal es el Código de Comercio. Este código establece la obligación general de los comerciantes de llevar una contabilidad ordenada. Debe ser adecuada a la naturaleza y magnitud de su negocio. También define los libros obligatorios, como el libro diario y el libro mayor.

La Ley del Impuesto Sobre la Renta (LISR) también juega un papel fundamental. Esta ley detalla los requisitos contables para determinar la base gravable del ISR. Incluye la obligación de llevar un registro de ingresos, deducciones e inversiones. Además, establece reglas sobre la depreciación de activos.

La Ley del Impuesto al Valor Agregado (IVA) es otro componente esencial. Regula la contabilidad del IVA, incluyendo el registro de operaciones gravadas y exentas. También establece requisitos para el acreditamiento del IVA pagado. El correcto registro del IVA es crucial para evitar sanciones.

Disposiciones Complementarias

El Reglamento del Código Fiscal de la Federación (RCFF) proporciona detalles sobre la forma de llevar la contabilidad. Aclara aspectos relacionados con la conservación de los registros. También aborda la emisión de comprobantes fiscales digitales (CFDI).

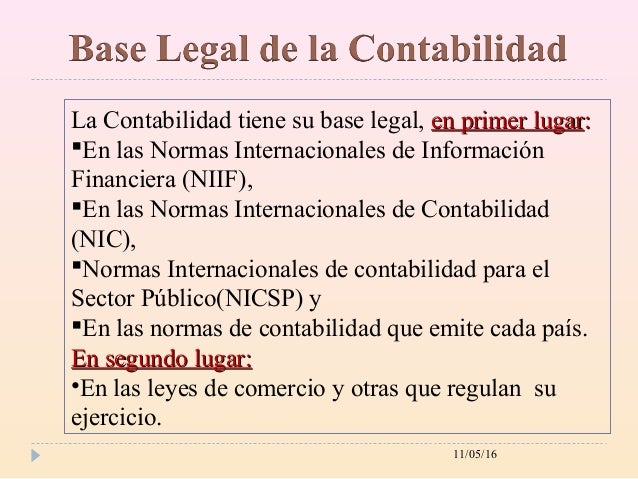

Las Normas de Información Financiera (NIF) son importantes. Aunque no son una ley en sí mismas, son el marco contable generalmente aceptado en México. Las NIF establecen los criterios para el reconocimiento, valuación, presentación y revelación de la información financiera.

Además, el Servicio de Administración Tributaria (SAT) emite resoluciones y criterios normativos. Estos complementan la legislación y proporcionan guías para el cumplimiento fiscal. Es fundamental mantenerse actualizado sobre estos pronunciamientos.

Obligaciones Específicas

Las obligaciones contables específicas varían según el tipo de contribuyente. Para las personas morales, se requiere llevar libros sociales. Estos incluyen el libro de actas de asamblea de accionistas. También se debe mantener un registro de las partes sociales o acciones.

Independientemente del régimen fiscal, es obligatorio emitir CFDI por todas las operaciones. Los CFDI deben cumplir con los requisitos establecidos por el SAT. La correcta emisión y conservación de los CFDI es esencial para la comprobación fiscal.

Los contribuyentes deben presentar declaraciones informativas. Estas declaraciones proporcionan al SAT información adicional sobre sus operaciones. Ejemplos incluyen la Declaración Informativa Múltiple (DIM) y la Declaración Informativa de Operaciones con Terceros (DIOT).

Conclusión

En resumen, las leyes y reglamentos que obligan a llevar contabilidad en México son: el Código de Comercio, la LISR, la LIVA, el RCFF, las NIF y las disposiciones emitidas por el SAT. La obligación recae principalmente en las personas morales y físicas con actividades empresariales. El cumplimiento requiere un conocimiento profundo de la legislación y una contabilidad organizada y actualizada.