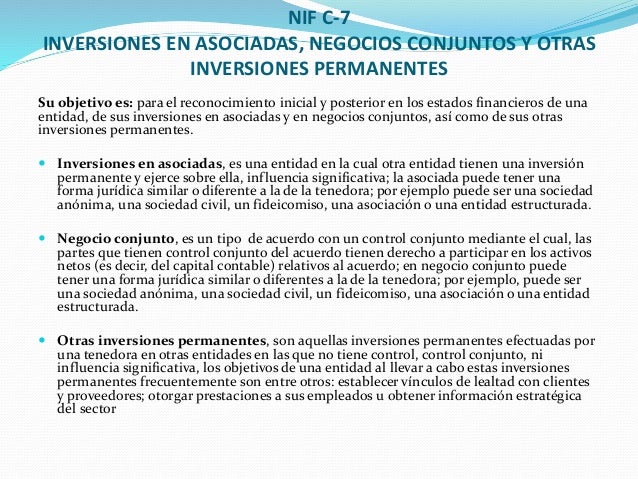

Las inversiones en asociadas, negocios conjuntos y otras inversiones permanentes son inversiones que una empresa hace en otra, con la intención de influir significativamente en las decisiones de esta última, pero sin controlarla por completo. Es decir, no se busca una compra total.

¿Qué significa cada parte de esta definición?

Analicemos los componentes clave:

Inversión: Significa que una empresa (la inversora) pone dinero o recursos en otra (la participada) esperando obtener beneficios futuros. Estos beneficios pueden ser dividendos (parte de las ganancias), aumento del valor de la inversión, o sinergias operativas (trabajar mejor juntos).

Must Read

Asociada: Es una empresa en la que la inversora tiene una influencia significativa, pero no control. Generalmente, esto implica tener entre el 20% y el 50% de las acciones con derecho a voto. Imagina que una panadería compra el 30% de una fábrica de harina. La panadería puede influir en la calidad y precio de la harina, pero no dirige la fábrica completamente.

Negocio Conjunto: Es un acuerdo contractual entre dos o más empresas para emprender una actividad económica específica. Cada empresa aporta recursos y comparte el control. Por ejemplo, dos empresas constructoras se unen para construir un puente. Comparten la gestión y las ganancias (o pérdidas) del proyecto.

Otras Inversiones Permanentes: Esta categoría es un poco más amplia. Incluye inversiones a largo plazo donde la empresa inversora tiene una intención de mantenerlas por un período extenso y obtener beneficios a través de dividendos, apreciación del capital, o por motivos estratégicos. Podría ser una participación minoritaria en una empresa tecnológica innovadora con el objetivo de acceder a su tecnología.

Influencia Significativa: Este es el concepto central. Significa que la empresa inversora tiene poder para participar en las decisiones sobre las políticas financieras y operativas de la participada, sin llegar a controlarlas. Esto se logra a través de representación en el consejo de administración, participación en la formulación de políticas, transacciones importantes entre las empresas, intercambio de personal directivo, o dependencia tecnológica. Volviendo al ejemplo de la panadería y la fábrica de harina, la panadería podría tener un representante en el consejo de administración de la fábrica, lo que le permite influir en las decisiones sobre la producción y los precios.

No Control: La diferencia clave con una subsidiaria (empresa controlada). La empresa inversora no tiene el poder de dirigir las políticas financieras y operativas de la participada. No puede tomar decisiones unilaterales. En el ejemplo anterior, la panadería no puede obligar a la fábrica de harina a venderle harina a un precio más bajo que al resto de los clientes.

¿Por qué invertir de esta manera?

Las empresas realizan este tipo de inversiones por varias razones:

- Acceso a nuevos mercados: Invertir en una empresa que ya opera en un mercado diferente.

- Acceso a tecnología o conocimientos: Obtener acceso a la experiencia de otra empresa.

- Sinergias operativas: Mejorar la eficiencia al combinar operaciones.

- Diversificación: Reducir el riesgo al invertir en diferentes industrias.

- Influencia estratégica: Asegurar un suministro de materias primas o controlar una parte de la cadena de valor.

En resumen, las inversiones en asociadas, negocios conjuntos y otras inversiones permanentes representan una forma de asociación estratégica donde una empresa busca beneficiarse de otra sin asumir el control total.