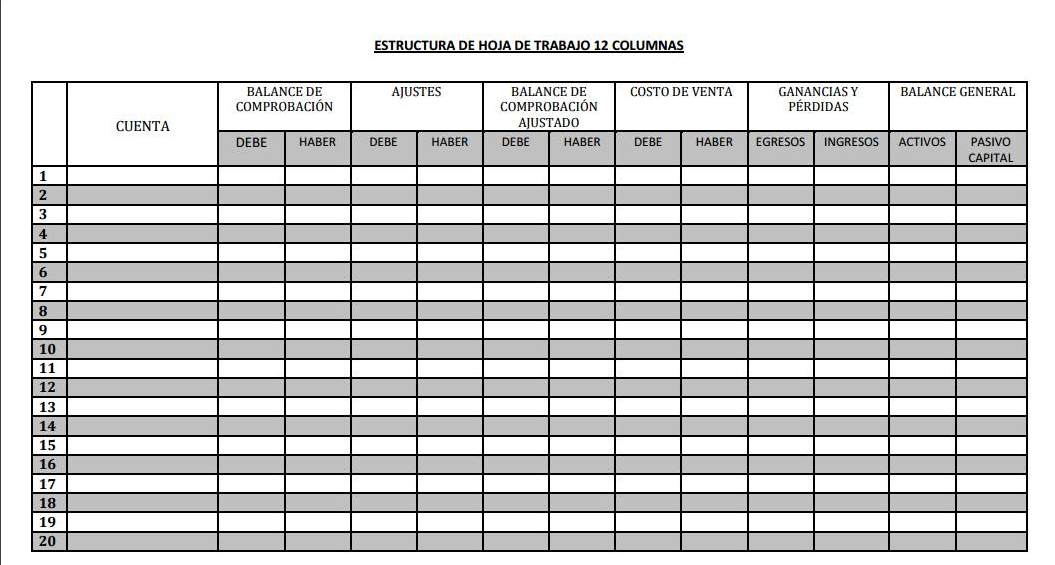

Una hoja de trabajo de 14 columnas es una herramienta contable extensa. Se usa para consolidar datos financieros al final de un período contable.

Se prepara antes de los estados financieros formales.

Pasos para completar una hoja de trabajo de 14 columnas

Paso 1: Encabezado

Must Read

Escribe el nombre de la compañía. Añade "Hoja de Trabajo". Incluye el período contable (por ejemplo, "Al 31 de diciembre de 2023").

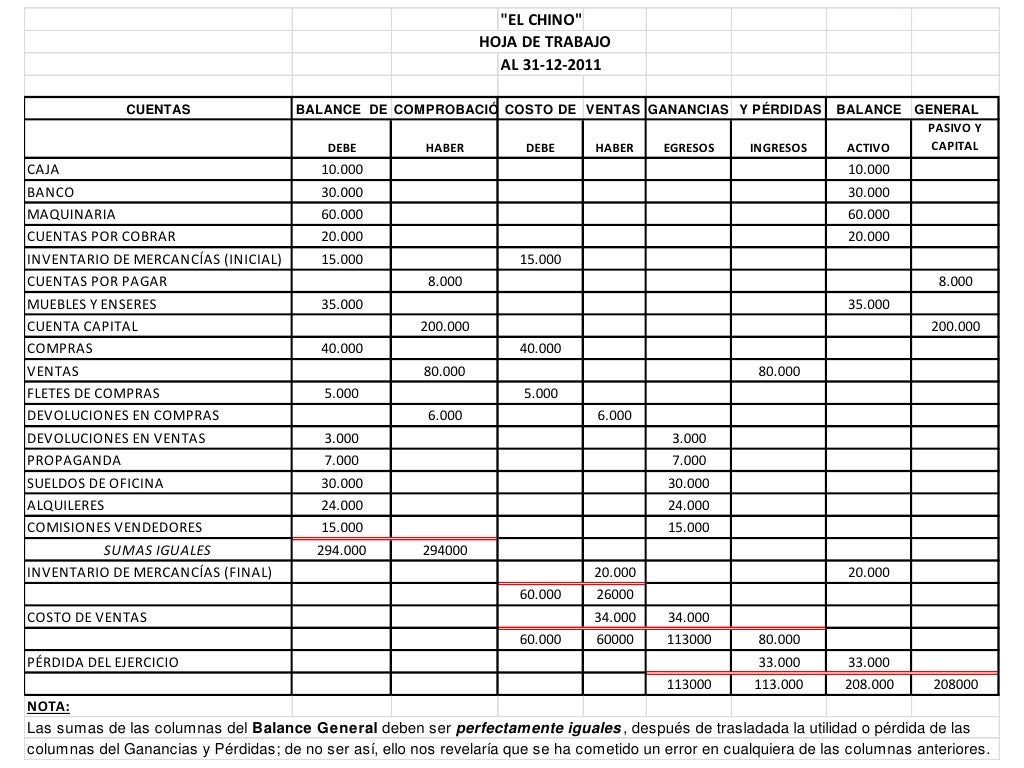

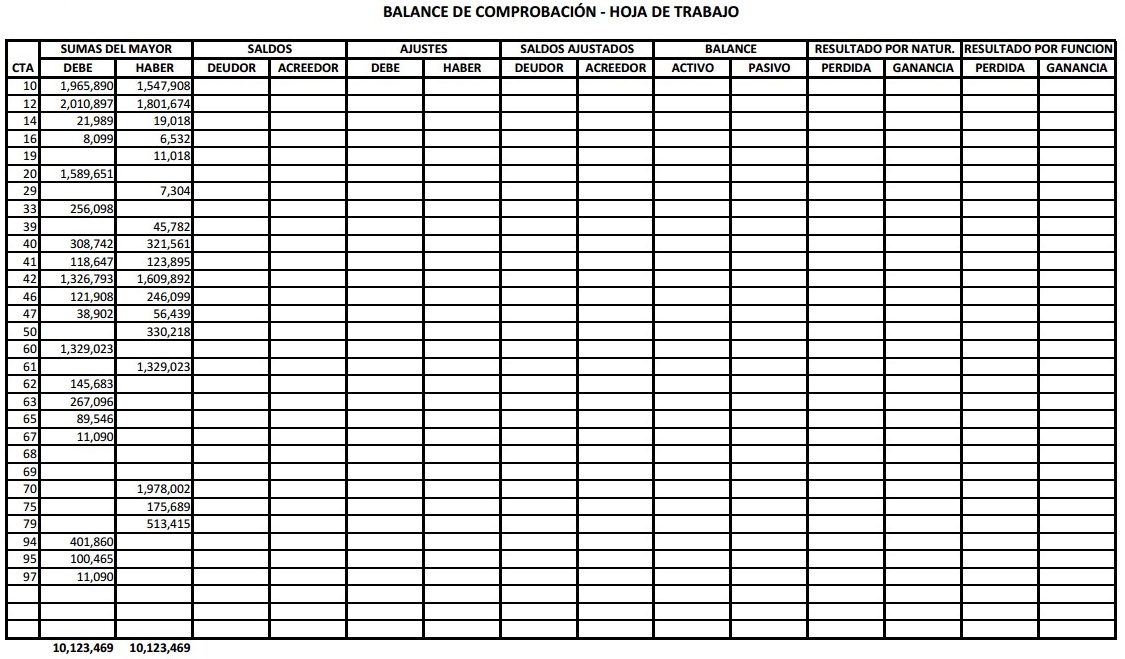

Paso 2: Balanza de Comprobación (Columnas 1 y 2)

Lista todas las cuentas del libro mayor. Incluye sus números de cuenta.

Ingresa los saldos de débito y crédito. Verifica que los débitos totales sean iguales a los créditos totales.

Ejemplo:

Caja: Débito $10,000

Cuentas por Pagar: Crédito $5,000

Paso 3: Ajustes (Columnas 3 y 4)

Registra los asientos de ajuste. Estos asientos actualizan las cuentas antes de preparar los estados financieros.

Ejemplos de ajustes:

Depreciación

Ingresos acumulados

Gastos pagados por anticipado

Cada ajuste debe tener un débito y un crédito.

Paso 4: Balanza de Comprobación Ajustada (Columnas 5 y 6)

Combina la balanza de comprobación original con los ajustes.

Si una cuenta solo está en la balanza de comprobación original, copia su saldo.

Si una cuenta tiene un ajuste, suma o resta el ajuste del saldo original. Asegúrate de sumar débitos con débitos y créditos con créditos.

Verifica que los débitos totales sean iguales a los créditos totales.

Paso 5: Estado de Resultados (Columnas 7 y 8)

Transfiere las cuentas de ingresos y gastos de la balanza de comprobación ajustada.

Los ingresos se colocan en la columna de crédito. Los gastos se colocan en la columna de débito.

Paso 6: Balance General (Columnas 9 y 10)

Transfiere las cuentas de activos, pasivos y patrimonio de la balanza de comprobación ajustada.

Los activos se colocan en la columna de débito. Los pasivos y el patrimonio se colocan en la columna de crédito.

Paso 7: Estado de Costo de Bienes Vendidos (Columnas 11 y 12)

Transfiere las cuentas relacionadas con el costo de los bienes vendidos desde la balanza de comprobación ajustada.

Incluye: Inventario Inicial, Compras, Flete de Compras, etc.

Paso 8: Estado de Utilidades Retenidas (Columnas 13 y 14)

Transfiere las cuentas relacionadas con las utilidades retenidas.

Incluye: Utilidades Retenidas Iniciales, Utilidad Neta (o Pérdida Neta) del Estado de Resultados, Dividendos.

Paso 9: Calcular la Utilidad Neta o Pérdida Neta

Suma los débitos y los créditos en el Estado de Resultados. La diferencia es la utilidad neta (si los créditos son mayores) o la pérdida neta (si los débitos son mayores).

Paso 10: Calcular los Totales del Balance General, Estado de Costo de Bienes Vendidos, y Estado de Utilidades Retenidas

Suma los débitos y los créditos en el Balance General. Añade la utilidad neta (o resta la pérdida neta) al lado con el saldo menor. Los totales de débito y crédito deben coincidir.

Suma los débitos y los créditos en el Estado de Costo de Bienes Vendidos. La diferencia se transfiere al estado de resultados.

Suma los débitos y los créditos en el Estado de Utilidades Retenidas. El saldo final de utilidades retenidas se reporta en el balance general.