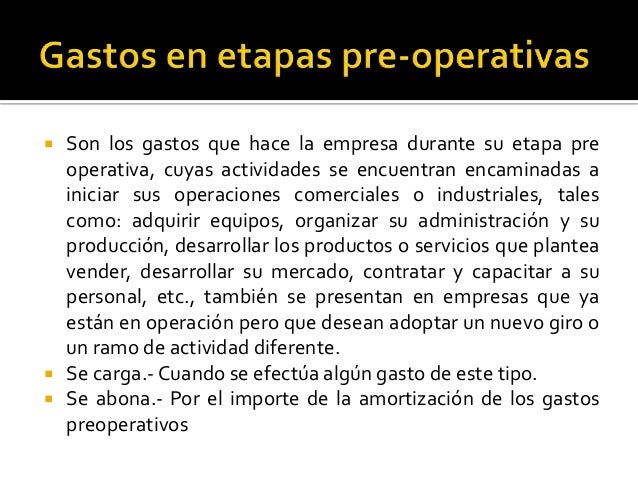

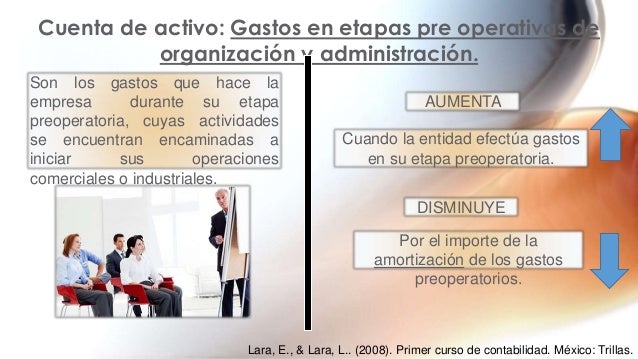

Las etapas preoperativas de organización y administración en contabilidad involucran varios gastos. Estos gastos son esenciales para preparar la empresa antes de que comience a operar. A continuación, describiremos los pasos para contabilizar estos gastos.

Identificación de Gastos Preoperativos

Primero, identifique todos los gastos incurridos antes de la apertura de la empresa. Estos gastos pueden incluir honorarios legales, permisos, estudios de mercado, y capacitación del personal. Registre cada gasto detalladamente.

Por ejemplo, supongamos que una empresa incurre en los siguientes gastos preoperativos: honorarios legales ($5,000), permisos y licencias ($2,000), estudio de mercado ($3,000) y capacitación del personal ($1,000).

Must Read

Registro Contable Inicial

Registre cada gasto en el libro diario. Utilice cuentas contables apropiadas. Por ejemplo, puede usar una cuenta llamada "Gastos de Organización" o "Activos Diferidos".

Para registrar los honorarios legales de $5,000, haga el siguiente asiento en el libro diario:

Debe: Gastos de Organización $5,000

Haber: Banco $5,000

Repita este proceso para todos los demás gastos preoperativos.

Debe: Permisos y Licencias $2,000

Haber: Banco $2,000

Debe: Estudio de Mercado $3,000

Haber: Banco $3,000

Debe: Capacitación del Personal $1,000

Haber: Banco $1,000

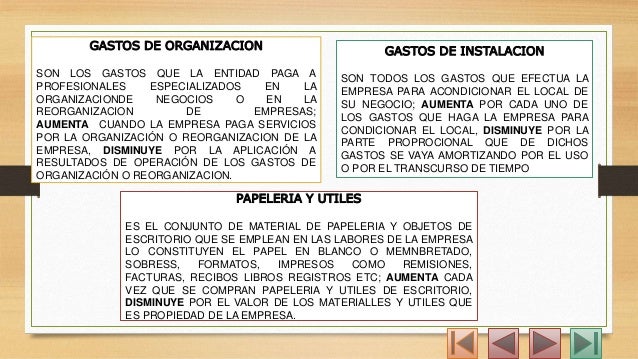

Clasificación de Gastos

Clasifique los gastos preoperativos según su naturaleza. Algunos gastos pueden considerarse activos diferidos. Otros pueden ser gastos directos.

Los activos diferidos son gastos que se amortizarán a lo largo de varios períodos contables. Los gastos directos se reconocen inmediatamente en el estado de resultados.

Amortización de Activos Diferidos

Si los gastos preoperativos se clasifican como activos diferidos, determine el período de amortización. Este período suele estar entre tres y cinco años. El método de amortización puede ser lineal.

Supongamos que el total de los gastos preoperativos es $11,000 ($5,000 + $2,000 + $3,000 + $1,000). Y la empresa decide amortizarlo en 5 años. La amortización anual será $2,200 ($11,000 / 5).

Asiento de Amortización

Realice el asiento de amortización al final de cada período contable. Registre el gasto de amortización y reduzca el valor del activo diferido.

El asiento de amortización sería:

Debe: Gasto de Amortización $2,200

Haber: Amortización Acumulada de Gastos de Organización $2,200

Presentación en los Estados Financieros

Presente los gastos preoperativos y la amortización en los estados financieros. Los activos diferidos se muestran en el balance general. El gasto de amortización se muestra en el estado de resultados.

En el balance general, los Activos Diferidos se mostrarán como un activo no corriente. En el estado de resultados, el gasto de amortización se incluirá como un gasto operativo.

Consideraciones Adicionales

Es crucial mantener una documentación adecuada de todos los gastos preoperativos. Consulte con un contador o asesor fiscal para asegurar el cumplimiento de las normas contables y fiscales locales. La legislación fiscal puede variar.

La correcta contabilización de los gastos preoperativos es fundamental para reflejar con precisión la situación financiera de la empresa. Una buena gestión contable facilita la toma de decisiones informadas.

Los gastos preoperativos son una inversión en el futuro de la empresa. Una adecuada gestión contable ayuda a maximizar el retorno de esa inversión.