En el mundo de las finanzas personales, entender cómo ahorrar es crucial. Existen diversas maneras de guardar dinero, y se pueden clasificar generalmente en dos grandes categorías: ahorro formal e ahorro informal. Conocer las diferencias entre ambas opciones es fundamental para tomar decisiones financieras inteligentes.

¿Qué es el Ahorro Formal?

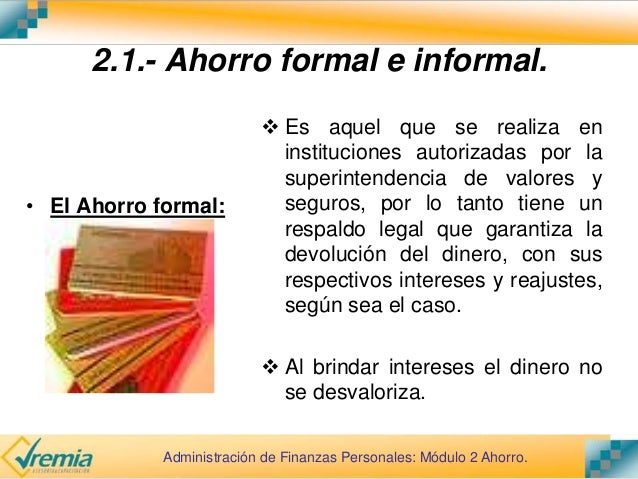

El ahorro formal se refiere a las prácticas de guardar dinero a través de instituciones financieras reguladas. Estas instituciones están supervisadas por entidades gubernamentales, lo que ofrece un nivel de seguridad y protección al ahorrador. Generalmente, implica abrir una cuenta en un banco, una cooperativa de ahorro y crédito, o invertir en instrumentos financieros autorizados.

Un ejemplo claro de ahorro formal es tener una cuenta de ahorros en un banco. El banco resguarda el dinero, paga intereses sobre el saldo, y ofrece servicios como transferencias y retiros. Las cooperativas de ahorro y crédito son otra opción; estas instituciones son propiedad de sus miembros y ofrecen servicios similares a los bancos, pero con un enfoque más comunitario. Además, invertir en certificados de depósito a término (CDT) también se considera ahorro formal.

Must Read

Las ventajas del ahorro formal son múltiples. La seguridad es un factor clave, ya que las instituciones financieras están reguladas y usualmente aseguradas por el gobierno (como el IPAB en México). Esto significa que, en caso de quiebra de la institución, los ahorradores están protegidos hasta cierto monto. También se pueden generar intereses sobre el dinero ahorrado, lo que ayuda a que el ahorro crezca con el tiempo. Además, el ahorro formal facilita la administración del dinero, ya que las instituciones ofrecen estados de cuenta y herramientas para monitorear los ahorros.

¿Qué es el Ahorro Informal?

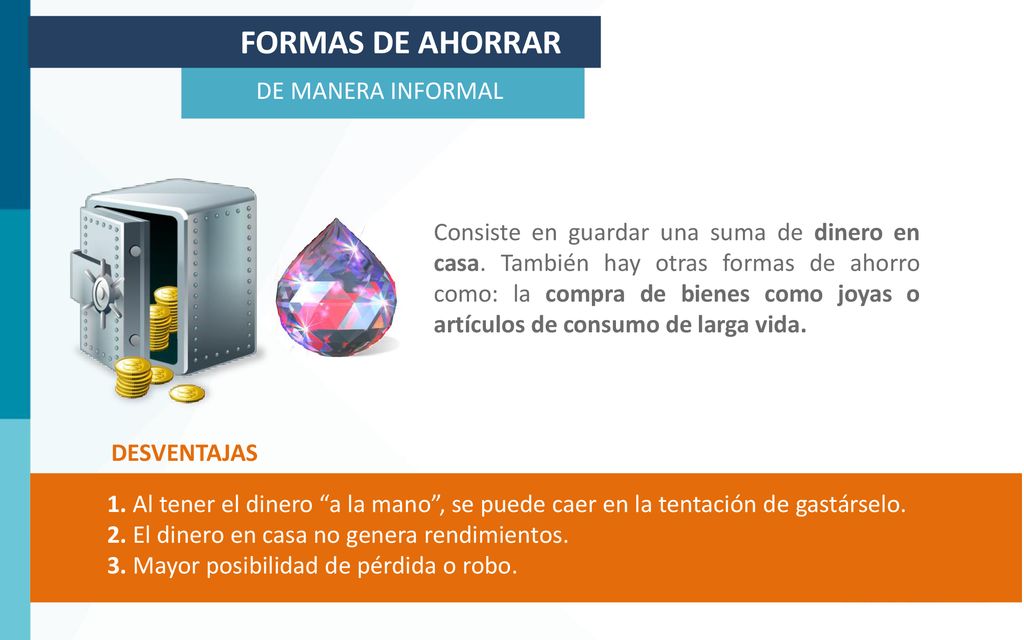

El ahorro informal, por otro lado, se refiere a las prácticas de guardar dinero fuera del sistema financiero formal. Esto puede incluir guardar dinero en casa, participar en tandas o "círculos de ahorro", o prestar dinero a amigos o familiares. Aunque puede ser una opción accesible para algunas personas, conlleva mayores riesgos.

Guardar dinero "bajo el colchón" es un ejemplo típico de ahorro informal. También lo es participar en una tanda, donde un grupo de personas contribuye con una cantidad fija de dinero cada cierto tiempo, y cada participante recibe el total acumulado en un turno específico. Prestar dinero a un familiar o amigo también se considera ahorro informal, ya que no hay garantías formales de que el dinero será devuelto.

Si bien el ahorro informal puede parecer conveniente, presenta varios riesgos. No hay protección contra el robo o la pérdida del dinero. No se generan intereses, por lo que el dinero pierde valor con el tiempo debido a la inflación. Además, la falta de documentación y regulación puede llevar a disputas y pérdidas financieras. En el caso de las tandas, existe el riesgo de que uno de los participantes no cumpla con sus pagos, lo que afecta a los demás.

Comparación: Ahorro Formal vs. Ahorro Informal

La principal diferencia entre el ahorro formal e informal radica en la seguridad y la regulación. El ahorro formal ofrece protección y garantías que no están presentes en el ahorro informal. Además, el ahorro formal puede generar rendimientos (intereses), mientras que el ahorro informal generalmente no lo hace. Sin embargo, el ahorro informal puede ser más accesible y flexible para algunas personas, especialmente aquellas que no tienen acceso a servicios financieros formales.

En resumen, la elección entre ahorro formal e informal depende de las circunstancias y prioridades de cada persona. Si se busca seguridad, rendimientos y una administración eficiente del dinero, el ahorro formal es la mejor opción. Si se prioriza la accesibilidad y la flexibilidad, el ahorro informal puede ser una alternativa, aunque conlleva mayores riesgos. Lo ideal es combinar ambas estrategias, destinando una parte del ahorro a instituciones formales para mayor seguridad, y otra parte a métodos informales para cubrir necesidades inmediatas o participar en actividades comunitarias.

Es importante recordar que la educación financiera es clave para tomar decisiones informadas sobre cómo ahorrar y administrar el dinero. Investigar las diferentes opciones disponibles, evaluar los riesgos y beneficios de cada una, y buscar asesoramiento profesional son pasos importantes para construir un futuro financiero sólido.