La Exposición de Motivos de la Ley General de Contabilidad Gubernamental (LGCG) es un documento que explica las razones, fundamentos y objetivos que justifican la creación y aprobación de esta ley. En esencia, es la argumentación detrás de la ley.

Vamos a desglosarlo paso a paso:

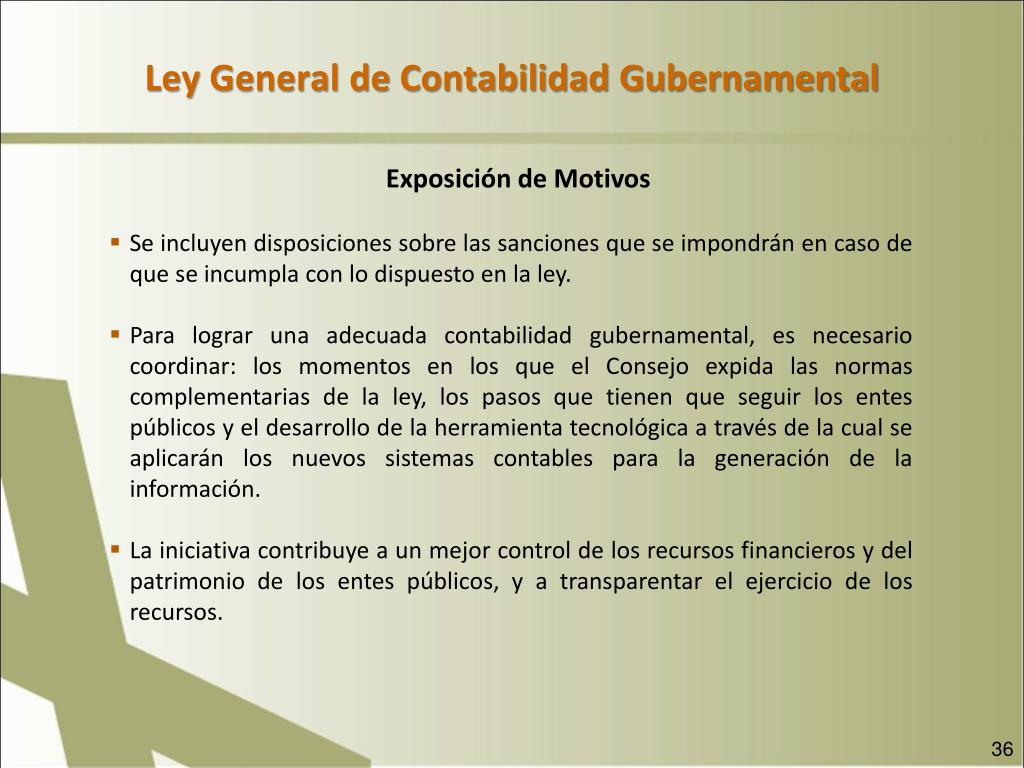

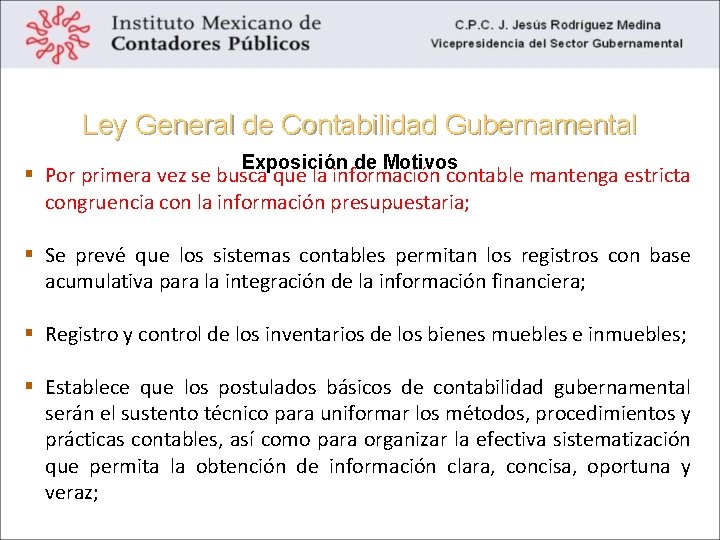

- Identificación del Problema: La Exposición de Motivos suele comenzar identificando las deficiencias o problemas existentes en el sistema de contabilidad gubernamental previo a la LGCG. Por ejemplo, podría señalar la falta de transparencia en el uso de recursos públicos. Ejemplo: "La dispersión normativa y la falta de uniformidad en los criterios contables dificultan la rendición de cuentas..."

- Justificación de la Necesidad: Luego, argumenta por qué es necesaria una nueva ley para solucionar esos problemas. Aquí se detalla cómo la nueva legislación mejorará la situación actual. Ejemplo: "Es indispensable establecer una Ley General que armonice la contabilidad gubernamental en todos los órdenes de gobierno..."

- Objetivos de la Ley: Se describen los objetivos que se pretenden alcanzar con la ley, como la homologación de criterios contables, la transparencia en el manejo de recursos y la rendición de cuentas. Ejemplo: "El objetivo principal es lograr la transparencia, la rendición de cuentas y el control eficiente del patrimonio del Estado..."

- Fundamentos Legales y Técnicos: Se exponen los fundamentos legales y técnicos que respaldan la creación de la ley, incluyendo referencias a la Constitución y a estándares internacionales de contabilidad. Ejemplo: "La presente ley se fundamenta en el artículo 73, fracción XXVIII, de la Constitución Política de los Estados Unidos Mexicanos..."

Importancia Práctica:

Must Read

- Comprensión de la Ley: Permite a los contadores gubernamentales, funcionarios públicos y ciudadanos comprender el espíritu y propósito de la LGCG, facilitando su correcta aplicación e interpretación.

- Rendición de Cuentas: Facilita la exigencia de rendición de cuentas a los entes gubernamentales, al proporcionar un marco claro para evaluar si se están cumpliendo los objetivos de transparencia y eficiencia en el uso de los recursos públicos.

.jpg)

.jpg)