¡Hola estudiantes! Prepárense para dominar el Examen de Análisis e Interpretación de Estados Financieros. Esta guía los ayudará.

Fundamentos del Análisis Financiero

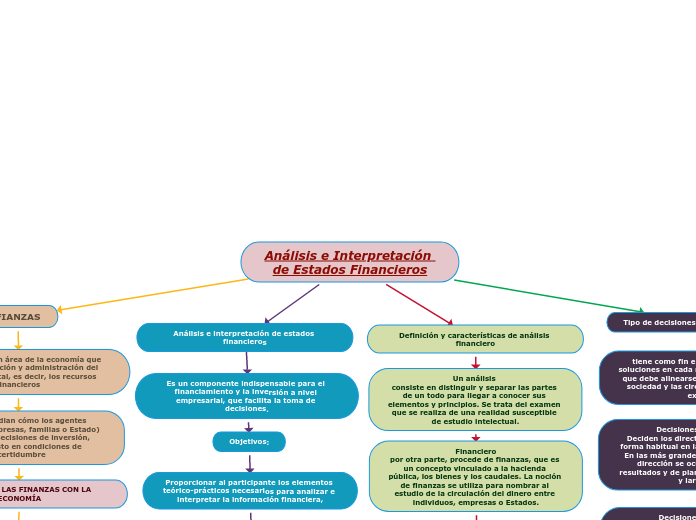

Primero, entiendan los estados financieros básicos. Son la base de todo análisis. Incluyen el Balance General, el Estado de Resultados, y el Estado de Flujo de Efectivo. Familiarícense con ellos. Conózcanlos a fondo.

Balance General

El Balance General muestra la posición financiera de una empresa en un momento específico. Presenta los activos, los pasivos, y el patrimonio neto. La ecuación contable fundamental es: Activos = Pasivos + Patrimonio Neto. Recuerden esta ecuación, es crucial.

Must Read

Estado de Resultados

El Estado de Resultados resume los ingresos, costos y gastos de una empresa durante un período. Muestra la utilidad neta o pérdida neta. Se calcula restando los gastos de los ingresos. Analicen las tendencias de los ingresos y gastos.

Estado de Flujo de Efectivo

El Estado de Flujo de Efectivo rastrea el movimiento de efectivo dentro y fuera de la empresa. Se divide en tres actividades: operación, inversión y financiamiento. Entender el flujo de efectivo es vital para evaluar la liquidez. Analicen de dónde viene el efectivo y a dónde va.

Ratios Financieros Clave

Los ratios financieros son herramientas esenciales para el análisis. Simplifican la información y facilitan la comparación. Hay varias categorías importantes.

Ratios de Liquidez

Los ratios de liquidez miden la capacidad de una empresa para cumplir con sus obligaciones a corto plazo. Ejemplos incluyen el Ratio Corriente y el Ratio de Prueba Ácida. Un ratio alto indica mayor liquidez. Un ratio bajo puede indicar problemas.

Ratios de Rentabilidad

Los ratios de rentabilidad miden la capacidad de una empresa para generar ganancias. Ejemplos incluyen el Margen de Utilidad Bruta, el Margen de Utilidad Neta, y el Retorno sobre Activos (ROA). Un ratio alto indica mayor rentabilidad. Comparen estos ratios con los de la industria.

Ratios de Solvencia

Los ratios de solvencia miden la capacidad de una empresa para cumplir con sus obligaciones a largo plazo. Ejemplos incluyen el Ratio de Deuda a Capital y el Ratio de Cobertura de Intereses. Un ratio alto puede indicar mayor riesgo financiero. Un ratio bajo indica mayor estabilidad.

Ratios de Actividad

Los ratios de actividad miden la eficiencia con la que una empresa utiliza sus activos. Ejemplos incluyen la Rotación de Inventario y la Rotación de Cuentas por Cobrar. Un ratio alto generalmente indica mayor eficiencia. Estos ratios varían mucho según la industria.

Técnicas de Análisis

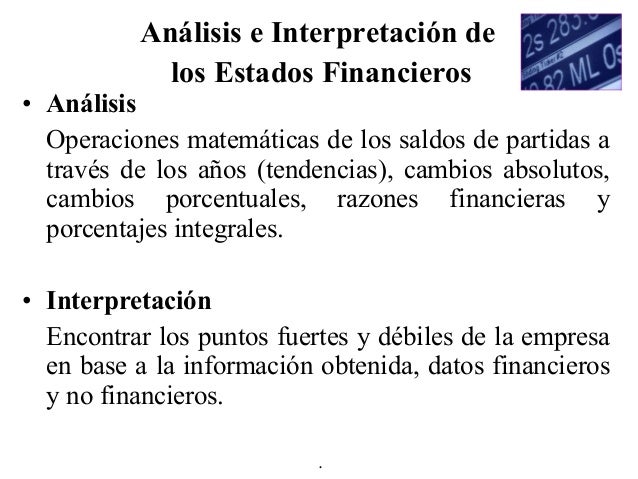

Además de los ratios, existen otras técnicas importantes. El análisis horizontal compara estados financieros a lo largo del tiempo. El análisis vertical expresa cada partida como un porcentaje de una base común. Ambas técnicas revelan tendencias y patrones.

Análisis Horizontal

El análisis horizontal observa el cambio porcentual de las partidas del estado financiero a lo largo de varios períodos. Identifica tendencias significativas en el rendimiento de la empresa. Busca las razones detrás de esos cambios.

Análisis Vertical

El análisis vertical, también llamado análisis de tamaño común, expresa cada partida del estado financiero como un porcentaje de una base. En el Balance General, la base suele ser el total de activos. En el Estado de Resultados, la base suele ser las ventas netas. Facilita la comparación entre empresas de diferentes tamaños.

Interpretación y Conclusiones

El análisis es solo el primer paso. La interpretación es crucial. Consideren el contexto económico y la industria. Busquen las causas de los resultados. Formulen conclusiones lógicas y bien fundamentadas. No olviden considerar las limitaciones de los estados financieros.

Consejos Finales

Practiquen con ejemplos. Revisen exámenes anteriores. Formen grupos de estudio. ¡Confíen en su preparación! ¡Pueden lograrlo!

Resumen

Recuerden los estados financieros básicos: Balance, Resultados, Flujo de Efectivo. Dominen los ratios de liquidez, rentabilidad, solvencia y actividad. Apliquen análisis horizontal y vertical. Interpreten los resultados en contexto. ¡Mucho éxito en su examen!