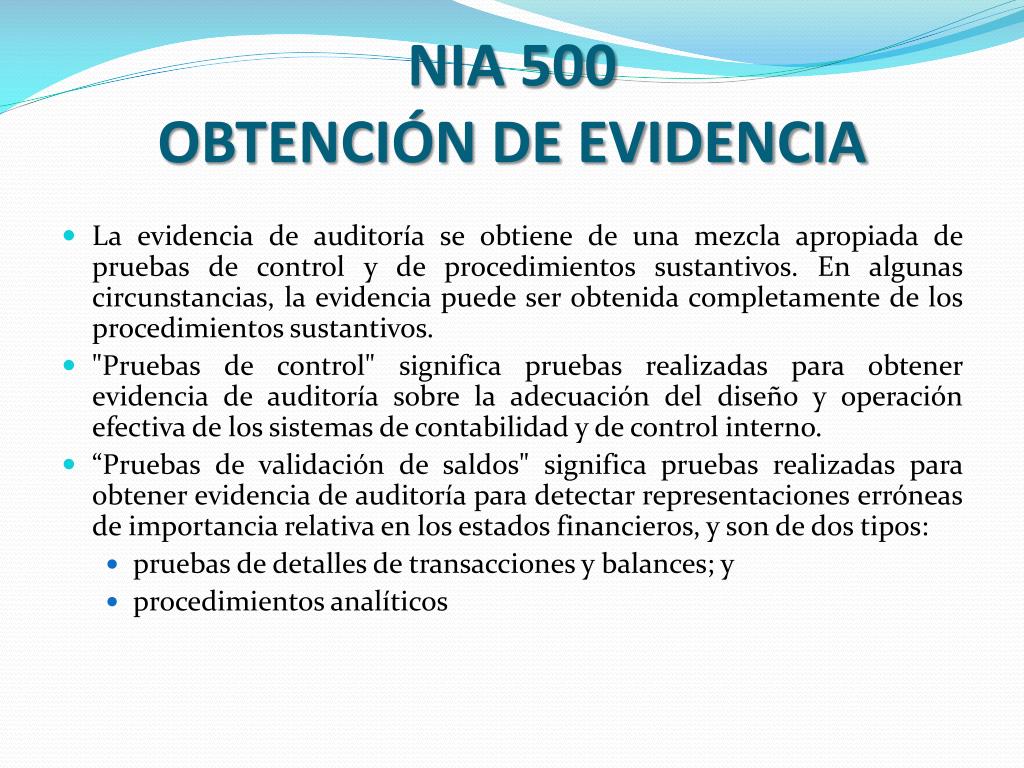

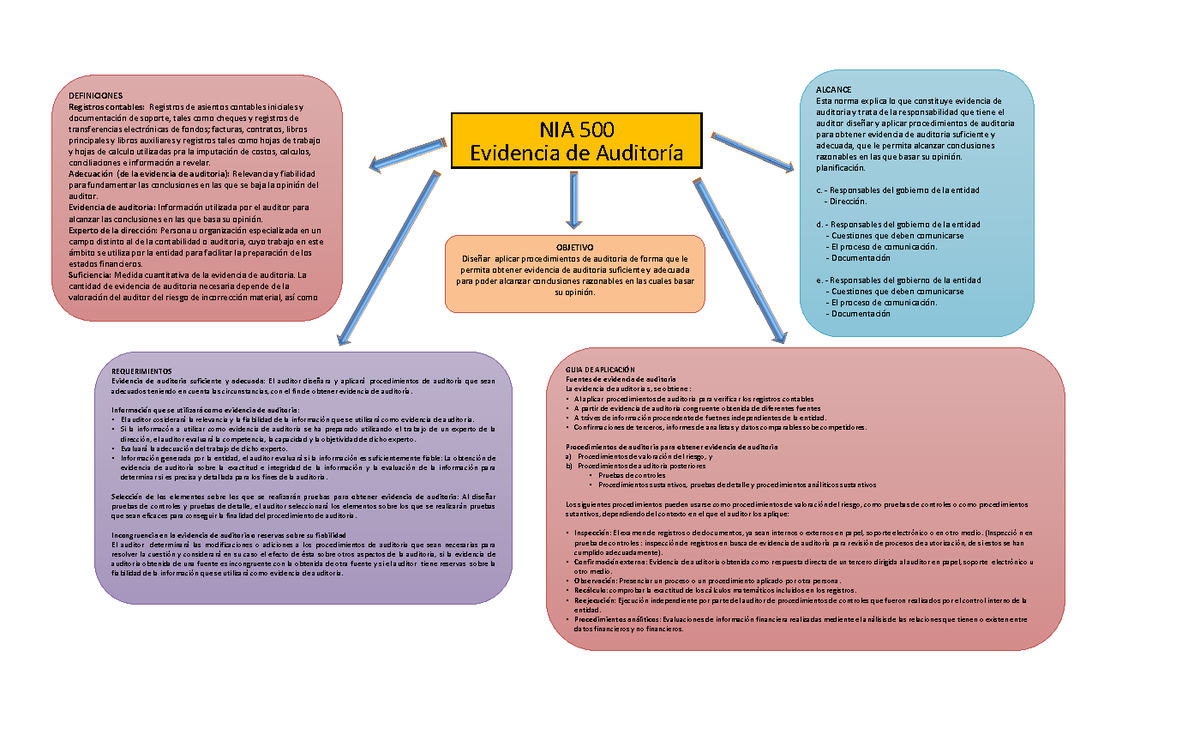

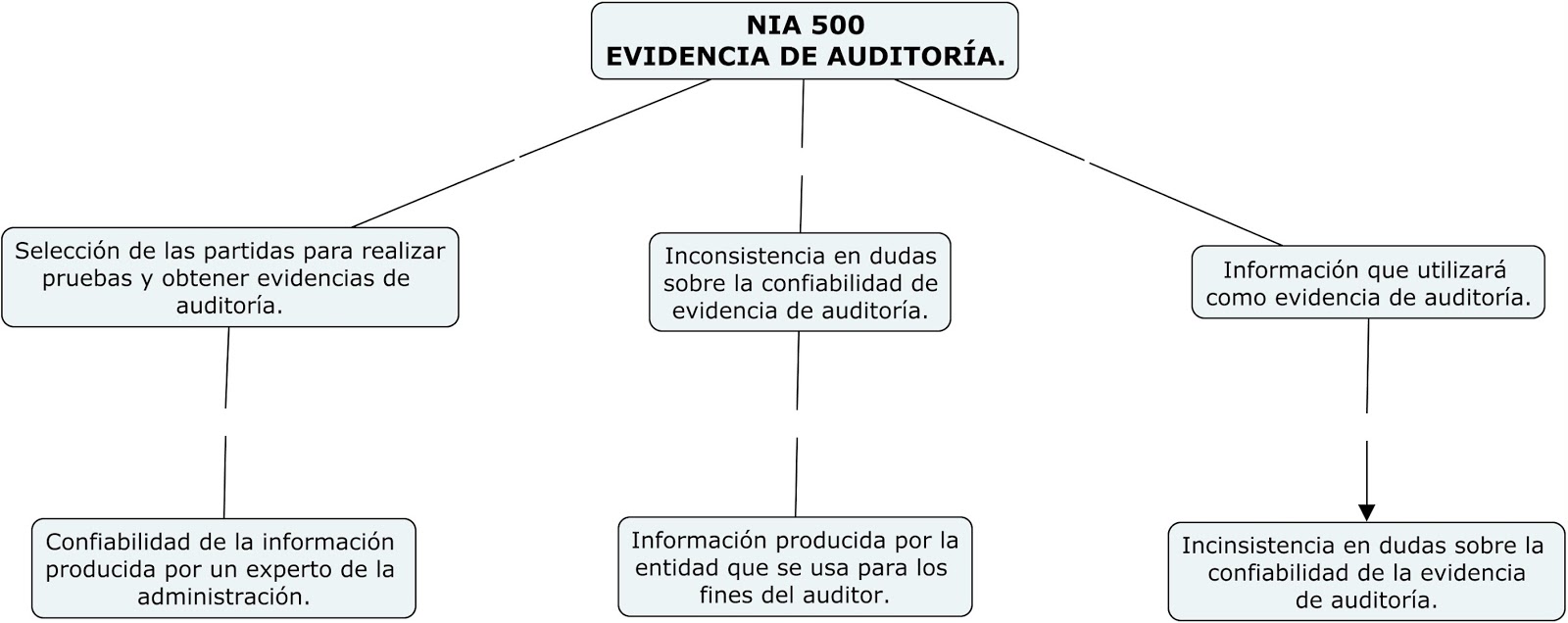

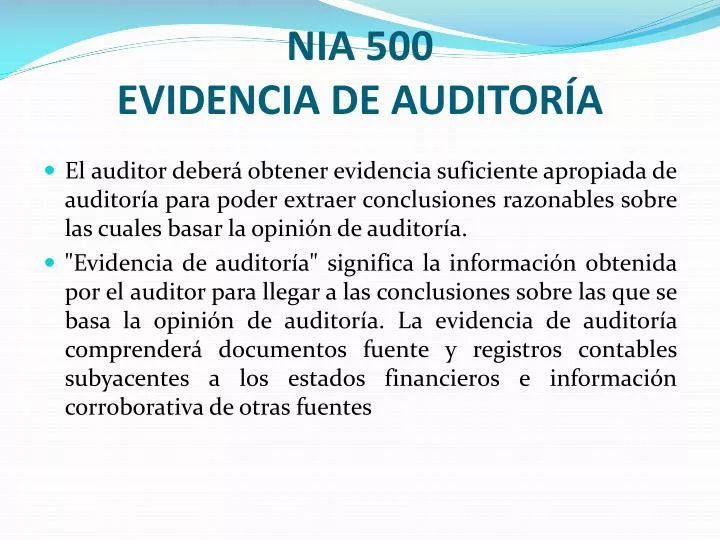

Evidencia de Auditoría (NIA 500) define la información que el auditor usa para llegar a conclusiones sobre las que basa su opinión de auditoría. En pocas palabras, es la prueba que respalda el trabajo del auditor.

¿Qué significa esto?

Imagina que eres un detective. Para resolver un caso, necesitas pistas. Estas pistas son tu evidencia. De manera similar, el auditor necesita evidencia para confirmar que los estados financieros de una empresa son correctos y presentan una imagen fiel de su situación financiera.

NIA 500 establece los requisitos y proporciona orientación sobre la cantidad y calidad de la evidencia necesaria. No se trata solo de recolectar papeles; se trata de obtener evidencia relevante y confiable.

Must Read

Tipos de Evidencia de Auditoría

La evidencia puede venir de muchas fuentes. Algunos ejemplos incluyen:

- Inspección de registros: Revisar facturas, contratos, registros contables, etc. Piensa en revisar el recibo de una compra para verificar si la cantidad coincide con el registro.

- Observación: Presenciar un proceso o procedimiento. Por ejemplo, observar cómo se realiza el inventario físico.

- Confirmación externa: Obtener información directamente de terceros. Imagina pedirle al banco que confirme el saldo bancario de la empresa.

- Recálculo: Verificar la exactitud matemática de los registros. Por ejemplo, comprobar que la suma de los gastos reportados sea correcta.

- Procedimientos analíticos: Evaluar información financiera a través de relaciones plausibles. Por ejemplo, comparar los ingresos de este año con los del año pasado para identificar fluctuaciones inusuales.

- Indagación: Hacer preguntas a la gerencia y al personal. Esto puede ayudarte a entender cómo funciona un proceso o a aclarar una transacción.

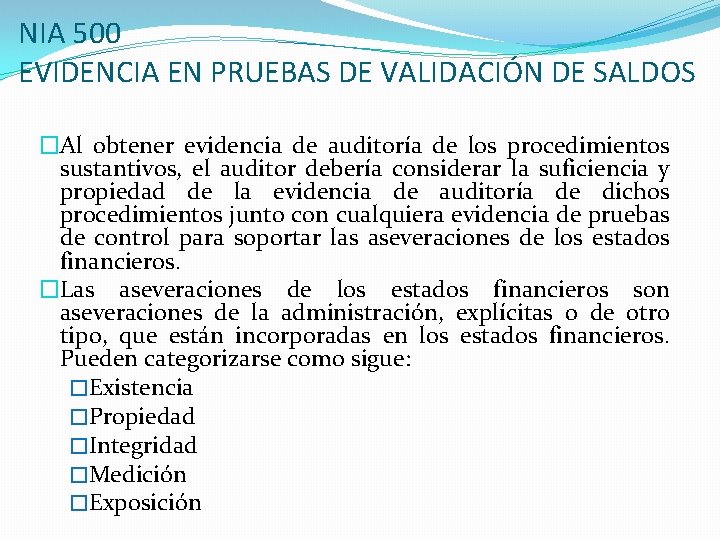

Suficiencia y Adecuación de la Evidencia

La suficiencia se refiere a la cantidad de evidencia necesaria. ¿Hay suficiente evidencia para respaldar las conclusiones del auditor? La cantidad dependerá del riesgo de error y la calidad de la evidencia.

La adecuación se refiere a la calidad de la evidencia. ¿Es relevante y confiable? La evidencia de una fuente independiente generalmente se considera más confiable que la evidencia proporcionada por la propia empresa.

Ejemplo Práctico

Supongamos que el auditor está verificando los ingresos de una empresa. Podría:

- Inspeccionar los contratos de venta.

- Confirmar las ventas con algunos clientes (confirmación externa).

- Recalcular los ingresos totales basados en los contratos.

- Comparar los ingresos de este mes con los del mes pasado (procedimientos analíticos).

Si el auditor considera que la evidencia obtenida es suficiente y adecuada, podrá formarse una opinión sobre si los ingresos presentados en los estados financieros son razonables.

En Resumen

Evidencia de Auditoría (NIA 500) es la base sobre la que el auditor construye su opinión. Obtener evidencia suficiente y adecuada es crucial para garantizar la calidad y confiabilidad de la auditoría. Es como construir una casa: necesitas buenos cimientos, hechos de materiales resistentes, para asegurar que la casa se mantenga en pie.