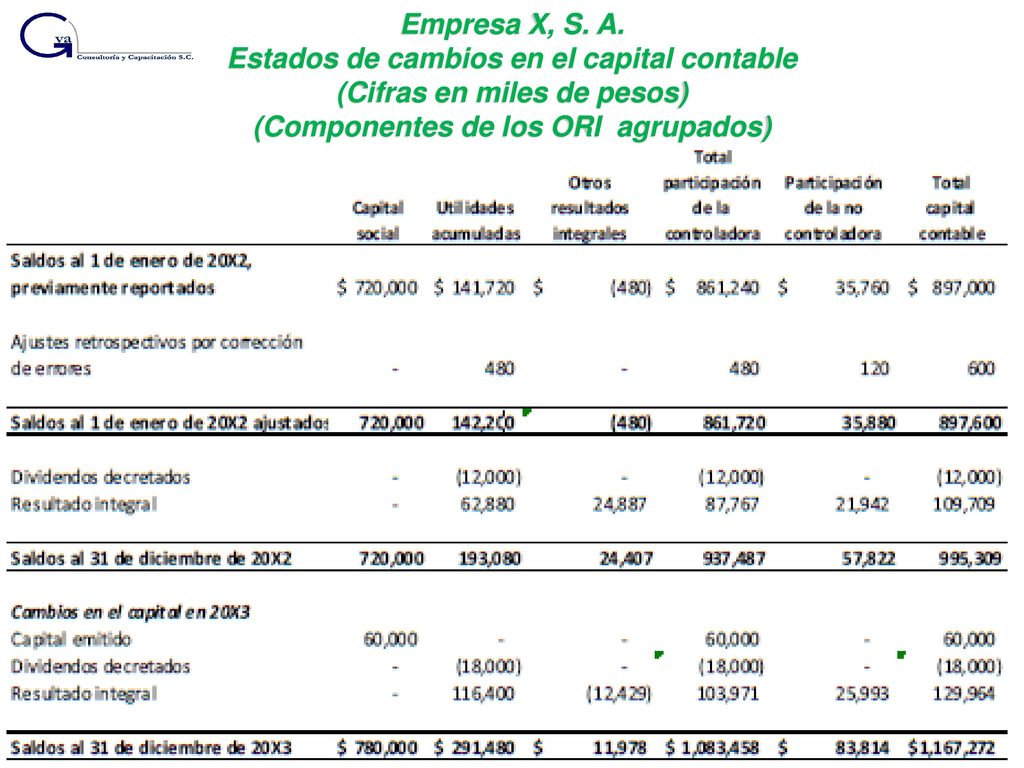

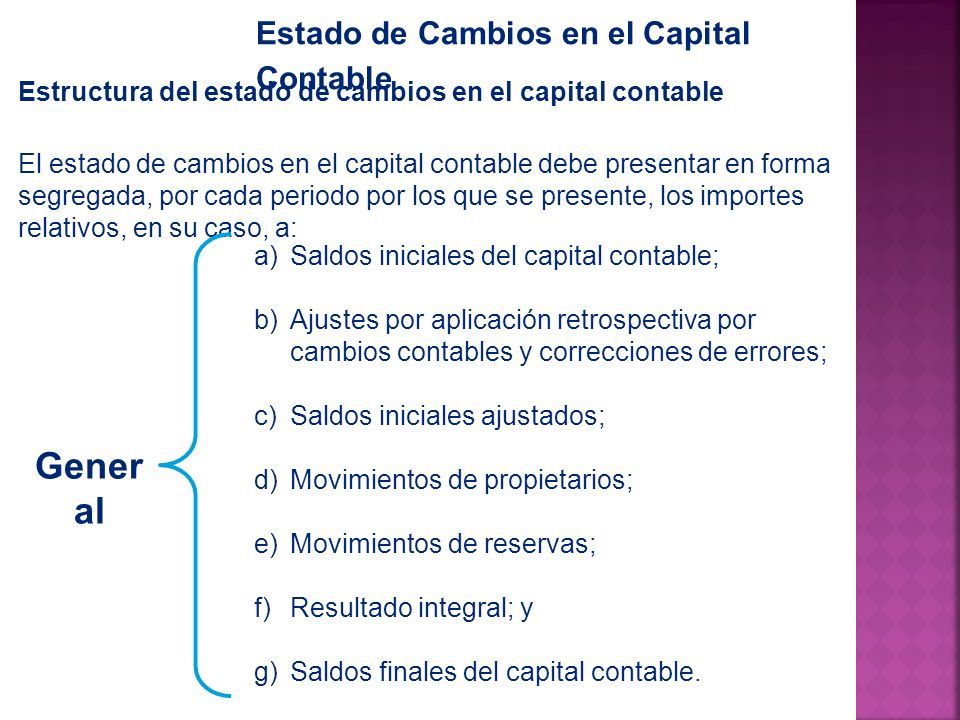

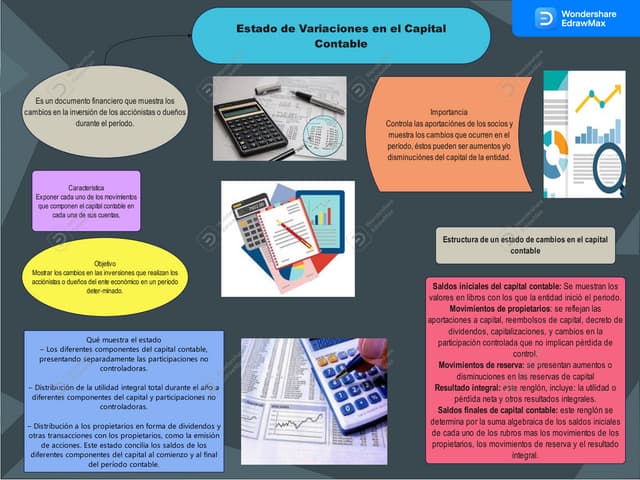

La Estructura del Estado de Cambios en el Capital Contable (ECC) es un informe financiero que muestra las variaciones en el capital contable de una empresa durante un período específico. En esencia, explica cómo y por qué cambió el patrimonio de los accionistas.

El ECC generalmente se estructura en varias secciones principales:

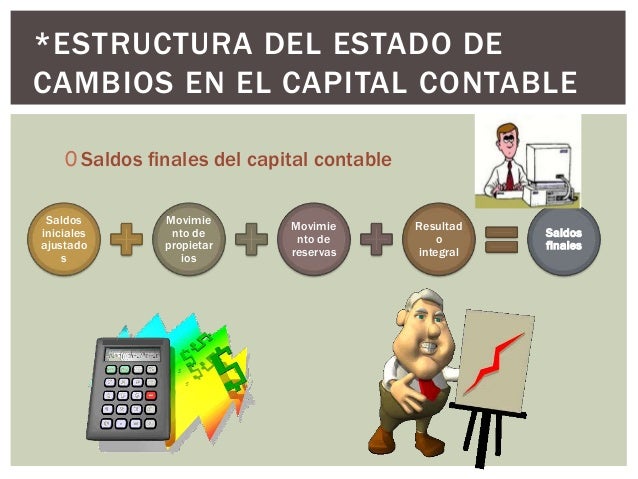

- Saldo Inicial:

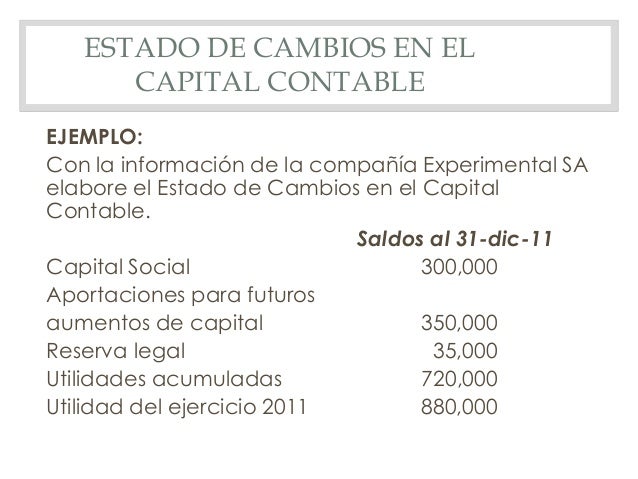

Comienza con el saldo inicial de cada componente del capital contable al principio del período. Por ejemplo: Capital Social $100,000, Utilidades Retenidas $50,000.

- Movimientos del Periodo:

Esta sección detalla los movimientos que afectaron el capital durante el período. Esto incluye:

- Aportaciones de Capital: Nuevas inversiones de los accionistas. Ejemplo: Aportación de socios $20,000.

- Distribuciones de Dividendos: Pagos a los accionistas. Ejemplo: Dividendos pagados $10,000.

- Resultado Integral: Ganancia o pérdida neta del ejercicio y otros resultados integrales (como la revaluación de activos). Ejemplo: Utilidad Neta $30,000, Incremento por revaluación $5,000.

- Correcciones de Errores de Periodos Anteriores: Ajustes retroactivos a periodos anteriores (poco comunes).

- Saldo Final:

Finalmente, se presenta el saldo final de cada componente del capital contable al final del período, calculado sumando (o restando) los movimientos del período al saldo inicial. Ejemplo: Capital Social $120,000, Utilidades Retenidas $70,000 (resultados de las sumas y restas aplicables al saldo inicial).

🔰 ¿Cómo se hace el ESTADO DE CAMBIOS EN EL CAPITAL CONTABLE? | ejemplo

En resumen, el ECC presenta un análisis conciso del por qué cambió el capital contable. Es importante destacar que cada compañía tiene su propio formato, pero estas son las bases.

El ECC es crucial por dos razones principales: 1) Permite a los inversores comprender mejor la política de dividendos y las decisiones de financiamiento de la empresa. 2) Facilita el análisis de la rentabilidad y la gestión del patrimonio de los accionistas.