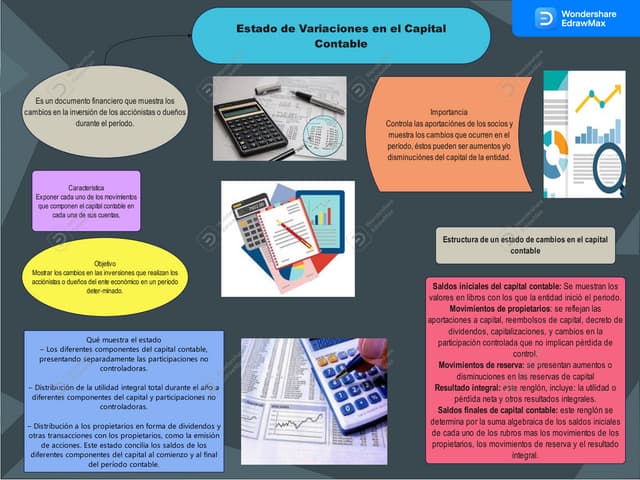

Comencemos a construir el Estado de Variaciones en el Capital Contable. Este estado financiero muestra los cambios en el capital de una empresa durante un período. Desglosemos el proceso en pasos claros. Organización es clave.

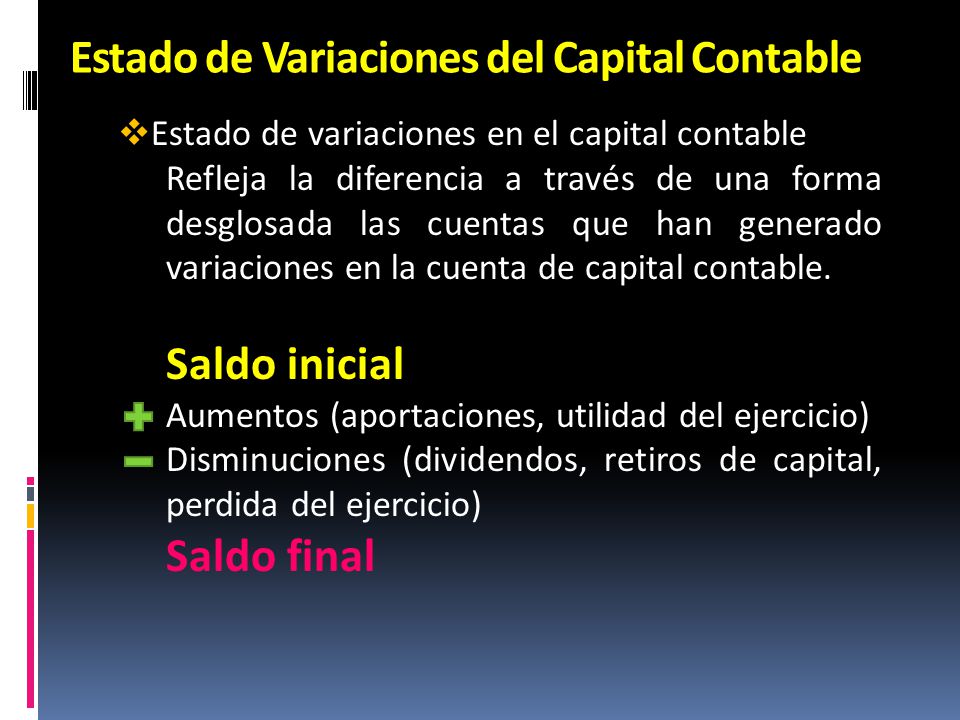

Paso 1: Identificar el Capital Contable Inicial

Primero, determinemos el saldo inicial de cada cuenta del capital contable. Esto incluye el Capital Social. También las Utilidades Retenidas. Busca estos valores en el balance general del período anterior.

Asegúrate de tener la información correcta. El punto de partida es crucial. Copia estos saldos iniciales con precisión.

Must Read

Paso 2: Registrar las Aportaciones de Capital

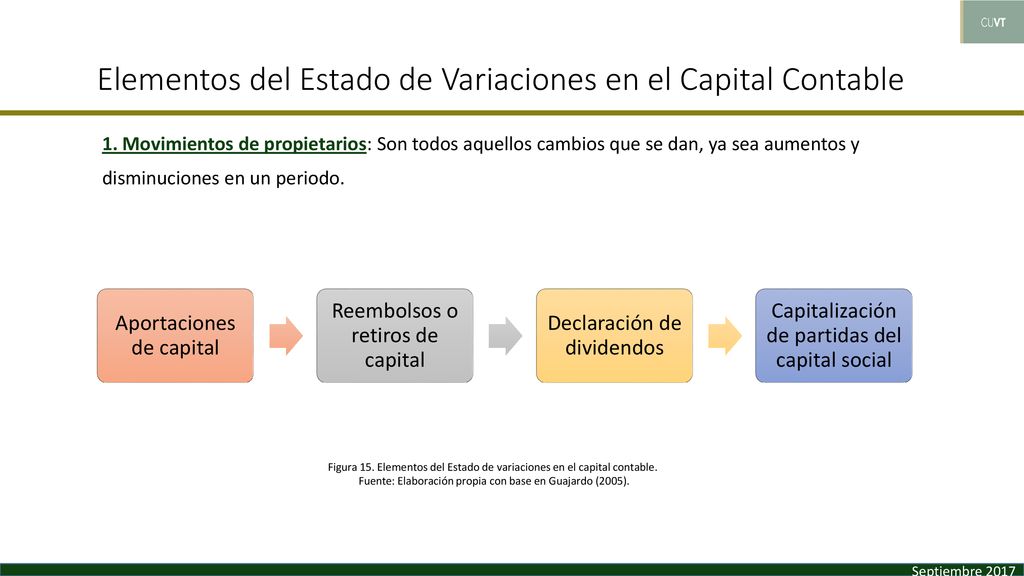

Ahora, registra cualquier aportación de los accionistas. Las aportaciones incrementan el Capital Social. Aumenta la cuenta correspondiente. Documenta la fecha y el monto de la aportación.

Considera también la Prima en Venta de Acciones. Esta surge cuando las acciones se venden por encima de su valor nominal. Regístrala separadamente.

Paso 3: Registrar las Pérdidas o Ganancias Netas

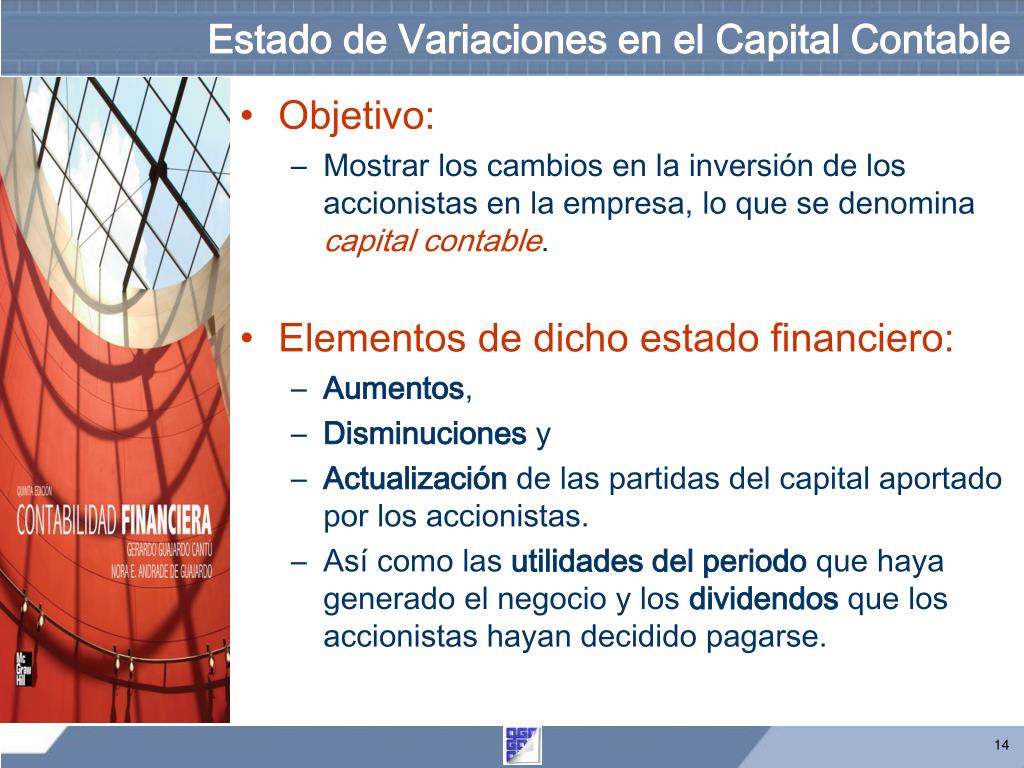

Luego, incorpora la Utilidad Neta o Pérdida Neta del período. La utilidad neta aumenta las Utilidades Retenidas. La pérdida neta las disminuye. Esta información proviene del estado de resultados.

Este valor impacta directamente el capital contable. Verifica que corresponda al período correcto. Registrarlo correctamente es fundamental.

Paso 4: Registrar los Dividendos

Después, registra los dividendos pagados a los accionistas. Los dividendos reducen las Utilidades Retenidas. Resta el monto de los dividendos. Indica la fecha de pago.

Los dividendos representan una distribución de ganancias. Asegúrate de registrar solo los dividendos declarados y pagados. No los propuestos.

Paso 5: Registrar Otras Variaciones en el Capital Contable

Considera otras posibles variaciones en el capital. Esto podría incluir Reservas. O también Revaluaciones de Activos. Estos elementos son menos comunes, pero importantes.

Investiga si la empresa ha tenido movimientos en estas cuentas. Si los hay, regístralos apropiadamente. Documenta la naturaleza de la variación.

Paso 6: Calcular el Capital Contable Final

Finalmente, calcula el saldo final de cada cuenta del capital contable. Suma las aportaciones y utilidades. Resta las pérdidas y dividendos. Obtendrás el saldo final.

Suma los saldos finales de todas las cuentas. Esto te dará el Capital Contable Total al final del período. Verifica que los cálculos sean correctos.

Paso 7: Presentar el Estado de Variaciones

Ahora, presenta la información en un formato claro y ordenado. Utiliza una tabla o un esquema. Muestra el saldo inicial, las variaciones y el saldo final para cada cuenta.

Asegúrate de incluir el nombre de la empresa y el período cubierto. El estado debe ser fácil de entender. La claridad es esencial.

Ejemplo Simplificado

Supongamos que una empresa tiene un Capital Social inicial de $100,000. Tiene Utilidades Retenidas iniciales de $50,000. Durante el año, tuvo una utilidad neta de $20,000. Pagó dividendos de $10,000. No hubo aportaciones de capital.

El Capital Social final sigue siendo $100,000. Las Utilidades Retenidas finales son $50,000 + $20,000 - $10,000 = $60,000. El Capital Contable Total final es $100,000 + $60,000 = $160,000.

Recuerda que este es un ejemplo simplificado. Las situaciones reales pueden ser más complejas. Sigue estos pasos para una correcta elaboración. La práctica lleva a la perfección.