El Estado de Flujo de Efectivo (EFE), según las Normas Internacionales de Información Financiera (NIIF), es un informe financiero que resume las entradas y salidas de efectivo y equivalentes al efectivo de una entidad durante un período específico. Muestra cómo una empresa genera y utiliza el efectivo, clasificando los flujos en tres actividades principales.

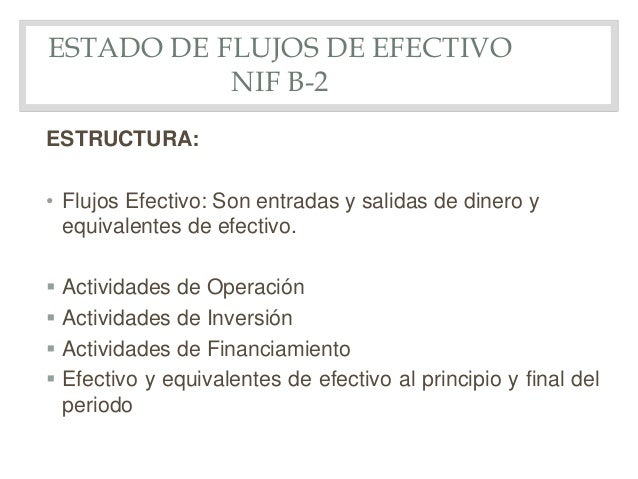

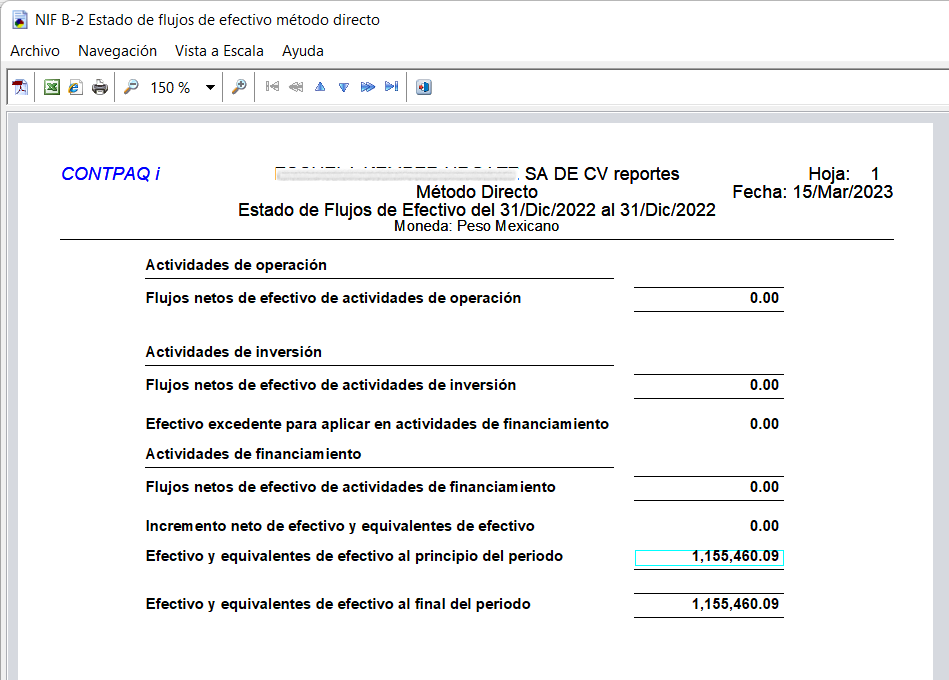

El EFE se divide en tres secciones clave: Actividades de Operación, Actividades de Inversión, y Actividades de Financiación.

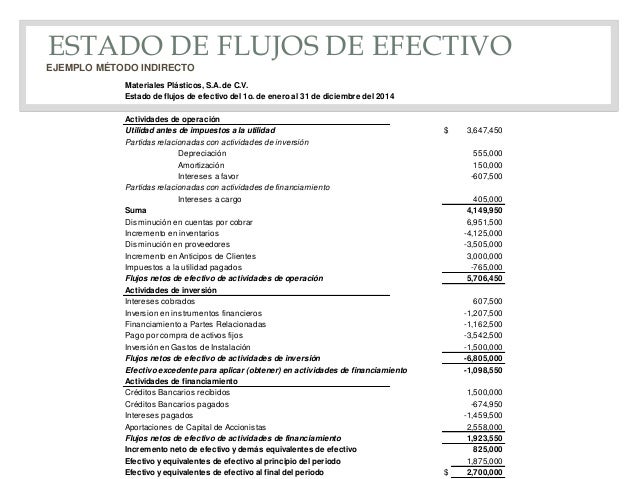

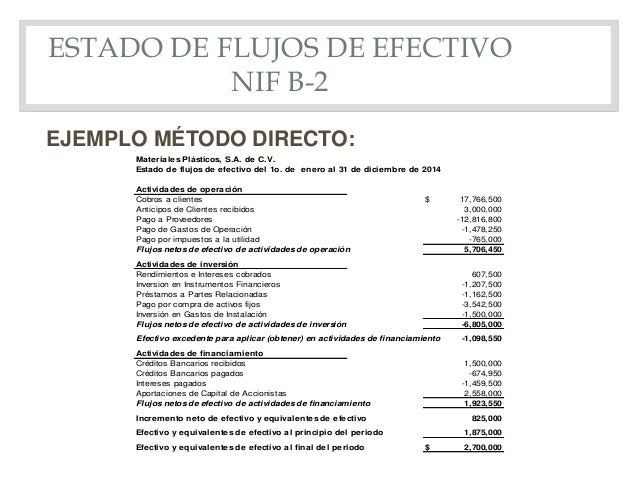

Las Actividades de Operación se derivan de las principales actividades generadoras de ingresos de la empresa. Incluyen las entradas y salidas de efectivo resultantes de la venta de bienes o servicios, el pago a proveedores, el pago a empleados, y el pago de impuestos.

Must Read

Las Actividades de Inversión se relacionan con la adquisición y disposición de activos a largo plazo y otras inversiones no incluidas en los equivalentes al efectivo. Esto incluye la compra o venta de propiedades, planta y equipo (PP&E), la compra o venta de instrumentos de deuda o patrimonio de otras entidades, y los préstamos concedidos a terceros.

Las Actividades de Financiación se refieren a las actividades que producen cambios en el tamaño y composición del capital contable y los préstamos de la empresa. Incluyen la emisión de acciones, la recompra de acciones, la emisión de deuda (bonos, préstamos), y el pago de dividendos.

Existen dos métodos principales para presentar los flujos de efectivo de las actividades de operación: el método directo, que informa las principales clases de cobros y pagos brutos de efectivo, y el método indirecto, que comienza con la utilidad neta y la ajusta por partidas que no implican un flujo de efectivo, tales como la depreciación, la amortización, y los cambios en el capital de trabajo.

Ejemplo 1: Una empresa vende productos por valor de $100,000 en efectivo. Esto se registraría como un flujo de efectivo positivo en las Actividades de Operación.

Ejemplo 2: Una empresa compra una maquinaria por $50,000 en efectivo. Esto se registraría como un flujo de efectivo negativo en las Actividades de Inversión.

El EFE es crucial para la evaluación de la liquidez y la solvencia de una empresa. Permite a los usuarios de los estados financieros evaluar la capacidad de la empresa para generar efectivo, cumplir con sus obligaciones financieras, financiar su crecimiento, y pagar dividendos. Proporciona información valiosa que complementa el balance general y el estado de resultados, ofreciendo una visión más completa de la salud financiera de la organización.

En el mundo real, los inversionistas y acreedores utilizan el EFE para determinar si una empresa tiene suficiente efectivo para operar y pagar sus deudas. Los analistas lo usan para predecir el rendimiento futuro de la empresa y para comparar el desempeño de diferentes empresas. Las empresas lo utilizan para gestionar su efectivo y tomar decisiones de inversión y financiamiento.