Comprendiendo la Pregunta: Estado De Flujo De Efectivo Nif

Primero, identifiquemos la pregunta clave. Estado De Flujo De Efectivo Nif refiere al Estado de Flujo de Efectivo bajo las Normas Internacionales de Información Financiera (NIIF). Entendamos el propósito de este estado financiero.

Este estado muestra los movimientos de efectivo. Analiza las entradas y salidas de efectivo durante un período. Lo hace clasificándolas en tres categorías principales.

Recopilando Información Relevante

¿Dónde encontramos la información necesaria? Los estados financieros son cruciales. Específicamente, necesitamos el Balance General y el Estado de Resultados de dos períodos consecutivos.

Must Read

También, cualquier información adicional es valiosa. Considera notas a los estados financieros. Presta atención a las transacciones no monetarias reveladas.

La NIC 7, Estado de Flujo de Efectivo, es fundamental. Revisa esta norma para entender los requerimientos específicos de presentación y clasificación.

Desarrollando Posibles Soluciones

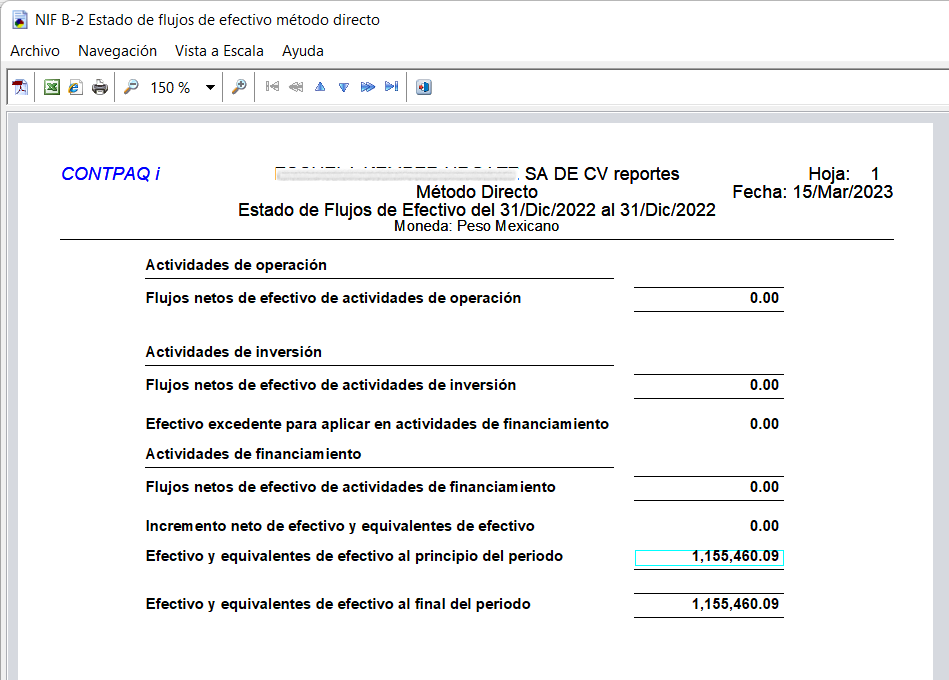

Elabora un borrador del Estado de Flujo de Efectivo. Comienza con el efectivo inicial. Identifica y clasifica todas las actividades.

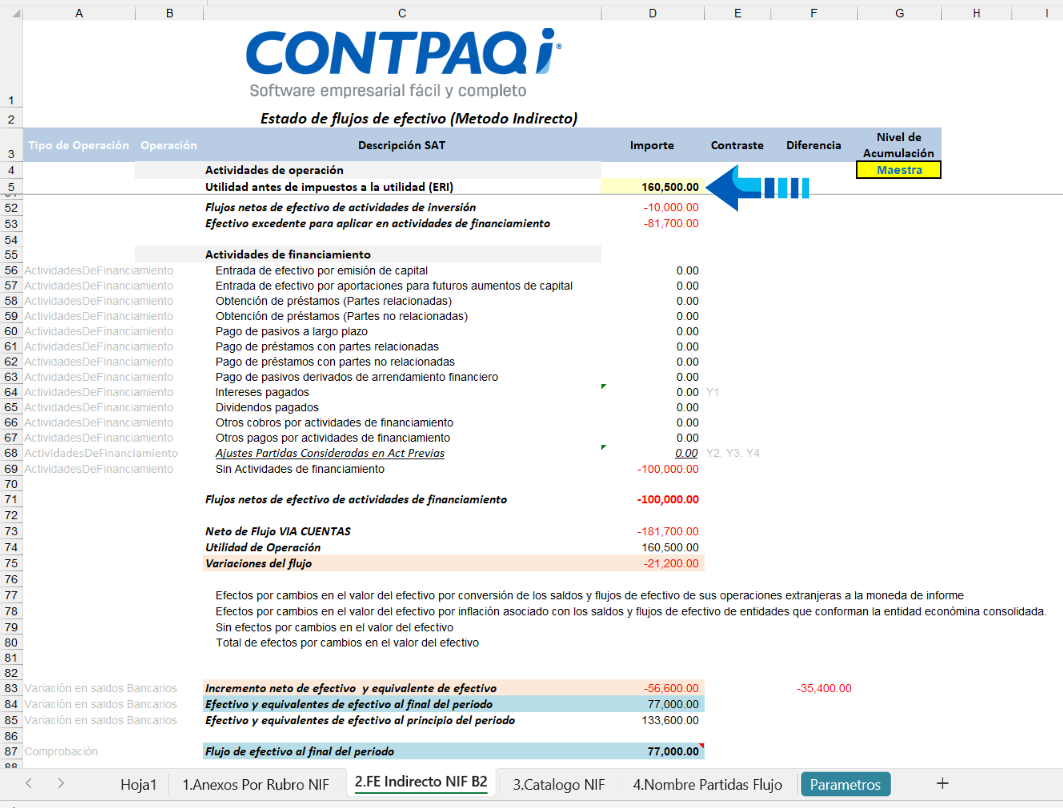

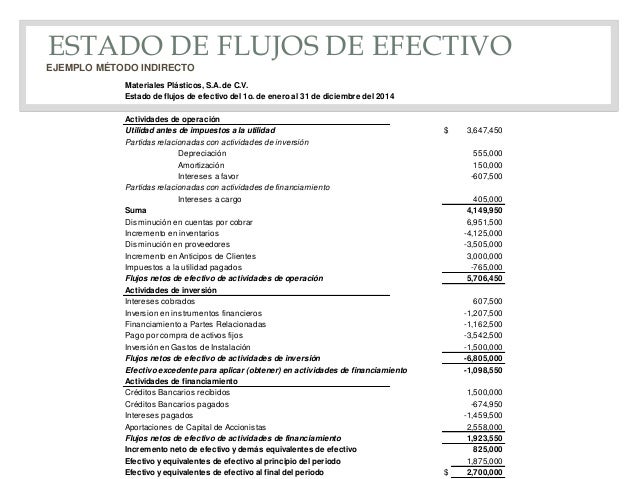

Las actividades se dividen en tres: operación, inversión y financiación. Cada una requiere un análisis detallado. Considera el método directo e indirecto para actividades operativas.

El método directo muestra los cobros y pagos brutos de efectivo. El método indirecto ajusta la utilidad neta por partidas no monetarias. Elige el método apropiado.

Clasificación de Actividades: Operación

Actividades de operación son el núcleo del negocio. Incluyen cobros de clientes. También, pagos a proveedores y empleados.

Ajusta la utilidad neta bajo el método indirecto. Resta el aumento en cuentas por cobrar. Suma la depreciación y amortización.

Analiza los cambios en el capital de trabajo. Considera las cuentas por pagar y los inventarios. Estos impactan el flujo de efectivo operativo.

Clasificación de Actividades: Inversión

Las actividades de inversión implican la compra y venta de activos. Incluyen la adquisición de propiedades, planta y equipo. También, la venta de inversiones.

El efectivo utilizado para comprar activos incrementa el flujo de efectivo negativo. La venta de activos genera un flujo de efectivo positivo. Documenta cada transacción.

Considera los préstamos otorgados a terceros. Su otorgamiento es una salida de efectivo. Su cobro es una entrada de efectivo.

Clasificación de Actividades: Financiación

Las actividades de financiación están relacionadas con la estructura de capital. Incluyen la emisión de deuda. También, la recompra de acciones.

El pago de dividendos a los accionistas representa una salida de efectivo. La obtención de préstamos bancarios es una entrada de efectivo. Registra cada operación.

Analiza las transacciones con los propietarios de la empresa. La emisión de acciones genera efectivo. La recompra reduce el efectivo.

Verificando la Solución Final

Calcula el cambio neto en efectivo. Suma los flujos de efectivo de las tres actividades. Verifica la exactitud de los cálculos.

Comprueba que el efectivo inicial más el cambio neto sea igual al efectivo final. Este es el saldo de efectivo al final del período. Asegúrate de la coherencia.

Revisa la presentación del Estado de Flujo de Efectivo. Asegura el cumplimiento de la NIC 7. Verifica que la información sea clara y comprensible.