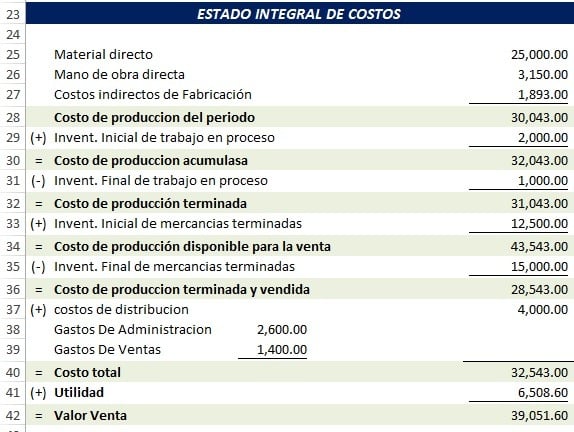

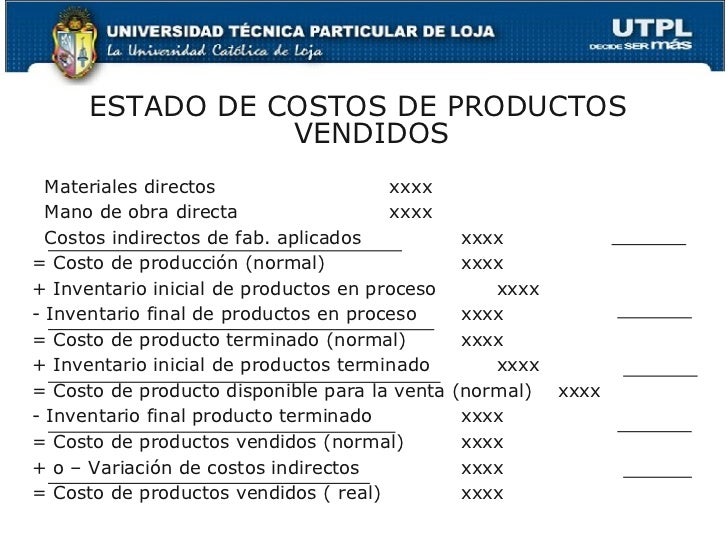

El Estado de Costo de lo Vendido (ECV), también conocido como Costo de Ventas (CV), muestra cuánto le costó a una empresa producir y vender los bienes que vendió durante un período específico.

Vamos a desglosar cómo calcularlo paso a paso. Usaremos un ejemplo práctico para que sea más fácil de entender. Imagina que tienes una pequeña empresa que fabrica mesas de madera.

Paso 1: Determinar el Inventario Inicial de Materias Primas

Primero, necesitas saber cuánto valían las materias primas que tenías al comienzo del período. Estas materias primas son la madera, los tornillos, el pegamento, etc., que usarás para fabricar las mesas. Digamos que al 1 de enero, tenías $5,000 en materias primas.

Must Read

Localiza esta información en tu balance general inicial. Este es el valor de tus materias primas al inicio del período. Este valor es crucial para el cálculo posterior.

Paso 2: Calcular las Compras de Materias Primas

Luego, necesitas saber cuántas materias primas compraste durante el período. Supongamos que compraste $12,000 en madera y otros materiales durante el año. Asegúrate de incluir todos los costos relacionados con la compra, como el transporte y los seguros.

Revisa tus registros de compras durante el período. Suma todas las facturas de materias primas. Considera también los costos adicionales a la compra.

Paso 3: Calcular las Materias Primas Disponibles para la Producción

Suma el inventario inicial de materias primas a las compras de materias primas. En nuestro ejemplo, sería $5,000 + $12,000 = $17,000. Esto representa el valor total de las materias primas que podrías haber usado en la producción.

Sumamos los valores del inventario inicial y las compras. Esta es la cantidad total de materias primas disponibles para usar.

Paso 4: Determinar el Inventario Final de Materias Primas

Ahora, necesitas saber cuánto valían las materias primas que te quedaron al final del período. Digamos que al 31 de diciembre, tenías $3,000 en materias primas. Este valor lo obtienes realizando un inventario físico.

Realiza un conteo físico de tus materias primas al final del período. Valora este inventario utilizando el costo de compra original.

Paso 5: Calcular las Materias Primas Utilizadas en la Producción

Resta el inventario final de materias primas de las materias primas disponibles para la producción. En nuestro ejemplo, sería $17,000 - $3,000 = $14,000. Esto representa el valor de las materias primas que realmente utilizaste para fabricar las mesas.

Esta es la cantidad de materias primas que realmente se utilizaron en la producción. Es un valor importante para calcular el costo total de producción.

Paso 6: Calcular el Costo de Mano de Obra Directa

El costo de la mano de obra directa es el salario pagado a los trabajadores que están directamente involucrados en la fabricación del producto. Supongamos que pagaste $20,000 en salarios a los carpinteros que fabricaron las mesas.

Identifica los salarios de los empleados directamente involucrados en la producción. Suma estos salarios para obtener el costo total de mano de obra directa.

Paso 7: Calcular los Costos Indirectos de Fabricación

Los costos indirectos de fabricación son todos los demás costos asociados con la producción, que no son ni materias primas directas ni mano de obra directa. Esto podría incluir la depreciación del equipo, el alquiler de la fábrica, los servicios públicos, etc. Supongamos que los costos indirectos de fabricación totalizaron $8,000.

Identifica todos los costos asociados con la producción que no sean materias primas o mano de obra directa. Suma estos costos para obtener el total de costos indirectos de fabricación.

Paso 8: Calcular el Costo Total de Fabricación

Suma las materias primas utilizadas en la producción, el costo de la mano de obra directa y los costos indirectos de fabricación. En nuestro ejemplo, sería $14,000 + $20,000 + $8,000 = $42,000. Esto representa el costo total de fabricar las mesas.

Sumamos todos los costos de producción para obtener el costo total de fabricación. Este es el costo total de producir los bienes.

Paso 9: Determinar el Inventario Inicial de Productos en Proceso

El inventario inicial de productos en proceso representa el valor de los productos que estaban parcialmente terminados al comienzo del período. Supongamos que tenías $2,000 en mesas parcialmente terminadas al 1 de enero.

Valora los productos que estaban parcialmente terminados al inicio del período. Este valor se utiliza para calcular el costo de los bienes disponibles para la venta.

Paso 10: Calcular el Costo Total de Productos en Proceso

Suma el costo total de fabricación al inventario inicial de productos en proceso. En nuestro ejemplo, sería $42,000 + $2,000 = $44,000.

Paso 11: Determinar el Inventario Final de Productos en Proceso

El inventario final de productos en proceso representa el valor de los productos que estaban parcialmente terminados al final del período. Supongamos que tenías $4,000 en mesas parcialmente terminadas al 31 de diciembre.

Valora los productos que estaban parcialmente terminados al final del período. Este valor se utiliza para calcular el costo de los bienes vendidos.

Paso 12: Calcular el Costo de los Productos Fabricados

Resta el inventario final de productos en proceso del costo total de productos en proceso. En nuestro ejemplo, sería $44,000 - $4,000 = $40,000. Esto representa el costo de los productos que completaste durante el período.

Paso 13: Determinar el Inventario Inicial de Productos Terminados

Este es el valor de los productos terminados listos para la venta al inicio del periodo. Digamos que tenías $6,000 en mesas terminadas al 1 de enero.

Paso 14: Calcular el Costo de los Bienes Disponibles para la Venta

Suma el costo de los productos fabricados al inventario inicial de productos terminados. En nuestro ejemplo, sería $40,000 + $6,000 = $46,000.

Paso 15: Determinar el Inventario Final de Productos Terminados

Este es el valor de los productos terminados que quedaron al final del periodo. Digamos que tenías $5,000 en mesas terminadas al 31 de diciembre.

Paso 16: Calcular el Costo de lo Vendido (COGS)

Finalmente, resta el inventario final de productos terminados del costo de los bienes disponibles para la venta. En nuestro ejemplo, sería $46,000 - $5,000 = $41,000. Por lo tanto, el Costo de lo Vendido es de $41,000.