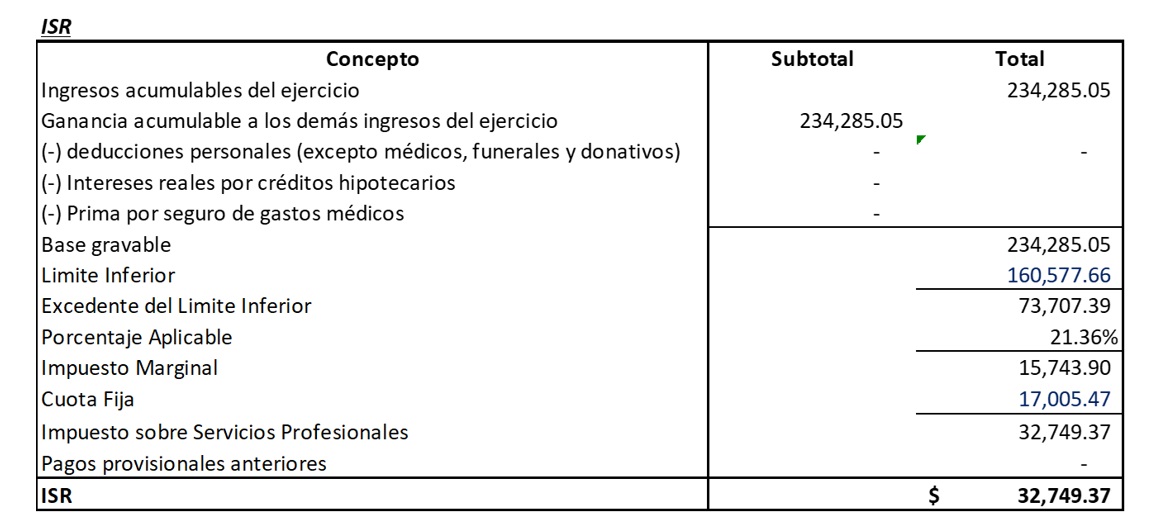

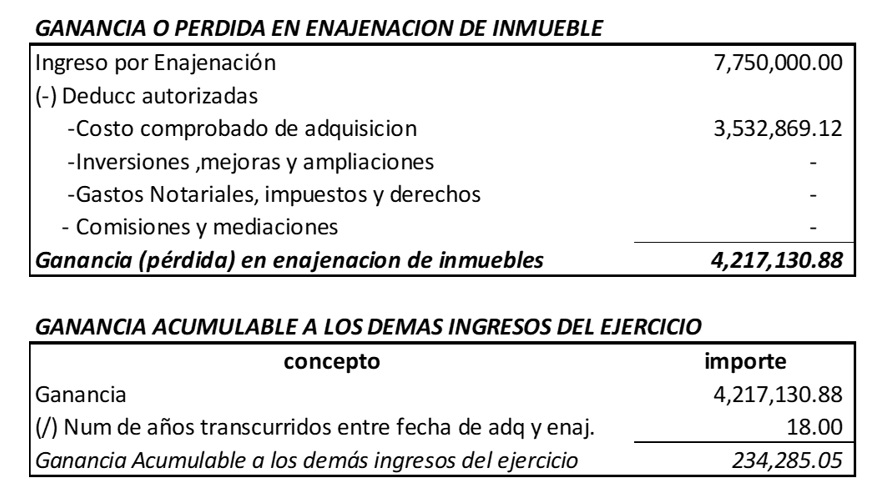

La enajenación de bienes inmuebles, en el contexto de personas físicas, se refiere a la transferencia de propiedad de una vivienda, terreno u otro tipo de bien raíz a otra persona o entidad. Este proceso genera obligaciones fiscales, principalmente el pago del Impuesto Sobre la Renta (ISR).

Este caso práctico te guía a través de los pasos para entender las implicaciones fiscales al vender una propiedad.

Caso Práctico: Venta de Casa Habitación

Imaginemos que Juan vende su casa habitación en $2,000,000 MXN. Es importante conocer cómo calcular el ISR que deberá pagar (si aplica).

Must Read

Fase 1: Determinar si existe Exención

- Casa Habitación: Si la propiedad es la casa donde Juan reside habitualmente y no ha utilizado esta exención en los últimos 3 años, generalmente está exenta del ISR hasta cierto monto (aproximadamente 700,000 UDIS, consulta el valor actual de la UDI en la fecha de la venta). Si la venta está por debajo de este valor, Juan no pagará ISR por la ganancia.

- Documentación: Juan debe comprobar ante el notario que la propiedad es su casa habitación (comprobantes de domicilio, estados de cuenta bancarios a esa dirección, etc.).

Fase 2: Cálculo de la Ganancia (si no aplica la exención total)

- Ingreso Acumulable: Si el valor de venta supera el monto exento, se calcula la ganancia. Por ejemplo, si la exención cubre $1,500,000 MXN, entonces el ingreso acumulable sería $2,000,000 - $1,500,000 = $500,000 MXN.

- Deducciones Autorizadas: Juan puede deducir ciertos gastos realizados en la propiedad, como mejoras y gastos notariales por la compra original, siempre que cuente con la documentación comprobatoria. Estos gastos disminuyen la ganancia gravable. Por ejemplo, si Juan invirtió $100,000 en mejoras y puede comprobarlo, su ganancia gravable se reduce a $500,000 - $100,000 = $400,000 MXN.

Fase 3: Pago del ISR

- Retención por el Notario: El notario público generalmente calcula y retiene el ISR correspondiente al momento de la firma de la escritura. Este importe se calcula aplicando una tarifa sobre la ganancia gravable (aproximadamente entre el 20% y el 35%, dependiendo del ingreso total de Juan en el año).

- Declaración Anual: Es posible que Juan deba reportar esta enajenación en su declaración anual y ajustar el cálculo del ISR, aunque generalmente, la retención del notario se considera pago definitivo.

Importante: Este es un ejemplo simplificado. Siempre consulta a un contador o notario para obtener asesoramiento específico a tu situación, ya que las leyes fiscales pueden cambiar.