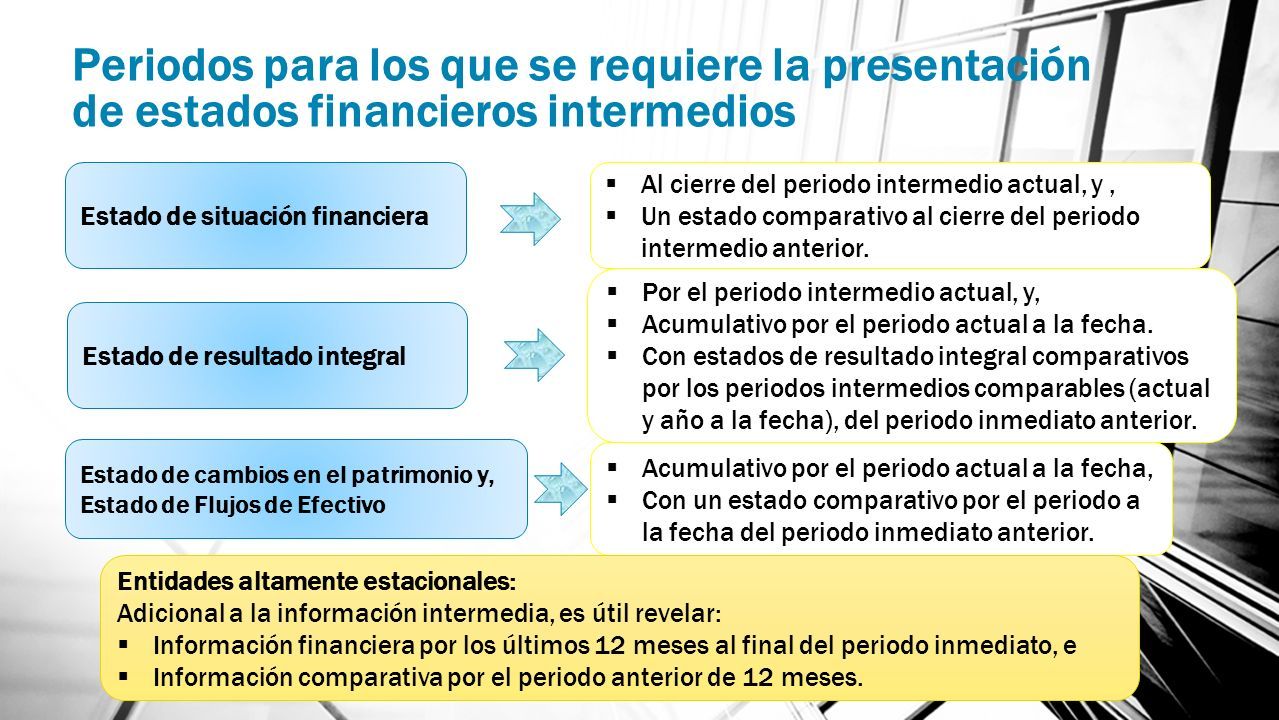

Los estados financieros son el corazón de la información contable de una empresa. Estos documentos nos muestran la salud financiera de la organización en un momento dado y su rendimiento a lo largo de un período específico. Comprender cómo estos estados financieros se relacionan entre sí es crucial para analizar la situación económica de una empresa. En este artículo, exploraremos esa interrelación.

¿Cuáles son los Estados Financieros Principales?

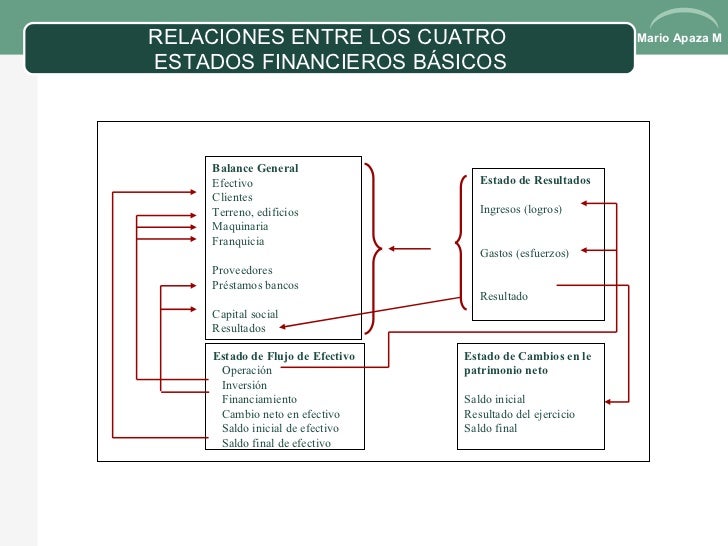

Tradicionalmente, se consideran cuatro estados financieros principales. Son el Balance General, el Estado de Resultados, el Estado de Flujo de Efectivo y el Estado de Cambios en el Patrimonio Neto. Cada uno presenta información diferente pero complementaria. Analizaremos la función de cada uno.

El Balance General: Una Foto Instantánea

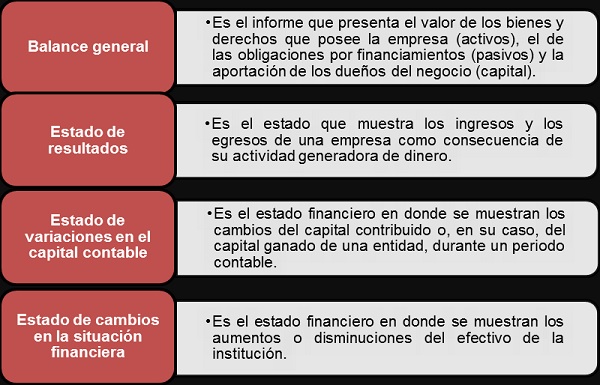

El Balance General (también conocido como estado de situación financiera) muestra los activos, pasivos y patrimonio neto de una empresa en una fecha específica. Piensa en él como una fotografía de la salud financiera de la empresa en ese momento. Los activos son lo que la empresa posee (efectivo, cuentas por cobrar, inventario, propiedades, etc.). Los pasivos son lo que la empresa debe (cuentas por pagar, préstamos, etc.). El patrimonio neto es la inversión de los propietarios en la empresa (capital social, utilidades retenidas, etc.).

Must Read

La ecuación fundamental del Balance General es: Activos = Pasivos + Patrimonio Neto. Esta ecuación siempre debe estar equilibrada. Si los activos de una empresa aumentan, ya sea los pasivos o el patrimonio neto deben aumentar también. Esto refleja cómo se financiaron esos activos.

El Estado de Resultados: Rendimiento en el Tiempo

El Estado de Resultados (también conocido como estado de pérdidas y ganancias) muestra los ingresos, costos y gastos de una empresa durante un período de tiempo específico (por ejemplo, un mes, un trimestre o un año). El objetivo principal del Estado de Resultados es determinar la rentabilidad de la empresa. Comienza con los ingresos, resta los costos de los bienes vendidos para obtener la utilidad bruta, y luego resta los gastos operativos para llegar a la utilidad neta (o pérdida neta).

La utilidad neta es un número clave que se traslada al Estado de Cambios en el Patrimonio Neto y eventualmente afecta el Balance General a través de las utilidades retenidas.

El Estado de Flujo de Efectivo: Movimiento del Efectivo

El Estado de Flujo de Efectivo rastrea el movimiento del efectivo dentro y fuera de la empresa durante un período de tiempo específico. Este estado clasifica los flujos de efectivo en tres actividades principales: operativas, de inversión y de financiamiento. Los flujos de efectivo operativos provienen de las actividades comerciales centrales de la empresa. Los flujos de efectivo de inversión se relacionan con la compra y venta de activos a largo plazo. Los flujos de efectivo de financiamiento involucran actividades como la emisión de deuda o capital.

El Estado de Flujo de Efectivo ayuda a los inversionistas y acreedores a comprender cómo la empresa genera y utiliza el efectivo. El saldo final de efectivo en el Estado de Flujo de Efectivo debe coincidir con el saldo de efectivo que se muestra en el Balance General.

El Estado de Cambios en el Patrimonio Neto: Variación del Capital

El Estado de Cambios en el Patrimonio Neto muestra los cambios en las cuentas de patrimonio neto de una empresa durante un período de tiempo específico. Esto incluye cambios en el capital social, las utilidades retenidas y otras reservas. Este estado explica cómo el patrimonio neto de una empresa ha cambiado durante el período.

La utilidad neta del Estado de Resultados aumenta las utilidades retenidas, mientras que los dividendos pagados a los accionistas las disminuyen. El saldo final del patrimonio neto se muestra en el Balance General.

Interconexiones Clave

Aquí están las principales interconexiones entre los estados financieros:

- La utilidad neta del Estado de Resultados aumenta las utilidades retenidas en el Estado de Cambios en el Patrimonio Neto.

- El saldo final de efectivo en el Estado de Flujo de Efectivo se muestra en el Balance General como un activo.

- El saldo final del patrimonio neto del Estado de Cambios en el Patrimonio Neto se muestra en el Balance General.

- Las decisiones de inversión (compra de activos fijos) impactan tanto el Estado de Flujo de Efectivo (salida de efectivo) como el Balance General (aumento de activos).

- Las decisiones de financiamiento (emisión de deuda) impactan tanto el Estado de Flujo de Efectivo (entrada de efectivo) como el Balance General (aumento de pasivos).

Comprender estas interconexiones es fundamental para obtener una imagen completa de la salud financiera de una empresa. Analizar los estados financieros de forma aislada puede llevar a conclusiones incorrectas. La clave es verlos como un sistema interconectado que refleja el desempeño y la posición financiera de una empresa.