Comprendiendo el Problema

Primero, necesitamos entender la pregunta. "En Que Consiste El Metodo UEPS" significa "¿En qué consiste el método UEPS?". Es crucial comprender el vocabulario. Necesitamos saber qué significa UEPS.

Debemos identificar las palabras clave. La palabra clave principal es UEPS. Esto nos dirige directamente al tema. Preguntémonos: ¿Qué sabemos sobre UEPS?

Recopilación de Información Relevante

La información más importante se refiere a contabilidad. UEPS es un acrónimo contable. Buscaremos definiciones y explicaciones de UEPS.

Must Read

Investigaremos su uso en la valoración de inventarios. Examinaremos ejemplos de cómo se aplica el método. Consultaremos fuentes confiables como libros de texto de contabilidad y sitios web especializados.

Consideraremos las implicaciones fiscales y financieras del uso de UEPS. Analizaremos las ventajas y desventajas del método. Buscaremos información sobre las regulaciones contables locales con respecto a UEPS.

Desarrollo de Posibles Soluciones

Con la información recopilada, podemos desarrollar una descripción del método. Definiremos UEPS en términos sencillos. Explicaremos cómo funciona en la práctica.

Detallaremos el proceso de cálculo del costo de los bienes vendidos (COGS) bajo UEPS. Mostraremos cómo afecta el valor del inventario final. Compararemos UEPS con otros métodos de valoración de inventarios.

Identificaremos las industrias o situaciones donde UEPS es más comúnmente utilizado. Mencionaremos las alternativas al método UEPS. Crearemos una respuesta clara y concisa a la pregunta.

Verificación de la Respuesta Final

Revisaremos nuestra descripción de UEPS para precisión. Verificaremos que la explicación sea comprensible y completa. Confirmaremos que la respuesta aborda directamente la pregunta.

Buscaremos ejemplos adicionales para validar nuestra comprensión. Comprobaremos si hay información contradictoria. Nos aseguraremos de que no haya errores gramaticales ni ortográficos.

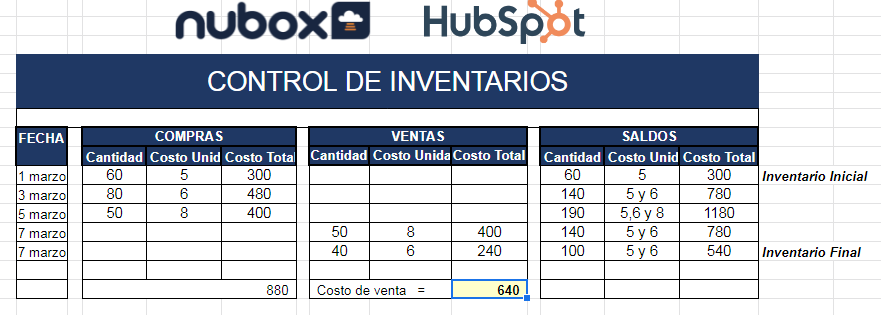

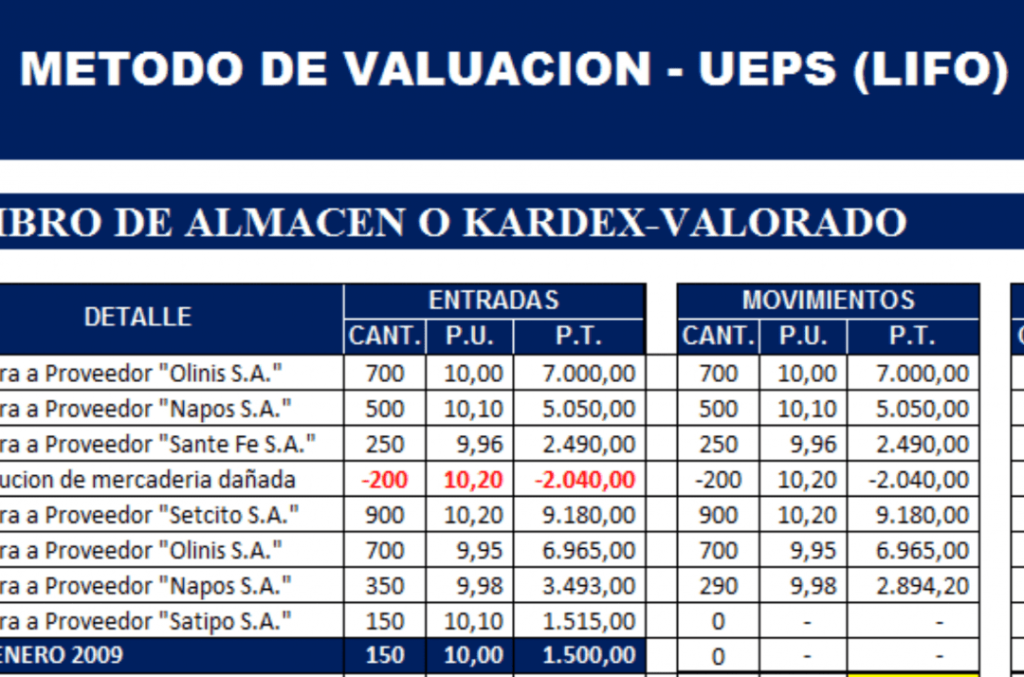

Para la versión final, UEPS significa Últimas en Entrar, Primeras en Salir. El método UEPS asume que los últimos artículos comprados son los primeros artículos vendidos. Bajo este método, el costo de los bienes vendidos se calcula utilizando los costos de los artículos más recientes. El inventario final se valora utilizando los costos de los artículos más antiguos.

El método UEPS puede impactar los estados financieros. En períodos de inflación, UEPS tiende a resultar en un mayor costo de los bienes vendidos. Esto lleva a menores ganancias reportadas y menores impuestos. Sin embargo, también resulta en una valoración de inventario más baja.

El uso de UEPS está restringido en muchos países. Esto se debe a que puede no reflejar con precisión el flujo físico real de los bienes. Las Normas Internacionales de Información Financiera (NIIF) no permiten el uso de UEPS. Es importante consultar con un contador profesional para determinar el método de valoración de inventario apropiado para su negocio.