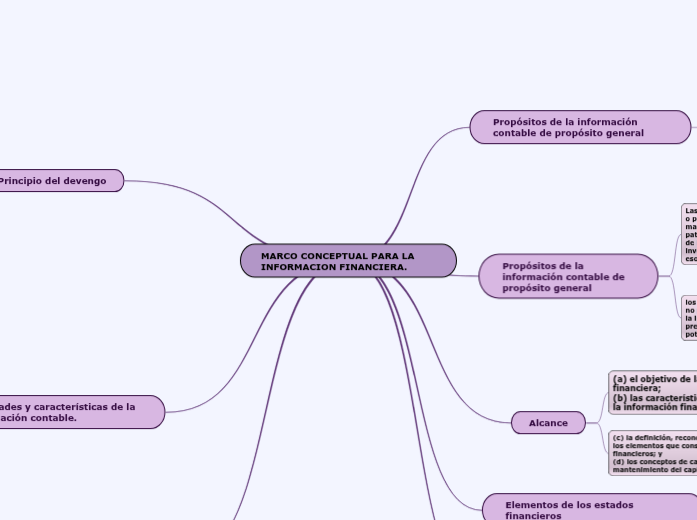

El Marco Conceptual de la Información Financiera es como el manual de instrucciones para preparar y presentar los estados financieros. No es una norma en sí misma, pero establece los fundamentos teóricos que guían a los contadores y a las entidades para que la información sea útil para la toma de decisiones. Su aplicación asegura la consistencia y comparabilidad de los estados financieros.

Elementos Clave del Marco Conceptual

El Marco Conceptual se compone de varios elementos interrelacionados. Aquí te presentamos una guía rápida:

- Objetivo de la Información Financiera: Proporcionar información útil a los inversores, acreedores y otros usuarios para tomar decisiones económicas. Ejemplo: Un inversionista usa los estados financieros para decidir si compra acciones de una empresa.

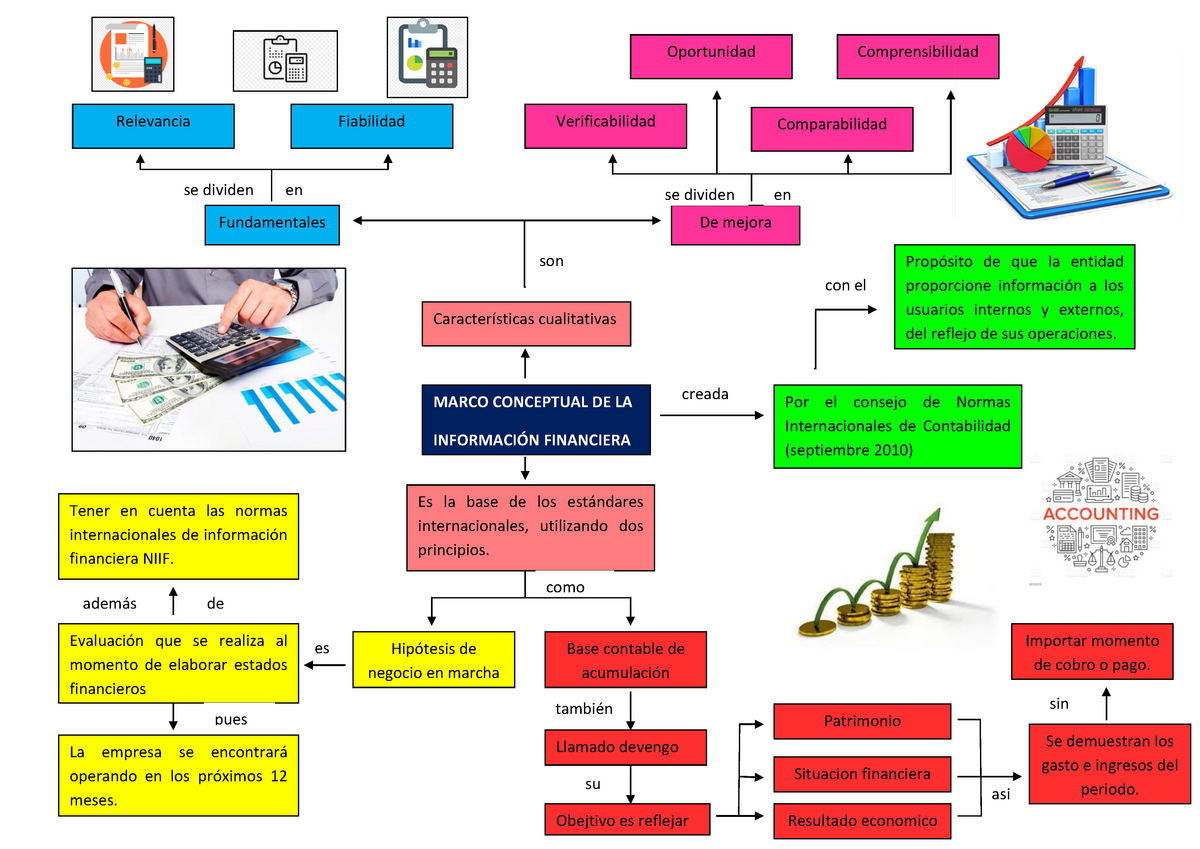

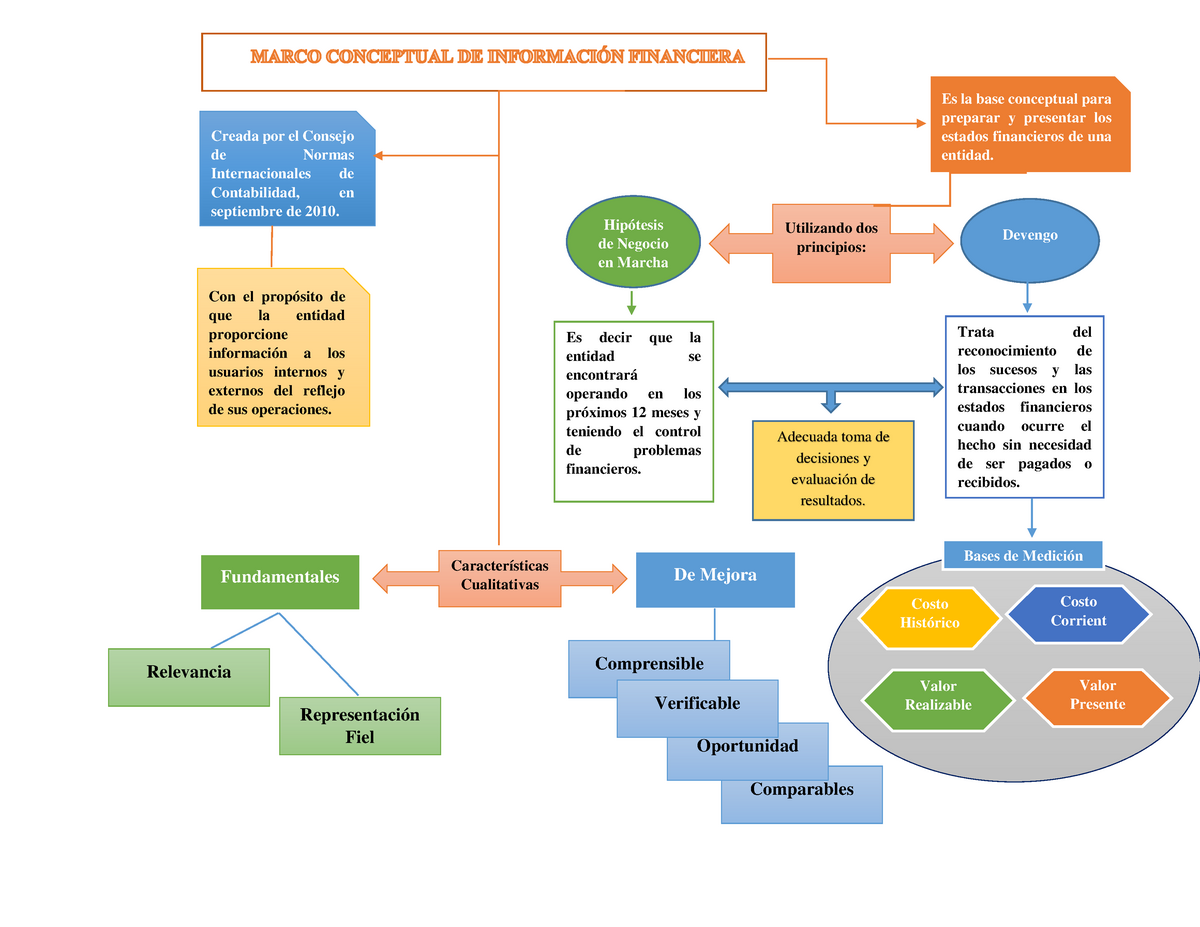

- Características Cualitativas Fundamentales: Son las cualidades que hacen que la información sea útil.

- Relevancia: La información influye en las decisiones de los usuarios. Ejemplo: Revelar la pérdida de un juicio importante.

- Representación Fiel: La información es completa, neutral y libre de error. Ejemplo: Registrar las ventas con precisión y no inflar los ingresos.

- Características Cualitativas de Mejora: Aumentan la utilidad de la información que es relevante y fielmente representada.

- Comparabilidad: Permite a los usuarios identificar y comprender similitudes y diferencias entre partidas. Ejemplo: Usar los mismos métodos de depreciación que otras empresas del sector.

- Verificabilidad: Observadores independientes pueden llegar a un consenso sobre que la información representa fielmente lo que pretende representar. Ejemplo: Una auditoría externa.

- Oportunidad: La información está disponible a tiempo para influir en las decisiones. Ejemplo: Publicar los estados financieros trimestrales.

- Comprensibilidad: La información es clara y concisa. Ejemplo: Utilizar notas a los estados financieros para explicar detalles complejos.

- Elementos de los Estados Financieros: Son los componentes básicos de los estados financieros.

- Activos: Recursos controlados por la entidad.

- Pasivos: Obligaciones presentes de la entidad.

- Patrimonio: Parte residual de los activos una vez deducidos todos los pasivos.

- Ingresos: Incrementos en los beneficios económicos.

- Gastos: Disminuciones en los beneficios económicos.

Limitaciones: El Marco Conceptual reconoce que la información financiera tiene limitaciones, como la estimación y el juicio profesional. También considera la relación costo-beneficio, es decir, el beneficio de proporcionar información debe ser mayor que el costo de obtenerla.