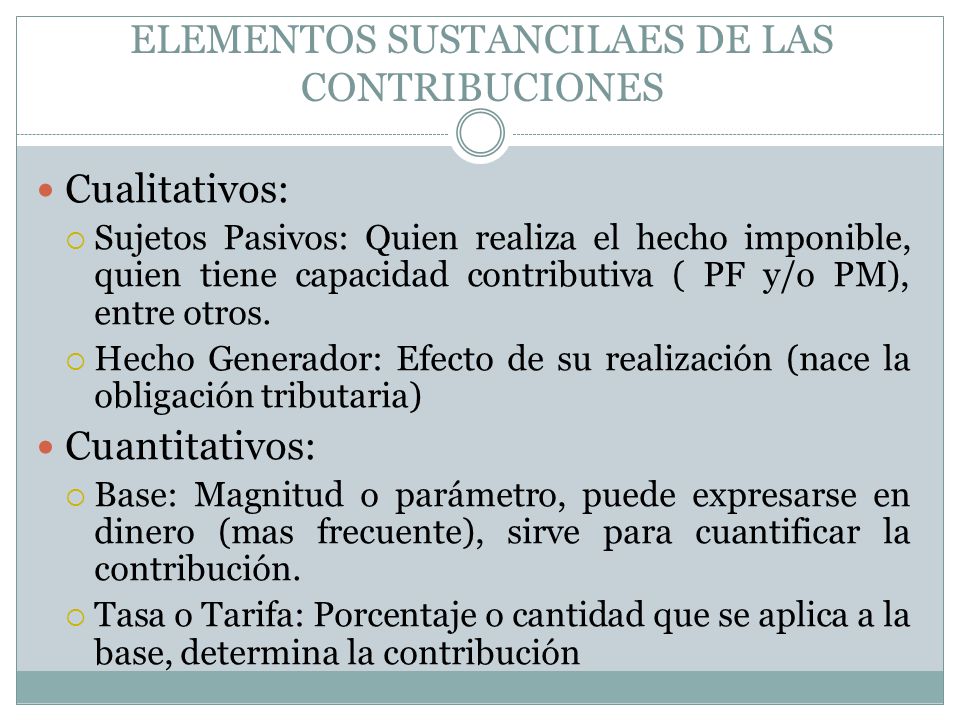

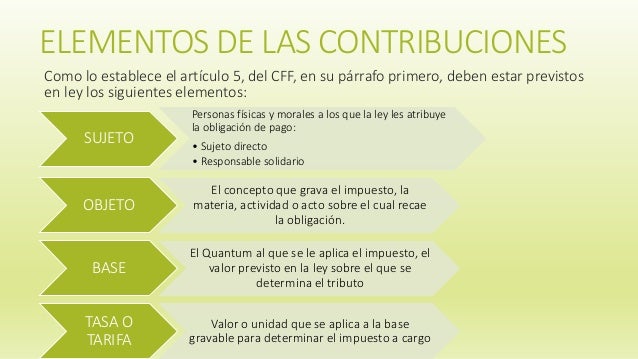

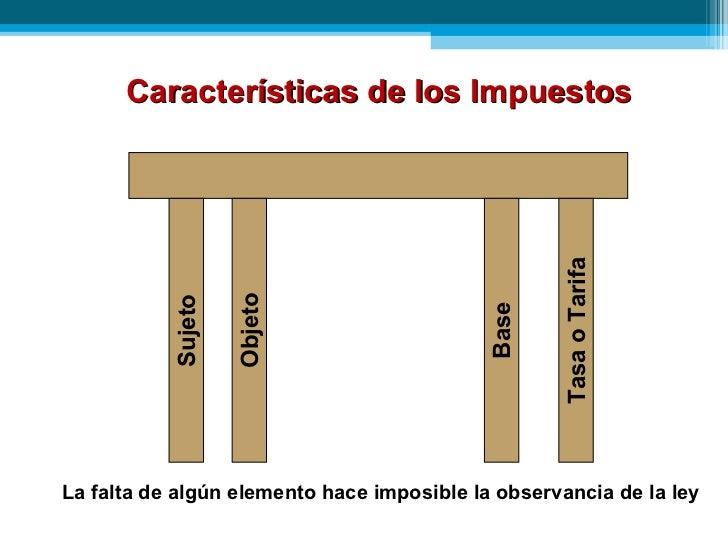

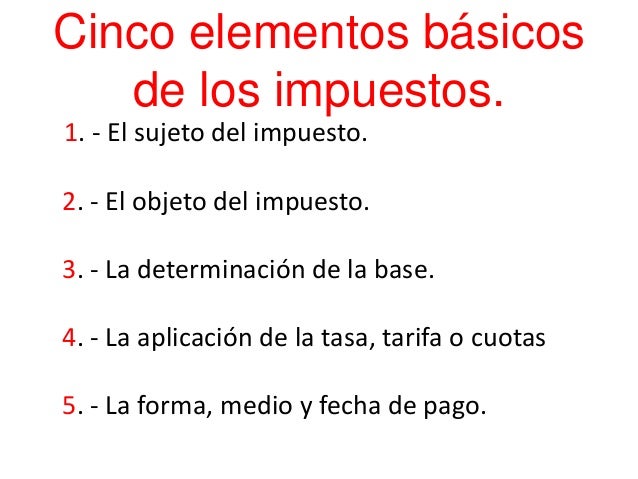

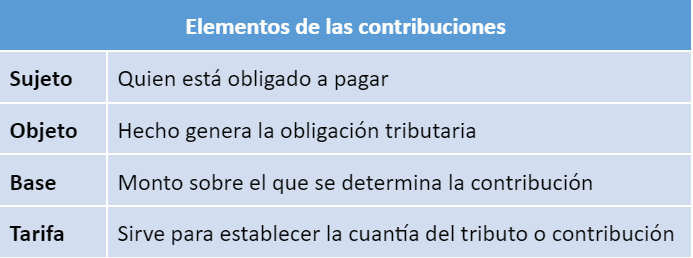

Los elementos de las contribuciones son los componentes esenciales que definen y estructuran cualquier impuesto, tasa o contribución especial. Estos elementos son: el sujeto, el objeto, la base, y la tasa o tarifa. Comprenderlos es crucial para entender cómo se calculan y aplican las obligaciones fiscales.

El sujeto es la persona física o jurídica obligada al pago de la contribución. Puede ser el sujeto activo, que es la entidad pública (como el Estado o un municipio) que tiene el derecho de exigir el pago, o el sujeto pasivo, que es quien debe realizar el pago. Por ejemplo, en el Impuesto Sobre la Renta (ISR), el sujeto pasivo son las personas que obtienen ingresos gravables.

El objeto es la actividad, bien o situación que genera la obligación tributaria. Es decir, el hecho imponible que da origen al impuesto. En el caso del Impuesto al Valor Agregado (IVA), el objeto es la enajenación de bienes, la prestación de servicios independientes, el otorgamiento del uso o goce temporal de bienes y la importación de bienes y servicios.

Must Read

La base es el valor sobre el cual se aplica la tasa o tarifa para calcular el monto de la contribución. Se refiere a la cuantificación del objeto del impuesto. Por ejemplo, en el Impuesto Predial, la base es el valor catastral del inmueble. En el ISR, la base es la renta gravable, es decir, los ingresos menos las deducciones permitidas por la ley.

La tasa o tarifa es el porcentaje o cantidad fija que se aplica a la base para determinar el importe a pagar. La tasa es un porcentaje, mientras que la tarifa es una cantidad fija que se establece por unidad de medida o por evento. Por ejemplo, el IVA tiene una tasa general del 16% en México. Algunas contribuciones especiales pueden tener tarifas fijas por cada unidad de producto o servicio.

Ejemplo 1: En el ISR para asalariados, el sujeto es el empleado, el objeto es el ingreso por salario, la base es el salario gravable (después de deducciones permitidas), y la tasa es la que corresponde según la tabla de tarifas progresivas del ISR.

Ejemplo 2: En el Impuesto Predial, el sujeto es el propietario del inmueble, el objeto es la propiedad del inmueble, la base es el valor catastral del inmueble, y la tarifa es la que establece el municipio, que puede variar dependiendo de la ubicación y características del inmueble.

En la práctica, el conocimiento de estos elementos es fundamental para la correcta determinación y pago de las contribuciones, evitando así sanciones y optimizando la gestión fiscal tanto para empresas como para individuos. Además, permite entender mejor las leyes fiscales y ejercer los derechos como contribuyentes.