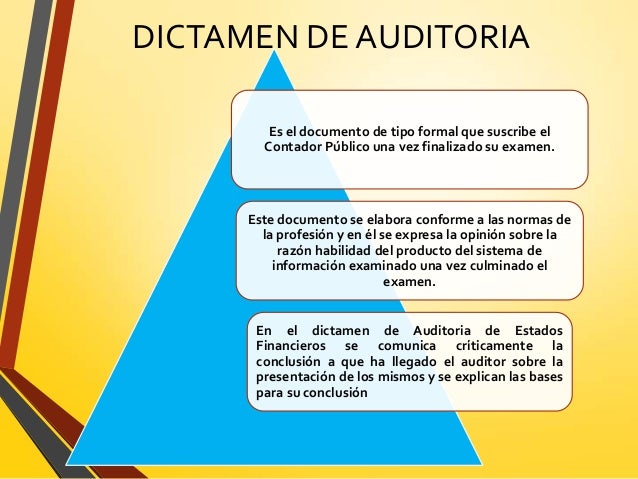

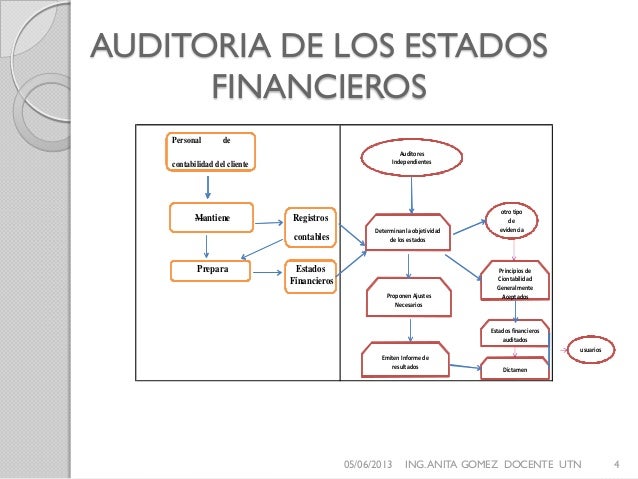

El Dictamen del Auditor, o informe de auditoría, es la culminación del proceso de auditoría de estados financieros. En esencia, es la opinión profesional e independiente del auditor sobre si los estados financieros presentan razonablemente, en todos los aspectos materiales, la situación financiera, el rendimiento financiero y los flujos de efectivo de una entidad, de acuerdo con un marco de información financiera aplicable.

El proceso para llegar al dictamen implica varios pasos clave:

- Planificación de la Auditoría: Se define el alcance, los objetivos y los procedimientos de la auditoría. Por ejemplo, si se audita una empresa de venta al por menor, la planificación puede incluir el examen de las políticas de inventario y los controles sobre las ventas.

- Ejecución de Procedimientos de Auditoría: Se recopilan evidencias a través de pruebas de control (ej. verificar la autorización de transacciones) y pruebas sustantivas (ej. confirmar saldos de cuentas con terceros). Supongamos que se audita la cuenta "Cuentas por Cobrar". Se enviarán confirmaciones a los clientes para validar los saldos registrados.

- Evaluación de la Evidencia Obtenida: Se analiza la evidencia para determinar si existen errores materiales o irregularidades. Si durante la confirmación de "Cuentas por Cobrar" se encuentran discrepancias significativas no explicadas, esto requerirá una investigación adicional.

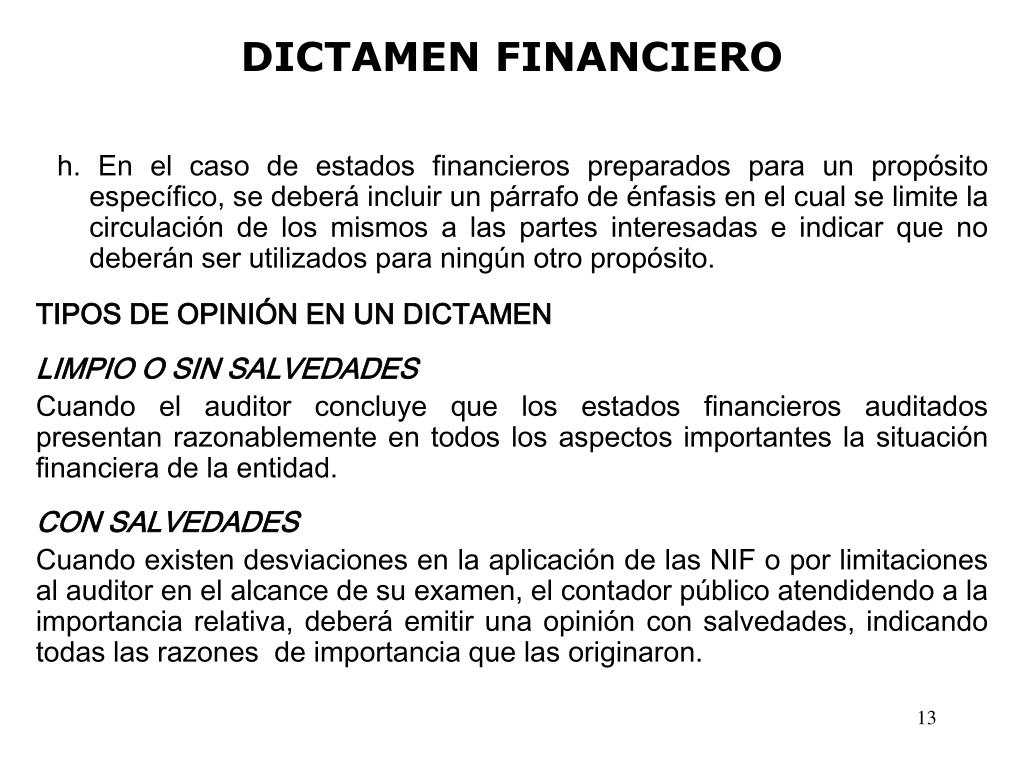

- Formulación de la Opinión: Basándose en la evidencia evaluada, el auditor forma una opinión sobre la razonabilidad de los estados financieros. Las opiniones pueden ser: favorable (sin salvedades), con salvedades, adversa o denegación de opinión.

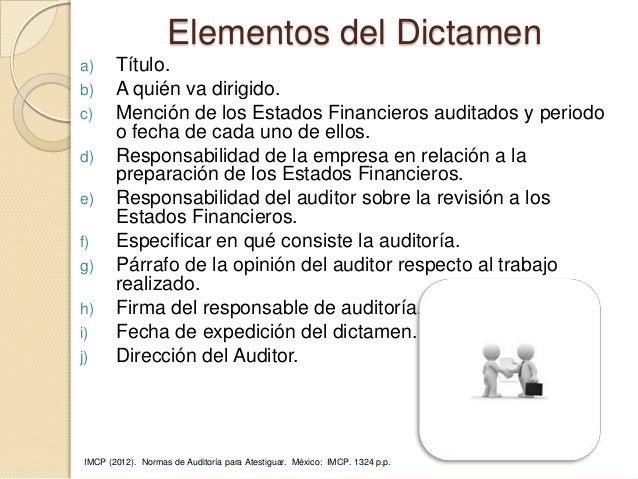

- Elaboración del Dictamen: Se redacta el informe de auditoría, expresando la opinión del auditor y describiendo el alcance de la auditoría. El informe sigue un formato estándar y debe incluir secciones como el alcance, la responsabilidad de la administración y la opinión del auditor.

El dictamen del auditor es crucial para la toma de decisiones por parte de inversores, acreedores y otros usuarios de los estados financieros. Por ejemplo, un inversor potencial utilizará el dictamen para evaluar el riesgo de invertir en la empresa. Una entidad bancaria utilizará el dictamen para evaluar la capacidad de la empresa para hacer frente a sus obligaciones financieras. En resumen, el dictamen del auditor añade credibilidad y confianza a la información financiera presentada.