El Control Interno es fundamental para la prevención de fraudes. Analicemos este problema paso a paso. Dividiremos el problema en partes más pequeñas.

Parte 1: Comprender el Fraude Empresarial

Primero, necesitamos definir qué entendemos por fraude empresarial. Implica actos ilegales. Estos actos benefician a individuos a expensas de la empresa. Consideremos ejemplos comunes.

Estos ejemplos incluyen la malversación de activos. También la manipulación de estados financieros. Y finalmente, el soborno y la corrupción.

Must Read

Parte 2: Componentes del Control Interno

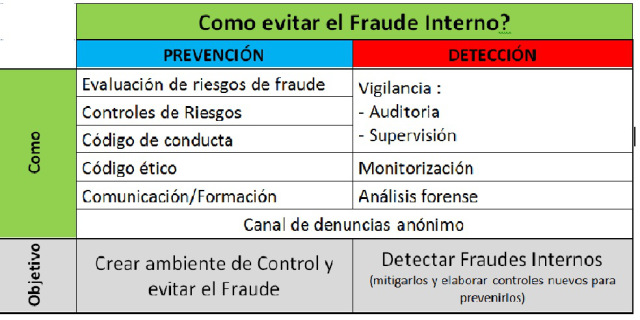

Ahora, examinemos los componentes clave del Control Interno. El marco de COSO (Committee of Sponsoring Organizations) es un estándar. Identifica cinco componentes interrelacionados.

Estos componentes son: Entorno de control. Evaluación de riesgos. Actividades de control. Información y comunicación. Actividades de monitoreo.

Entorno de Control

El entorno de control establece la base. Influye en la conciencia de control de las personas. Incluye la integridad y los valores éticos.

Evaluación de Riesgos

La evaluación de riesgos implica la identificación. También el análisis de riesgos relevantes. Esto afecta el logro de los objetivos.

Actividades de Control

Las actividades de control son las políticas. Son también los procedimientos establecidos. Ayudan a asegurar que las directivas se cumplan.

Información y Comunicación

La información y comunicación son vitales. Permiten que la organización capture. Y comunique información relevante.

Actividades de Monitoreo

Las actividades de monitoreo evalúan la calidad. La calidad del desempeño del control interno a lo largo del tiempo. Esto se logra mediante evaluaciones continuas.

Parte 3: El Control Interno y la Prevención del Fraude

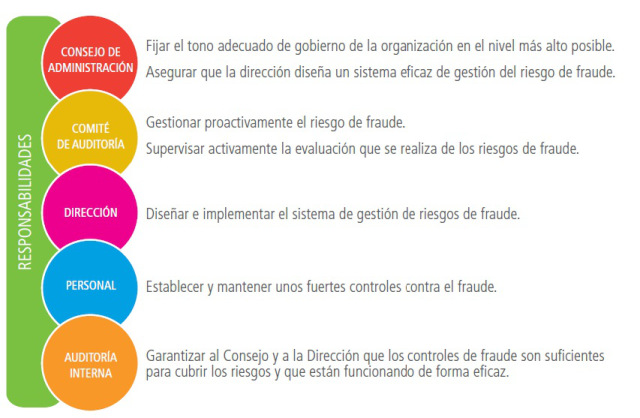

Ahora, conectemos el Control Interno con la prevención del fraude. Un sistema de control interno sólido reduce el riesgo de fraude. Esto lo hace al disuadir, prevenir y detectar irregularidades.

Por ejemplo, la segregación de funciones es una actividad de control. Reduce el riesgo de que una sola persona. Pueda perpetrar y ocultar un fraude.

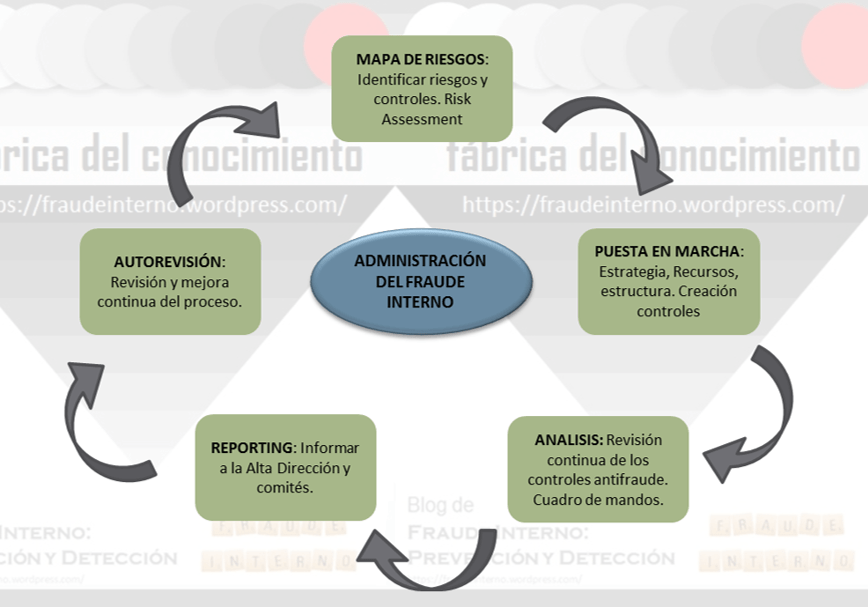

Parte 4: Implementación y Mantenimiento

La implementación efectiva del Control Interno es crucial. También lo es su mantenimiento. Esto implica la documentación de los controles.

Esto también implica la capacitación del personal. Y la evaluación periódica de la efectividad de los controles. Un proceso de mejora continua es necesario.

Parte 5: Limitaciones del Control Interno

Es importante reconocer las limitaciones. Ningún sistema de Control Interno puede prevenir todos los fraudes. El control interno proporciona una seguridad razonable.

El fraude puede ocurrir a través de la colusión. O la anulación de los controles por parte de la dirección. La vigilancia constante es esencial.

Parte 6: Evaluación y Mejora Continua

Finalmente, la evaluación regular del Control Interno es clave. Esto incluye auditorías internas y externas. También la retroalimentación de los empleados.

La identificación de deficiencias conduce a la mejora. La mejora continua fortalece la prevención del fraude. El proceso de mejora debe ser constante.

Resumen

En resumen, el Control Interno es esencial. Es esencial para la prevención del fraude en las empresas. Comprender los componentes del control interno es primordial.

Implementar controles efectivos reduce el riesgo. Monitorear y mejorar continuamente el sistema es crítico. Recordar las limitaciones es importante.

Al abordar cada parte sistemáticamente, podemos comprender mejor. Podemos comprender mejor la prevención del fraude empresarial. El control interno reduce el riesgo significativamente.

.png)