La pregunta "¿El activo es deudor o acreedor?" se responde entendiendo qué significan deudor y acreedor, y cómo se relacionan con los activos de una empresa.

Un activo es todo lo que una empresa posee y que tiene valor. Esto incluye dinero en efectivo, cuentas por cobrar (dinero que le deben a la empresa), inventario, propiedades, equipos, etc.

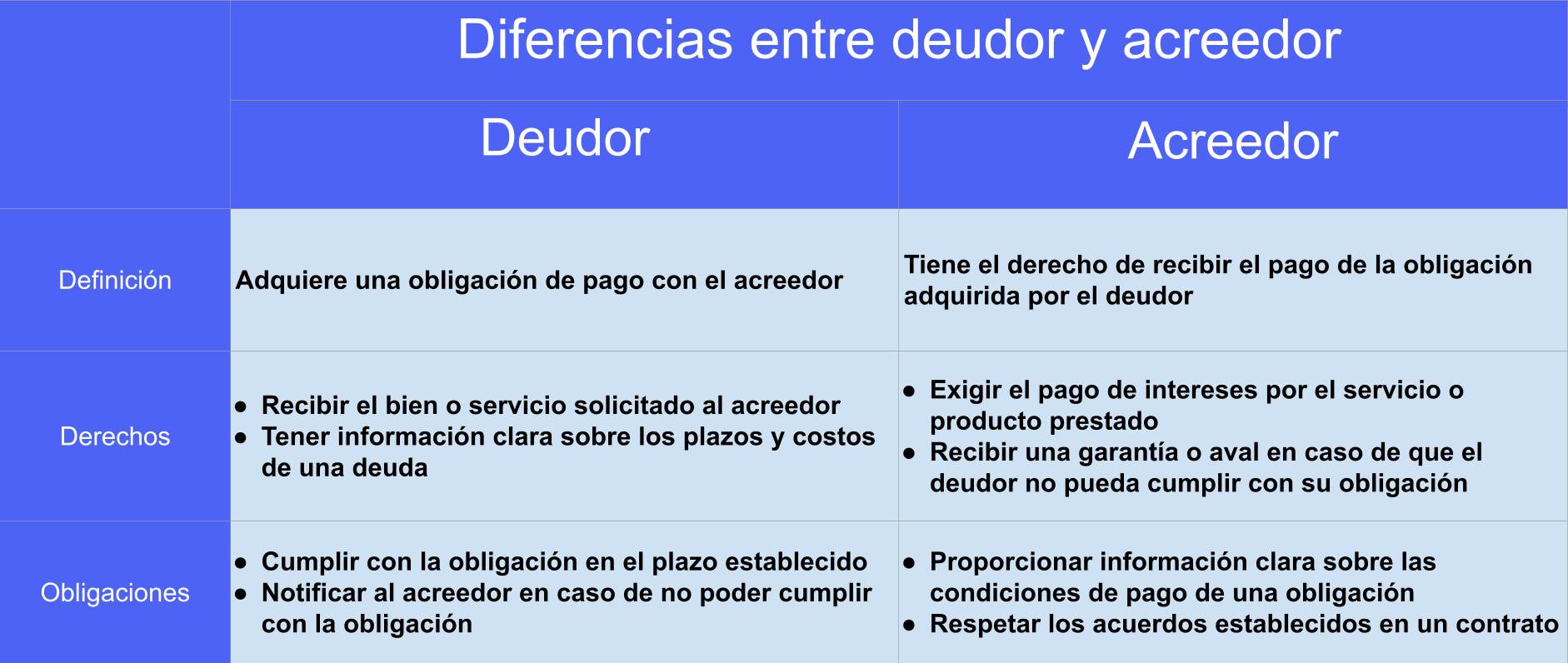

Un deudor es alguien que debe dinero. Por ejemplo, si pides un préstamo al banco, eres un deudor del banco.

Must Read

Un acreedor es alguien a quien se le debe dinero. Siguiendo el ejemplo anterior, el banco es tu acreedor.

El Activo NO es un Deudor Directo

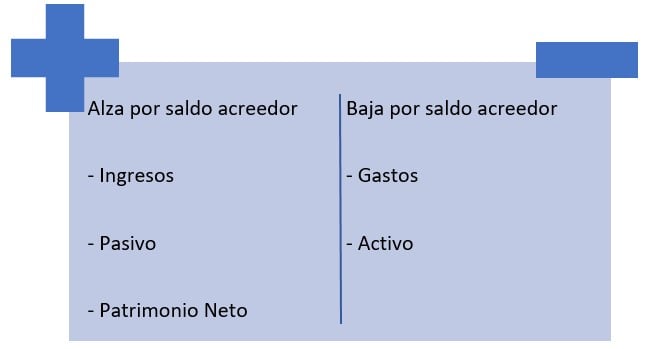

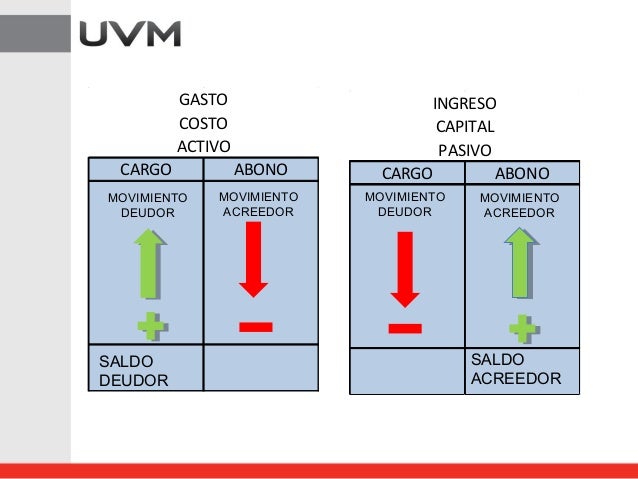

Generalmente, un activo no es inherentemente un deudor. Un activo representa los recursos que la empresa controla y utiliza para generar ingresos.

Por ejemplo, el efectivo en la cuenta bancaria de una empresa es un activo. La empresa no debe ese dinero a nadie. Por lo tanto, el efectivo no es un deudor.

Otro ejemplo: un camión que usa una empresa para sus entregas es un activo. La empresa es dueña del camión. El camión no es una deuda ni un deudor.

Pero... Activos Pueden Surgir de Operaciones con Deudores

Hay una excepción importante: las cuentas por cobrar. Estas son un tipo de activo que sí está relacionado con los deudores.

Las cuentas por cobrar representan el dinero que otros le deben a la empresa. Si una empresa vende productos a crédito, el cliente que compró a crédito se convierte en un deudor de la empresa. La cantidad que el cliente debe es una cuenta por cobrar, que es un activo para la empresa.

En este caso, la cuenta por cobrar (el activo) existe debido a una relación con un deudor (el cliente).

En Resumen

La mayoría de los activos no son deudores. Representan posesiones de la empresa, no obligaciones. Sin embargo, algunos activos, como las cuentas por cobrar, surgen directamente de las operaciones en las que la empresa tiene clientes que son deudores.

Recuerda: un activo es lo que la empresa tiene, un deudor es quien le debe dinero a la empresa, y un acreedor es a quien la empresa le debe dinero.

![Contabilidad nociones básicas [Contabilidad]](https://image.slidesharecdn.com/contabilidadnocionesbsicasi-a2-120309154026-phpapp01/95/contabilidad-nociones-bsicas-contabilidad-8-728.jpg?cb=1331308503)

.jpg)