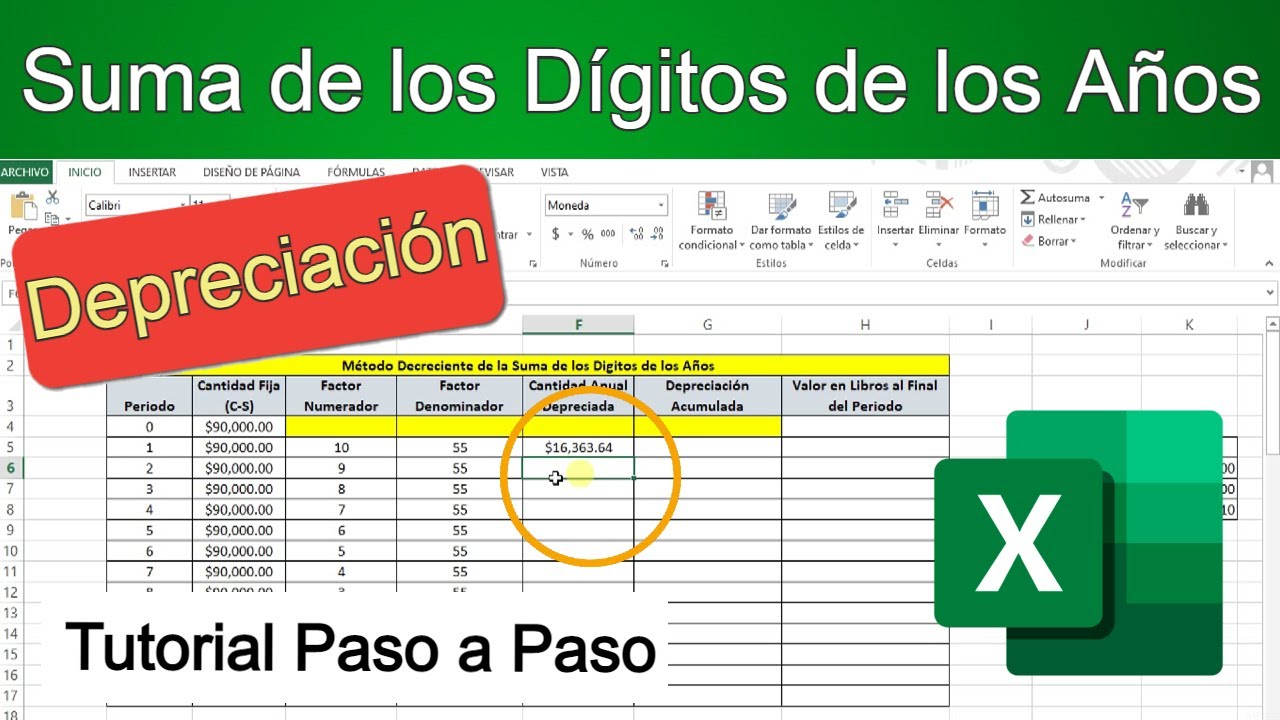

Vamos a resolver ejercicios de depreciación por el método de suma de dígitos. Este método calcula la depreciación de un activo de manera que se deprecia más en los primeros años y menos en los últimos.

Comprendiendo el Método de Suma de Dígitos

Primero, necesitamos entender cómo funciona el método. La fórmula clave involucra la vida útil del activo y su costo original. También necesitamos el valor de rescate o valor residual.

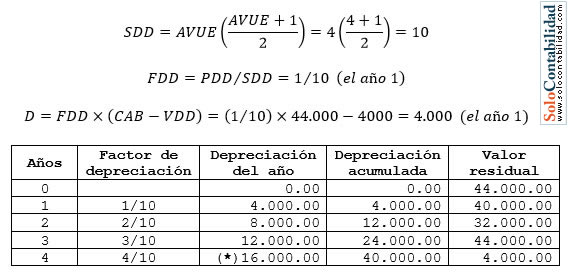

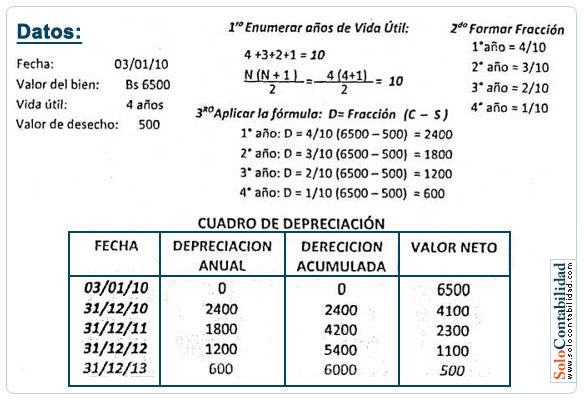

La suma de los dígitos se calcula sumando todos los años de vida útil. Por ejemplo, si la vida útil es de 5 años, la suma de los dígitos sería 1+2+3+4+5 = 15. Esta suma será el denominador en nuestras fracciones de depreciación.

Must Read

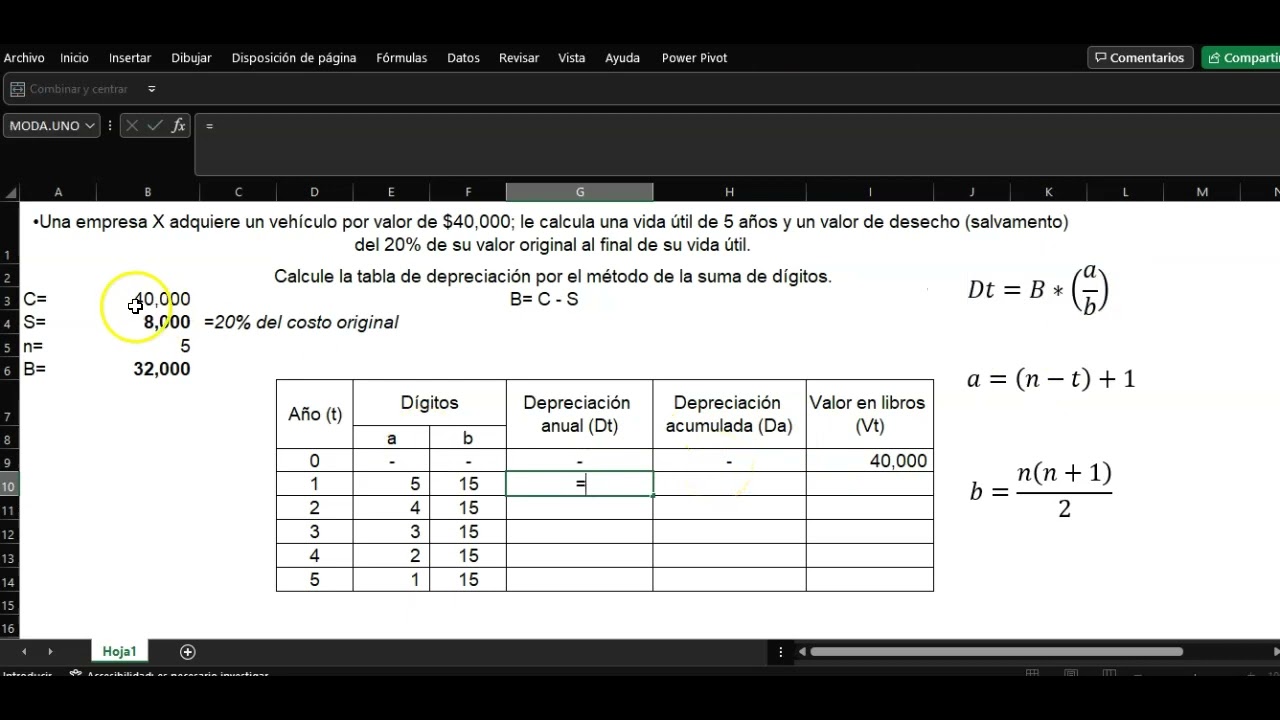

Ejercicio 1: Cálculo de la Depreciación Anual

Supongamos que tenemos una máquina. El costo original es de $10,000. Su vida útil es de 4 años. El valor de rescate es de $2,000.

Calculamos la suma de los dígitos: 1+2+3+4 = 10. Este es nuestro denominador.

Año 1: La fracción es 4/10. La depreciación es (4/10) * ($10,000 - $2,000) = (4/10) * $8,000 = $3,200.

Año 2: La fracción es 3/10. La depreciación es (3/10) * $8,000 = $2,400.

Año 3: La fracción es 2/10. La depreciación es (2/10) * $8,000 = $1,600.

Año 4: La fracción es 1/10. La depreciación es (1/10) * $8,000 = $800.

Verificamos que la depreciación total sea igual al costo depreciable: $3,200 + $2,400 + $1,600 + $800 = $8,000. Esto confirma que hemos depreciado correctamente el activo.

Ejercicio 2: Otro Ejemplo con Diferentes Valores

Consideremos un vehículo. Su costo original es $25,000. Su vida útil es de 5 años. Su valor de rescate es $5,000.

Calculamos la suma de los dígitos: 1+2+3+4+5 = 15. Este es nuestro denominador.

Año 1: La fracción es 5/15. La depreciación es (5/15) * ($25,000 - $5,000) = (5/15) * $20,000 = $6,666.67.

Año 2: La fracción es 4/15. La depreciación es (4/15) * $20,000 = $5,333.33.

Año 3: La fracción es 3/15. La depreciación es (3/15) * $20,000 = $4,000.

Año 4: La fracción es 2/15. La depreciación es (2/15) * $20,000 = $2,666.67.

Año 5: La fracción es 1/15. La depreciación es (1/15) * $20,000 = $1,333.33.

Sumamos la depreciación anual para verificar: $6,666.67 + $5,333.33 + $4,000 + $2,666.67 + $1,333.33 = $20,000. La depreciación total coincide con el costo depreciable.

Conclusión

Hemos aprendido a calcular la depreciación utilizando el método de suma de dígitos. El proceso implica calcular la suma de los dígitos, determinar la fracción para cada año y aplicar esta fracción al costo depreciable (costo original menos valor de rescate). Recuerda que la suma de los dígitos siempre será el denominador en la fracción.

Practicar con diferentes valores y vidas útiles fortalecerá su comprensión de este método. La precisión en el cálculo de la depreciación es crucial para la gestión financiera.