Analizar y resolver ejercicios de Libro Diario con IVA requiere un enfoque metódico. Primero, lee cuidadosamente el enunciado.

Identifica los elementos clave: fechas, nombres de las cuentas involucradas, y los importes. Reconoce si hay descuentos o recargos. Asume que las transacciones son reales y válidas.

Paso 1: Identificar las Cuentas Afectadas

Determina qué cuentas del Libro Mayor se ven afectadas. Piensa en los activos, pasivos, patrimonio neto, ingresos y gastos. Considera la naturaleza de cada cuenta (deudora o acreedora).

Must Read

Por ejemplo, si se compra mercancía al contado, las cuentas afectadas son: Mercadería (activo que aumenta) y Caja (activo que disminuye). También considera la cuenta de IVA Crédito Fiscal (activo que aumenta) si la compra es gravada.

Paso 2: Calcular el IVA

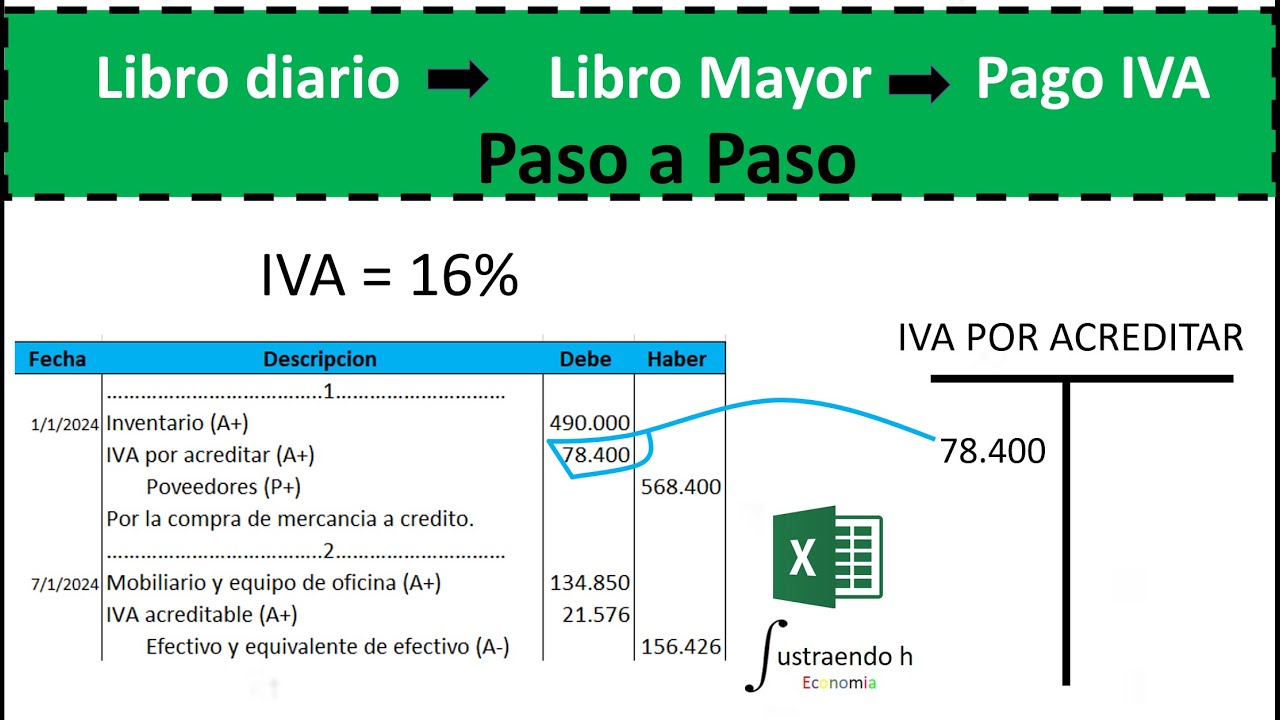

Verifica si la transacción está sujeta a IVA. Si lo está, calcula el monto correspondiente. Recuerda la alícuota general del IVA (en Argentina, por ejemplo, es 21%).

Divide el importe total (precio final) por 1.21 (si el IVA es 21%) para obtener la base imponible. La diferencia entre el importe total y la base imponible es el IVA.

Si la operación es una venta, el IVA es IVA Débito Fiscal (pasivo). Si es una compra, el IVA es IVA Crédito Fiscal (activo).

Paso 3: Determinar el Debe y el Haber

Aplica la ecuación contable básica: Activo = Pasivo + Patrimonio Neto. Recuerda que todo registro contable debe mantener esta igualdad.

Las cuentas de activo y gasto aumentan en el Debe y disminuyen en el Haber. Las cuentas de pasivo, patrimonio neto e ingreso aumentan en el Haber y disminuyen en el Debe.

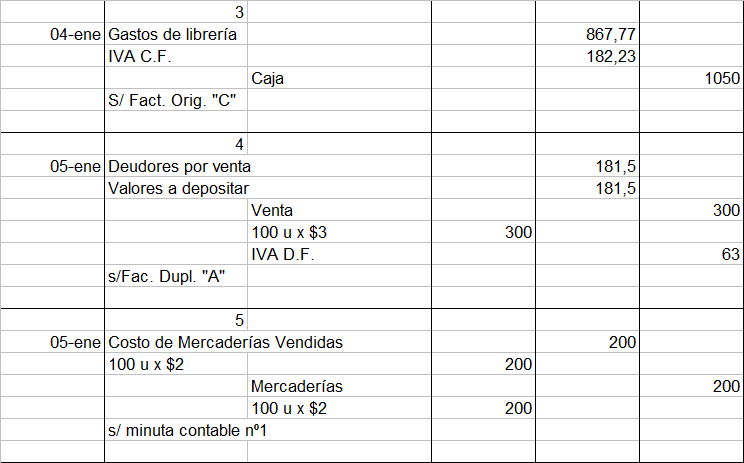

Por ejemplo, en una venta al contado con IVA, Caja (activo) aumenta (Debe), Ventas (ingreso) aumenta (Haber) e IVA Débito Fiscal (pasivo) aumenta (Haber).

Paso 4: Registrar la Transacción en el Libro Diario

Registra la fecha de la transacción. Anota las cuentas afectadas y sus correspondientes importes en las columnas del Debe y el Haber. Asegúrate de que la suma del Debe sea igual a la suma del Haber.

Incluye una breve descripción de la transacción. Por ejemplo: "Venta de mercadería según factura N° 0001". Esta descripción facilita la comprensión posterior.

Paso 5: Revisar y Verificar

Revisa cuidadosamente todos los cálculos y registros. Asegúrate de no haber cometido errores de digitación o de concepto. Verifica que la ecuación contable se mantenga equilibrada.

Considera consultar con un profesor o un contador si tienes dudas. No dudes en buscar ejemplos resueltos de ejercicios similares en libros o en internet.

Con práctica constante, te sentirás más cómodo y seguro al resolver ejercicios de Libro Diario con IVA. La clave es la comprensión de los conceptos contables y la aplicación metódica de los pasos.

No te desanimes por los errores. Aprende de ellos y sigue practicando. La contabilidad es una herramienta poderosa para la toma de decisiones empresariales.