El estado de flujo de efectivo es un informe financiero crucial. Muestra cómo una empresa genera y utiliza efectivo durante un período específico. Existen dos métodos principales para preparar la sección de actividades de operación: el método directo y el método indirecto. Aquí exploraremos el método indirecto.

¿Qué es el Método Indirecto?

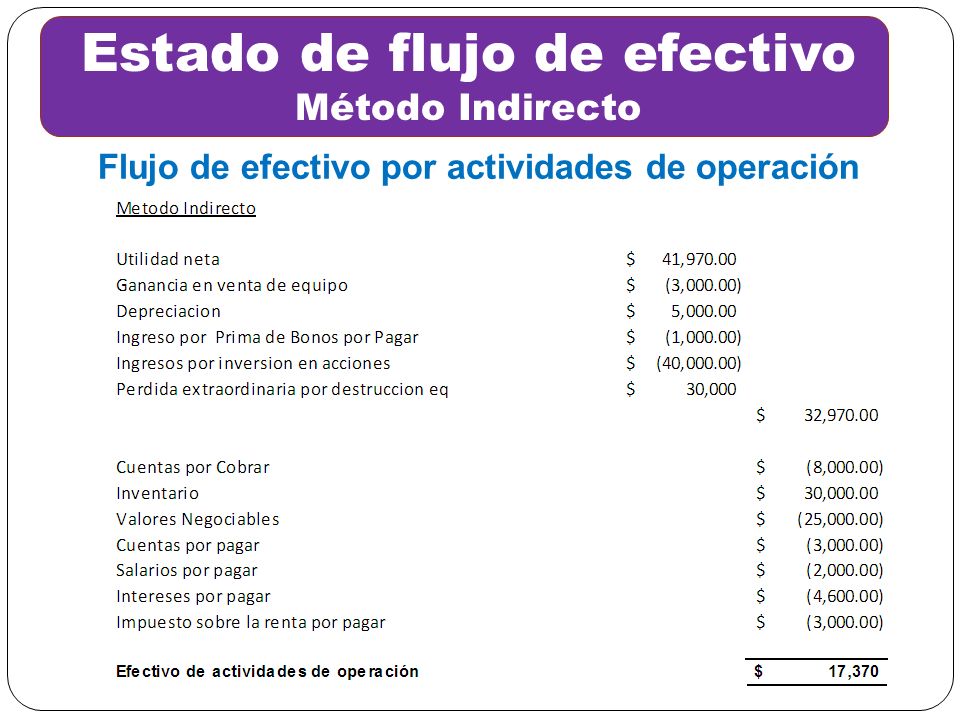

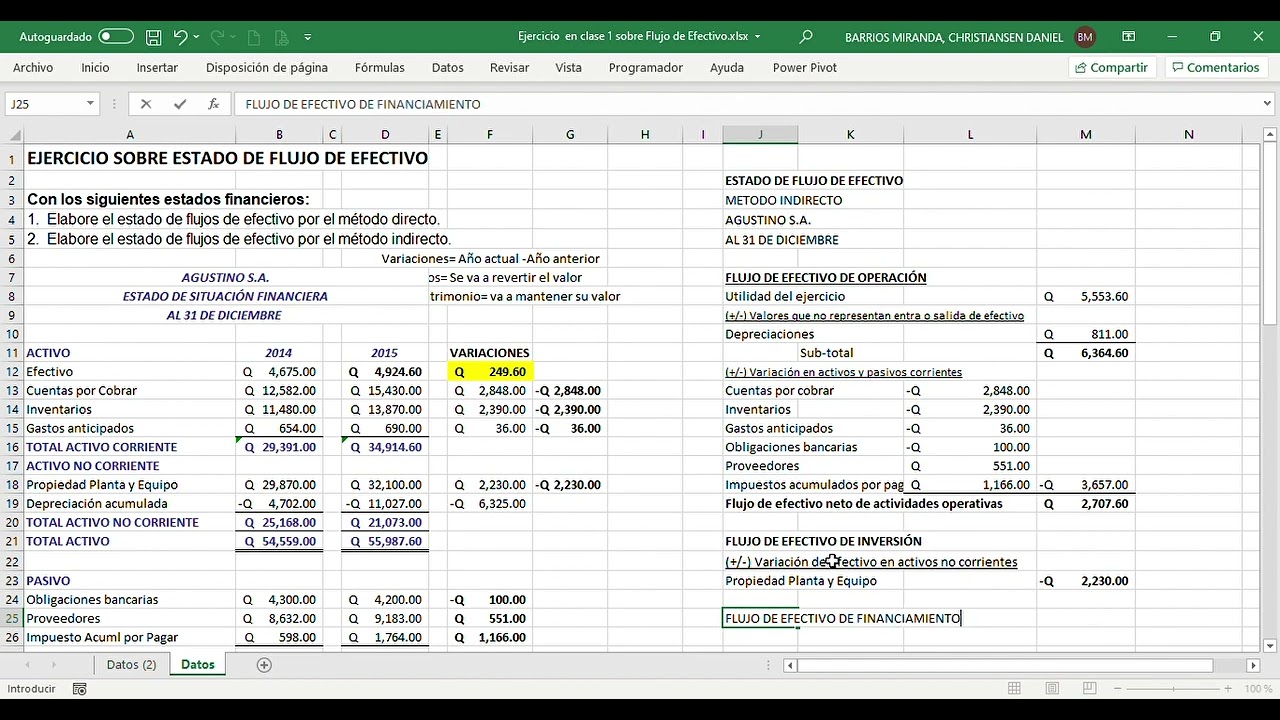

El método indirecto comienza con la utilidad neta reportada en el estado de resultados. Luego, ajusta esta utilidad neta por elementos no monetarios. Estos ajustes buscan convertir la utilidad neta, calculada bajo el principio de acumulación (o devengo), en el efectivo real generado por las operaciones.

En otras palabras, el método indirecto "deshace" los efectos de las transacciones que no involucran un intercambio directo de efectivo. Esto incluye partidas como la depreciación, la amortización, las ganancias o pérdidas por la venta de activos y los cambios en las cuentas del balance general relacionadas con las operaciones.

Must Read

Ejemplos de Ajustes en el Método Indirecto

Consideremos algunos ejemplos específicos de cómo se aplican los ajustes:

- Depreciación y Amortización: La depreciación es un gasto no monetario. Reduce la utilidad neta, pero no implica una salida de efectivo. Por lo tanto, se suma nuevamente a la utilidad neta. Lo mismo aplica para la amortización.

- Ganancias y Pérdidas por Venta de Activos: Si una empresa vende un activo con una ganancia, la utilidad neta se incrementa. Sin embargo, el efectivo real recibido por la venta se reflejará en la sección de inversión. Para evitar doble conteo, la ganancia se resta de la utilidad neta en la sección de operaciones. Una pérdida se suma.

- Cambios en Cuentas por Cobrar: Un aumento en las cuentas por cobrar indica que las ventas superaron las cobranzas. Esto significa que una parte de los ingresos aún no se ha convertido en efectivo. Por lo tanto, el aumento en las cuentas por cobrar se resta de la utilidad neta. Una disminución se suma.

- Cambios en Inventario: Un aumento en el inventario sugiere que la empresa compró más inventario del que vendió. Esto implica una salida de efectivo. El aumento en el inventario se resta de la utilidad neta. Una disminución se suma.

- Cambios en Cuentas por Pagar: Un aumento en las cuentas por pagar significa que la empresa compró bienes o servicios a crédito y aún no los ha pagado. Esto implica una entrada de efectivo indirecta, ya que la empresa retuvo efectivo que de otro modo habría salido. El aumento en las cuentas por pagar se suma a la utilidad neta. Una disminución se resta.

Ejemplo Numérico Simplificado

Supongamos que una empresa tiene una utilidad neta de $50,000. También tiene una depreciación de $10,000, un aumento en cuentas por cobrar de $5,000 y un aumento en cuentas por pagar de $3,000. El flujo de efectivo de las operaciones utilizando el método indirecto sería:

Utilidad Neta: $50,000

Depreciación: +$10,000

Aumento en Cuentas por Cobrar: -$5,000

Aumento en Cuentas por Pagar: +$3,000

Flujo de Efectivo Neto de Operaciones: $58,000

Ventajas y Desventajas del Método Indirecto

Una de las principales ventajas del método indirecto es su simplicidad. Utiliza la información ya disponible en el estado de resultados y el balance general. Es menos costoso y requiere menos tiempo para preparar que el método directo.

Sin embargo, una desventaja es que no proporciona una visión tan clara de las entradas y salidas reales de efectivo como el método directo. Se centra en conciliar la utilidad neta con el efectivo generado, en lugar de presentar las transacciones de efectivo brutas.

Aplicaciones en el Mundo Real

El método indirecto es más comúnmente utilizado por las empresas. La información necesaria para prepararlo es más fácilmente accesible. Los analistas financieros utilizan el estado de flujo de efectivo, preparado por el método indirecto, para evaluar la capacidad de una empresa para generar efectivo. Esto es crucial para determinar su salud financiera y su capacidad para pagar deudas, financiar el crecimiento y pagar dividendos.

En resumen, el método indirecto es una herramienta valiosa para comprender el flujo de efectivo de una empresa. Al ajustar la utilidad neta por elementos no monetarios, proporciona una imagen más precisa del efectivo generado por las operaciones. Es importante comprender cómo funciona para analizar la salud financiera de una empresa.