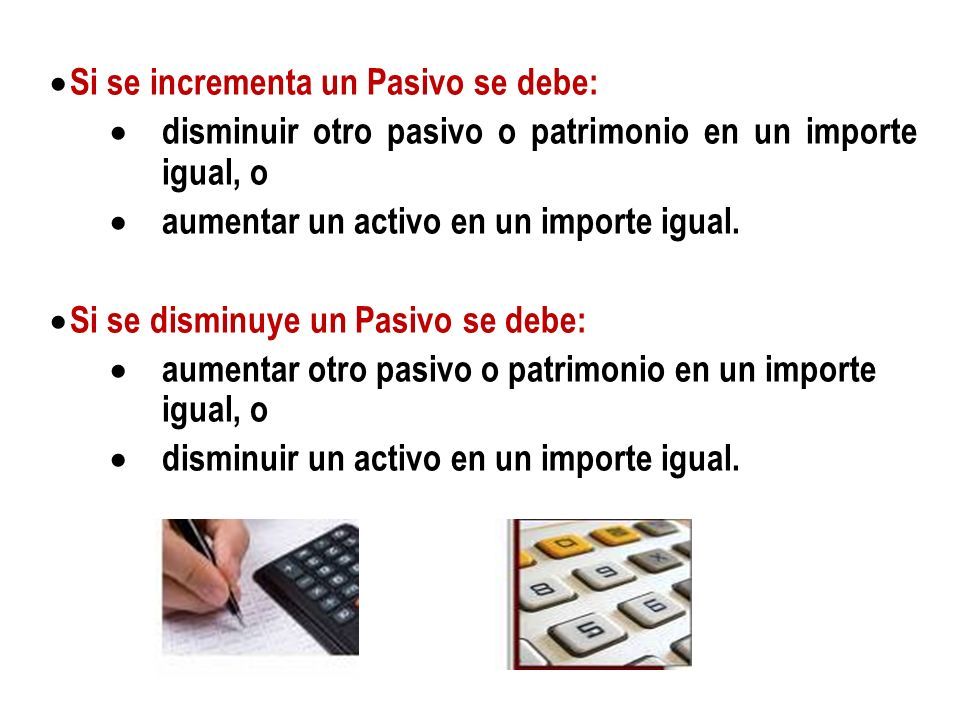

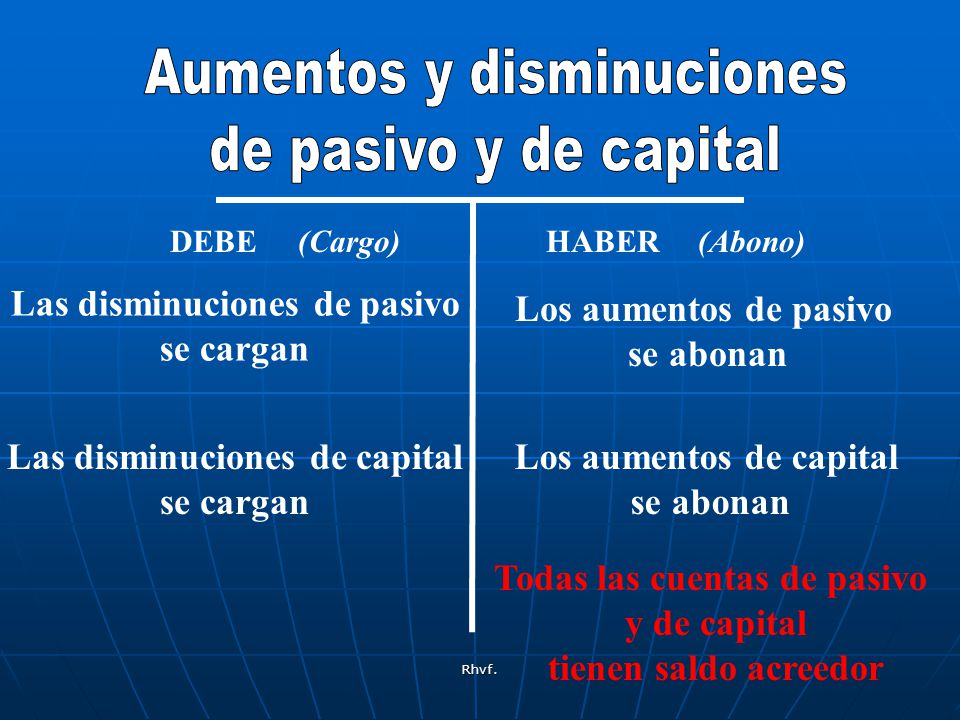

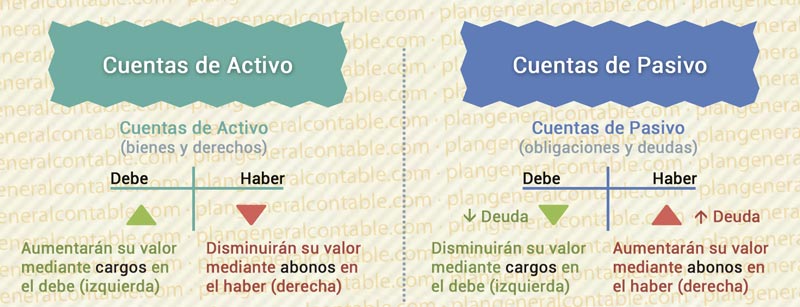

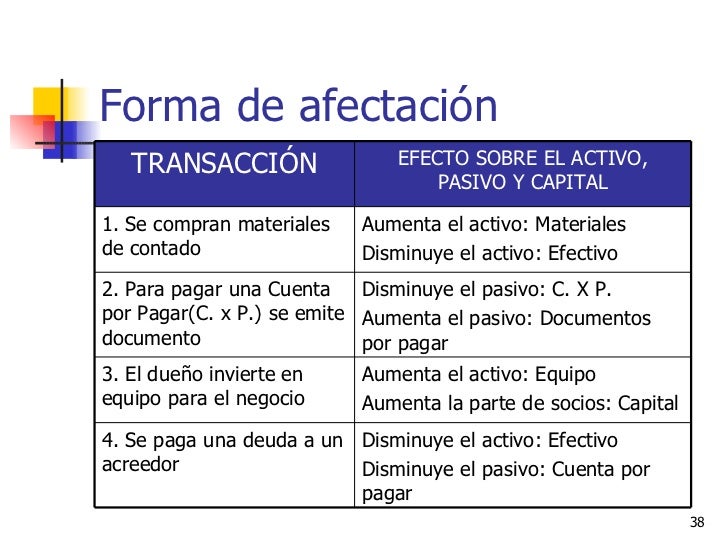

Un ejemplo de cuando aumenta el activo y disminuye el pasivo ocurre cuando una empresa paga una de sus deudas con efectivo. En esencia, el activo, que representa lo que la empresa posee, aumenta en una forma (bienes o servicios adquiridos) y disminuye en otra (efectivo). Paralelamente, el pasivo, que representa las obligaciones o deudas de la empresa, disminuye.

Aquí te explicamos paso a paso:

- Identificación de la Deuda: La empresa tiene una deuda pendiente, por ejemplo, una cuenta por pagar a un proveedor por $1,000. Este importe representa un pasivo.

- Pago de la Deuda: La empresa utiliza $1,000 en efectivo para pagar esa deuda. El efectivo es un activo.

- Efecto en el Activo: El efectivo de la empresa disminuye en $1,000. Al mismo tiempo, la empresa recibe bienes o servicios a cambio, que también se consideran activos.

- Efecto en el Pasivo: La cuenta por pagar al proveedor se elimina o reduce en $1,000. Por lo tanto, el pasivo disminuye.

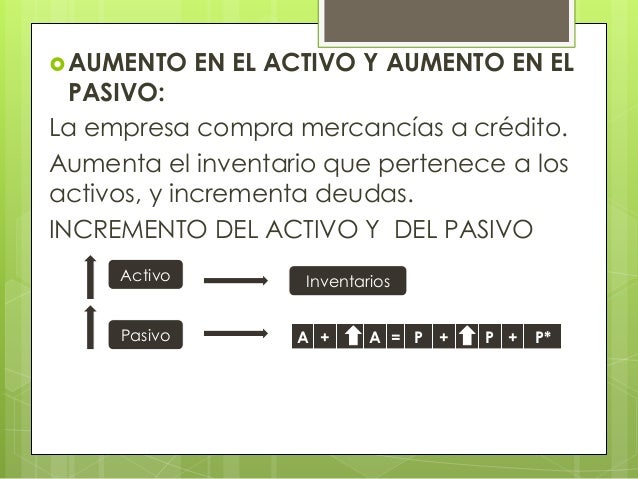

Ejemplo Concreto: Una empresa compra mercancía a crédito por $500. Sus inventarios (activo) aumentan en $500, y sus cuentas por pagar (pasivo) también aumentan en $500. Luego, la empresa paga $200 de esa deuda con efectivo. El efectivo (activo) disminuye en $200, y las cuentas por pagar (pasivo) disminuyen en $200. El activo global se mantiene igual (aumentó en mercancía y disminuyó en efectivo), mientras que el pasivo disminuyó.

Must Read

Importancia Práctica: Entender esta relación es crucial para:

- Análisis Financiero: Permite evaluar la capacidad de la empresa para gestionar sus deudas y activos, dando una visión más clara de su salud financiera.

- Toma de Decisiones: Facilita decisiones informadas sobre inversión, financiamiento y gestión de recursos.

En resumen, el pago de una deuda con efectivo es un ejemplo claro de cómo un activo (efectivo) puede disminuir mientras que un pasivo (deuda) también disminuye, mejorando la posición financiera de la empresa a largo plazo.

+%3D+Aumento+(-)+%3D+Disminución.jpg)