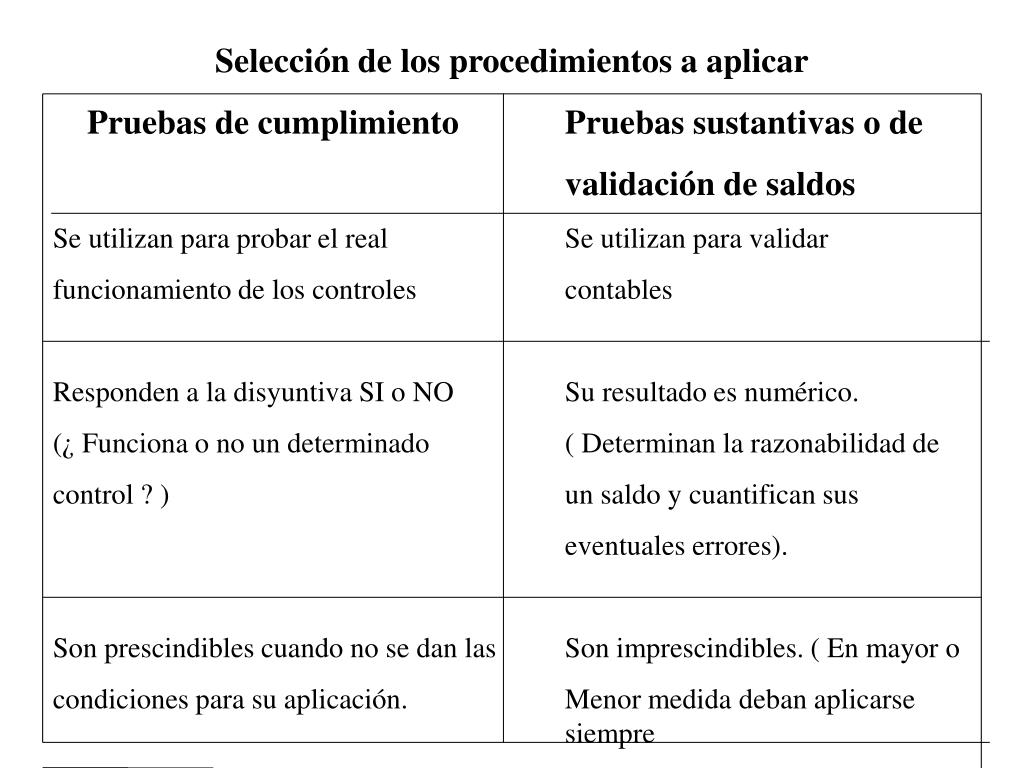

En auditoría, los procedimientos de auditoría se dividen principalmente en dos categorías: pruebas de cumplimiento y pruebas sustantivas. Ambas son esenciales para que un auditor emita una opinión sobre la razonabilidad de los estados financieros.

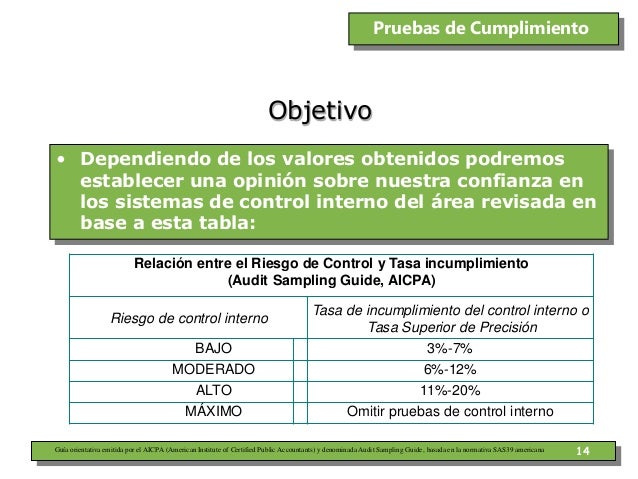

Las pruebas de cumplimiento (también llamadas pruebas de controles) se enfocan en evaluar si los controles internos de una empresa están diseñados y operan de manera efectiva. El objetivo es determinar si la empresa está siguiendo sus propias políticas y procedimientos para prevenir o detectar errores materiales o fraudes. Si los controles internos son fuertes y operan correctamente, el auditor puede tener mayor confianza en la fiabilidad de la información financiera.

Ejemplo de prueba de cumplimiento: Imagina que una empresa tiene una política que exige que todas las facturas superiores a $1,000 deben ser aprobadas por un gerente antes de ser pagadas. Una prueba de cumplimiento podría ser revisar una muestra de facturas superiores a $1,000 para verificar que cada una tenga la firma de aprobación del gerente. Si la mayoría de las facturas no tienen la aprobación requerida, indicaría una debilidad en el control interno.

Must Read

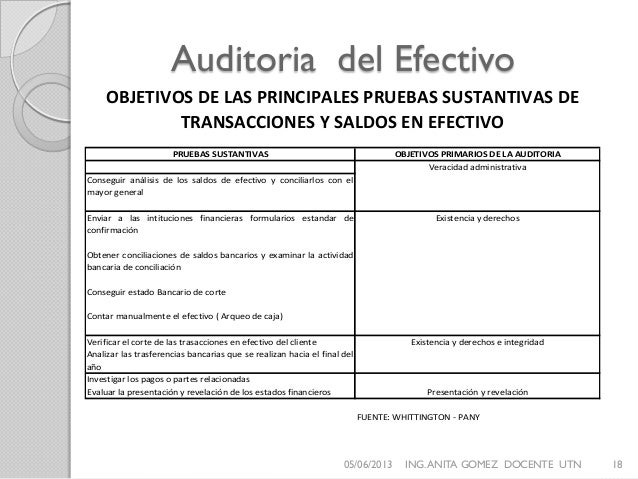

Por otro lado, las pruebas sustantivas se enfocan en detectar errores materiales directamente en las cuentas y transacciones financieras. Estas pruebas buscan evidencia directa de que los saldos de las cuentas son precisos y completos. Se realizan después de la evaluación de los controles internos.

Ejemplo de prueba sustantiva: Si el auditor está auditando el saldo de cuentas por cobrar, podría enviar confirmaciones a los clientes para verificar los saldos que la empresa tiene registrados. Si un cliente responde diciendo que el saldo que deben es diferente, el auditor investigará la discrepancia. Otra prueba sustantiva podría ser realizar un análisis de los saldos de cuentas por cobrar, comparándolos con periodos anteriores y buscando fluctuaciones inusuales que podrían indicar errores.

En resumen, las pruebas de cumplimiento evalúan los controles (el "cómo" se hace), mientras que las pruebas sustantivas evalúan los saldos (el "qué" resulta). Ambas son necesarias para formar una opinión de auditoría completa y confiable. Si las pruebas de cumplimiento revelan debilidades significativas en los controles internos, el auditor deberá realizar más pruebas sustantivas para compensar el mayor riesgo de error material.

La cantidad y el tipo de pruebas de cumplimiento y sustantivas que un auditor realiza dependen del riesgo de error material y de la evaluación que el auditor hace de la efectividad de los controles internos.