El Libro Mayor y el Balance de Comprobación son herramientas clave en la contabilidad de cualquier empresa. Te ayudan a entender el estado financiero de tu negocio de forma clara y organizada.

¿Qué es el Libro Mayor?

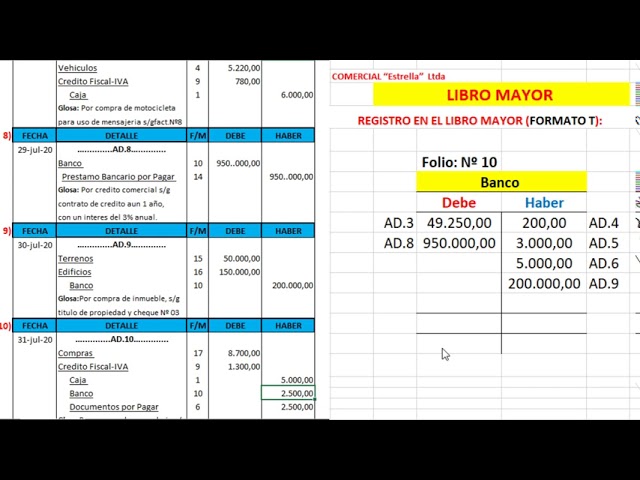

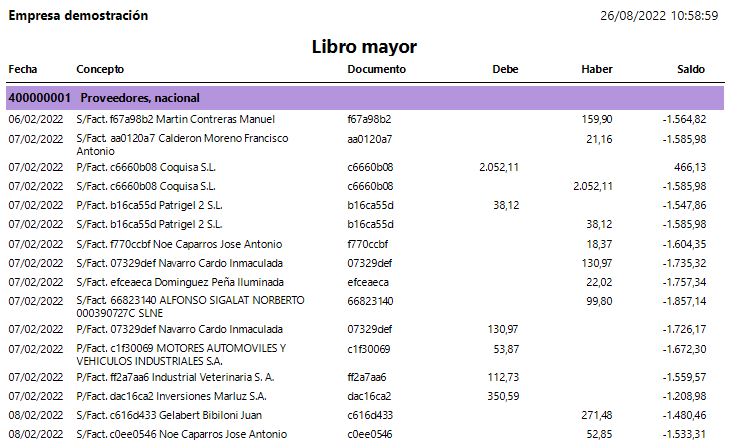

El Libro Mayor es un registro detallado de todas las transacciones financieras de una empresa. Imagínalo como un álbum de fotos, donde cada foto representa una transacción (compra, venta, pago, etc.) y cada página agrupa fotos similares.

Cada cuenta (por ejemplo, caja, bancos, clientes, proveedores) tiene su propia página en el Libro Mayor. Cada vez que se realiza una transacción que afecta a esa cuenta, se registra un asiento en esa página. Este asiento incluye la fecha, una descripción breve de la transacción y el importe (débito o crédito).

Must Read

Ejemplo: Si compras mercadería por $100 en efectivo, se registraría un débito de $100 en la cuenta de "Compras" y un crédito de $100 en la cuenta de "Caja".

El Libro Mayor te permite ver el saldo actual de cada cuenta en cualquier momento. Simplemente sumas todos los débitos y restas todos los créditos para obtener el saldo.

¿Qué es el Balance de Comprobación?

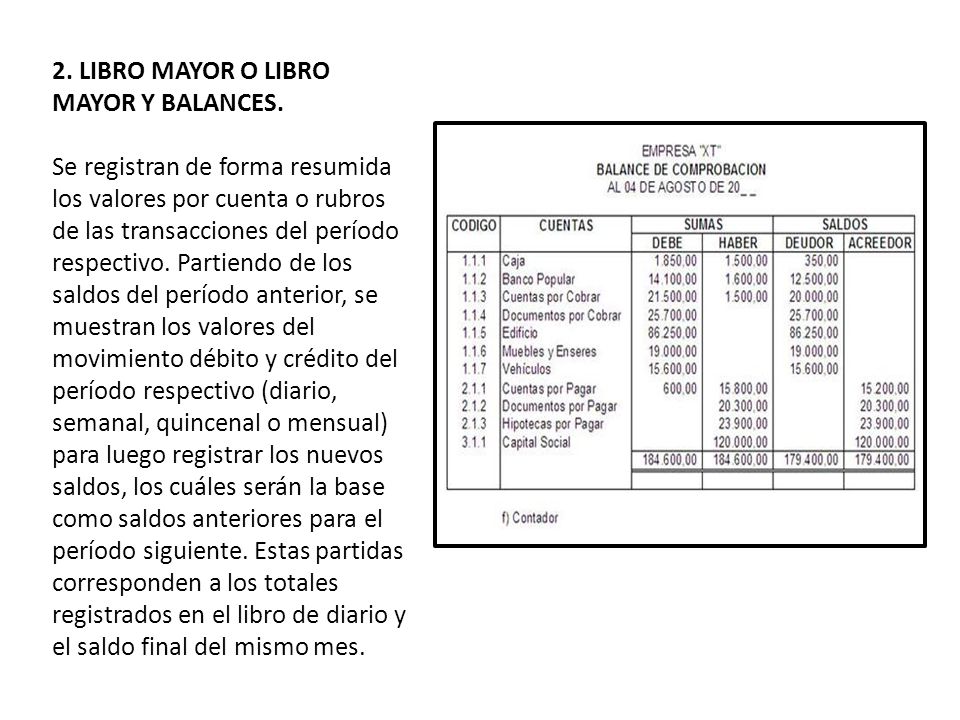

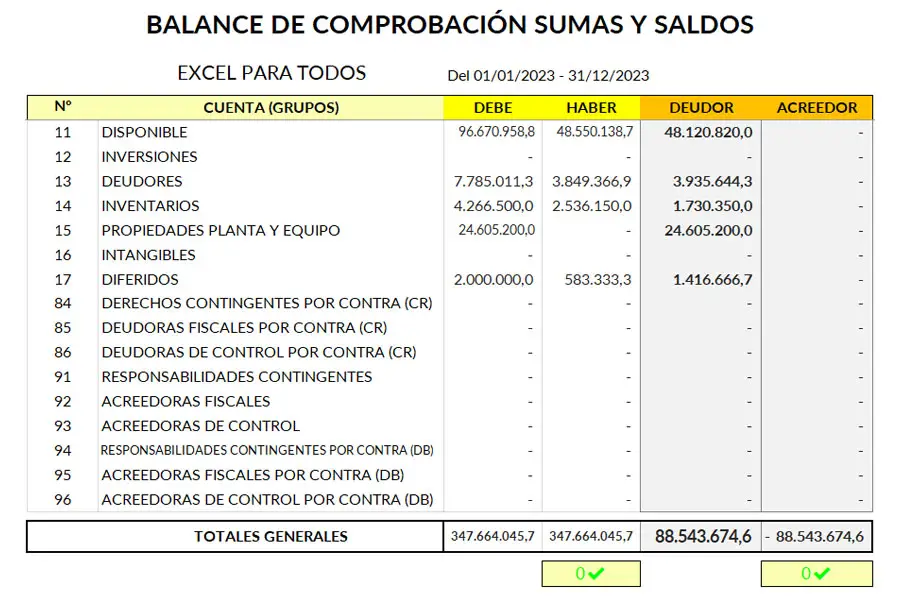

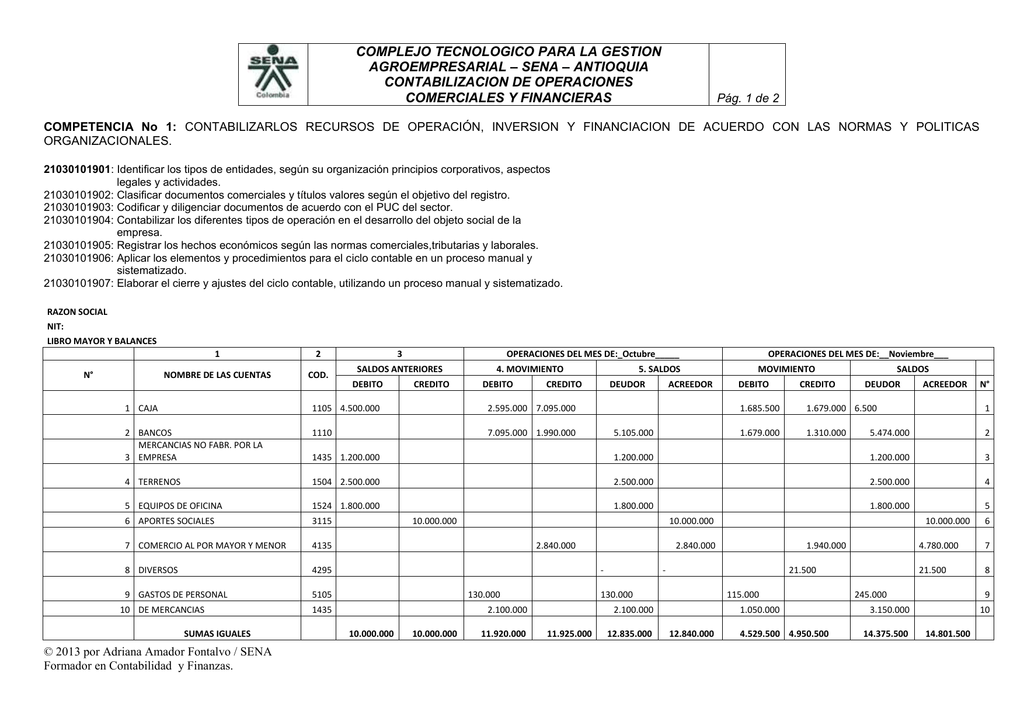

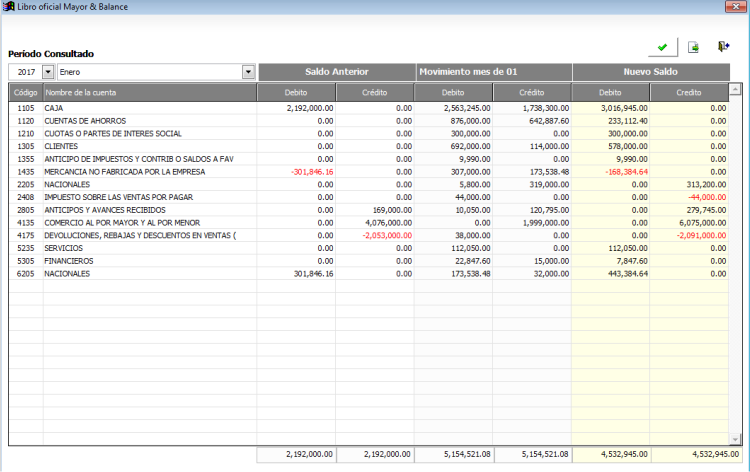

El Balance de Comprobación es un resumen de todos los saldos del Libro Mayor en un momento específico. Es como una lista rápida de todas las cuentas con sus respectivos saldos deudores y acreedores.

¿Para qué sirve? Principalmente para verificar que la suma de todos los saldos deudores sea igual a la suma de todos los saldos acreedores. Si no coinciden, significa que hay un error en el registro contable y debes revisarlo.

Ejemplo: Después de registrar todas las transacciones del mes, creas una lista con cada cuenta del Libro Mayor y su saldo final. Por ejemplo:

- Caja: $500 (Deudor)

- Bancos: $2000 (Deudor)

- Proveedores: $300 (Acreedor)

- Capital: $2200 (Acreedor)

La suma de los saldos deudores ($500 + $2000 = $2500) debe ser igual a la suma de los saldos acreedores ($300 + $2200 = $2500). Si esto se cumple, es una buena señal de que tus registros son correctos.

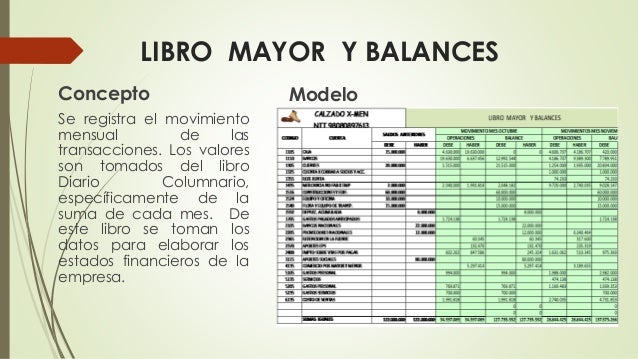

Relación entre el Libro Mayor y el Balance de Comprobación

El Balance de Comprobación se construye a partir de la información contenida en el Libro Mayor. El Libro Mayor es la fuente de datos, y el Balance de Comprobación es un informe resumido de esos datos.

En resumen, el Libro Mayor registra cada transacción, mientras que el Balance de Comprobación resume todos los saldos de las cuentas.

Importancia

Tanto el Libro Mayor como el Balance de Comprobación son fundamentales para la elaboración de los estados financieros (como el Balance General y el Estado de Resultados). Estos estados financieros son cruciales para tomar decisiones informadas sobre tu negocio.

Usar estas herramientas te permite tener una visión clara de la salud financiera de tu empresa y te ayuda a evitar errores contables costosos. Además, te facilita el cumplimiento de tus obligaciones fiscales.