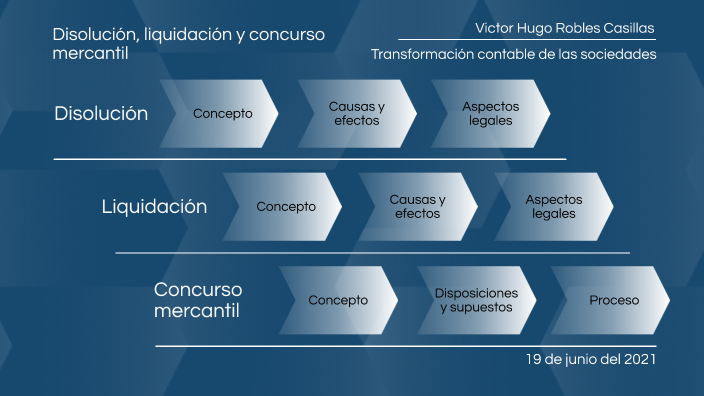

Disolución, Liquidación y Concursos Mercantiles son procesos clave cuando una empresa enfrenta dificultades financieras severas. Desde el punto de vista contable, cada etapa implica procedimientos específicos para reflejar la realidad económica de la empresa en sus estados financieros.

Disolución: El Inicio del Fin

La disolución es la decisión formal de poner fin a la actividad de una empresa. Imagina que decides cerrar tu pequeña panadería porque ya no es rentable. Contablemente, esto significa que debes registrar la disolución en los libros contables. No significa que dejas de pagar deudas inmediatamente, pero sí que la empresa ya no generará nuevos ingresos por su actividad principal. Se re clasifican los activos y pasivos, pensando ya no en su uso continuo, sino en su realización o pago.

Liquidación: Convirtiendo Activos en Efectivo

La liquidación es el proceso de convertir los activos de la empresa en efectivo para pagar a los acreedores (a quienes les debes dinero). Siguiendo el ejemplo de la panadería, vendes los hornos, las mesas, las sillas y el inventario de harina. Cada venta se registra contablemente. El objetivo es obtener la mayor cantidad de dinero posible para saldar las deudas. Se realiza un Balance de Liquidación, donde se muestran los activos y pasivos pendientes de liquidar.

Must Read

Durante la liquidación, se deben llevar registros precisos de las ventas de activos, los pagos a acreedores y cualquier gasto relacionado con el proceso de liquidación. Este seguimiento es crucial para demostrar la transparencia y legalidad del proceso.

Concursos Mercantiles: Intervención Legal

Los concursos mercantiles son procedimientos legales diseñados para proteger tanto a la empresa en crisis como a sus acreedores. Piensa en esto como una especie de "reestructuración" o "bancarrota". Hay dos tipos principales: Conciliación y Quiebra.

Conciliación: Se busca un acuerdo entre la empresa y sus acreedores para renegociar las deudas y evitar la quiebra. Contablemente, se deben registrar las renegociaciones y los nuevos plazos de pago.

Quiebra: Si no se logra un acuerdo en la conciliación, se declara la quiebra. En este caso, un síndico (un administrador designado por el juez) toma el control de los activos de la empresa y los liquida para pagar a los acreedores según un orden de prioridad establecido por la ley. La contabilidad en la quiebra es compleja y requiere un seguimiento detallado de todos los activos, pasivos y pagos realizados bajo la supervisión del síndico.

En ambos casos de concurso mercantil, es fundamental presentar información contable precisa y completa al juez y a los acreedores. Los estados financieros auditados suelen ser necesarios para dar transparencia al proceso.

En resumen, Disolución, Liquidación y Concursos Mercantiles requieren un manejo contable cuidadoso para reflejar la situación financiera cambiante de la empresa y garantizar la transparencia durante estos procesos complejos. Mantener registros precisos es crucial para cumplir con las obligaciones legales y proteger los intereses de todas las partes involucradas.