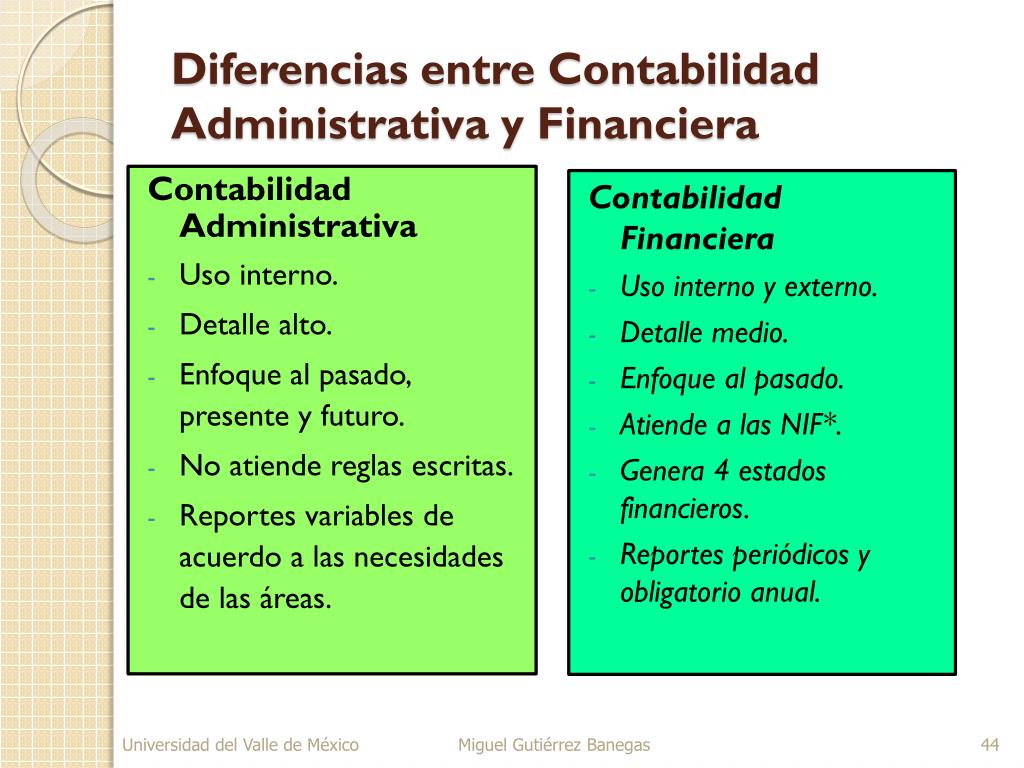

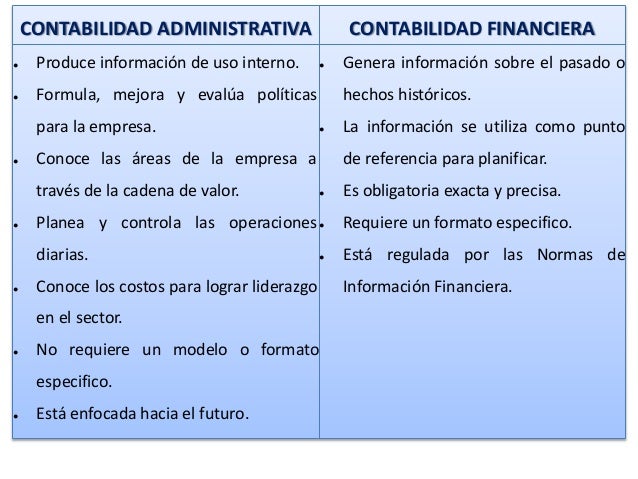

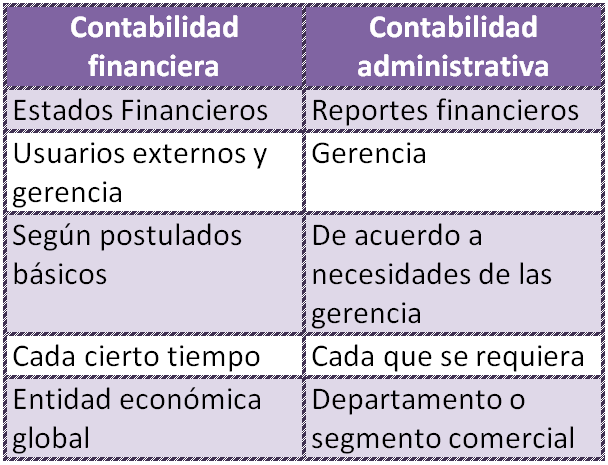

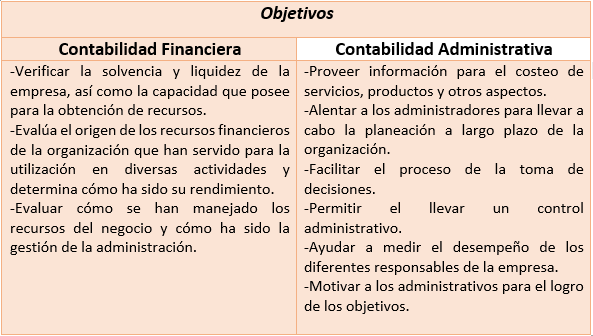

La contabilidad financiera y la contabilidad administrativa son dos ramas cruciales de la contabilidad, pero sirven a propósitos muy diferentes. La contabilidad financiera se centra en preparar información financiera para usuarios externos, como inversores, acreedores y reguladores. La contabilidad administrativa, por otro lado, se enfoca en proveer información a usuarios internos, como gerentes y empleados, para la toma de decisiones.

Primero, el objetivo difiere. La contabilidad financiera busca presentar una imagen fiel de la situación financiera de la empresa de acuerdo con principios contables generalmente aceptados (PCGA). Por ejemplo, un balance general que muestra los activos, pasivos y patrimonio neto de la compañía al final del año. En cambio, la contabilidad administrativa busca mejorar la eficiencia y eficacia operativa. Un ejemplo sería un presupuesto detallado para el próximo trimestre que indique ingresos y gastos proyectados por departamento.

Segundo, la audiencia es distinta. La contabilidad financiera está dirigida a personas ajenas a la empresa que necesitan evaluar su rendimiento y solvencia. Piensa en un informe anual que se publica para los accionistas. La contabilidad administrativa se dirige a los gerentes que necesitan información para tomar decisiones estratégicas, como la fijación de precios o la optimización de la producción. Imagina un análisis del costo-beneficio de lanzar un nuevo producto.

Must Read

Tercero, las reglas difieren. La contabilidad financiera debe seguir los PCGA (o las NIIF a nivel internacional), que son un conjunto de normas y estándares estandarizados. Esto asegura que los informes financieros sean comparables entre diferentes empresas. La contabilidad administrativa no está sujeta a las mismas restricciones, dando flexibilidad para usar cualquier método que se ajuste a las necesidades de la gerencia. Se puede usar análisis de tendencias o costeo basado en actividades (ABC).

En resumen, la contabilidad financiera informa a los externos y se adhiere a las normas, mientras que la contabilidad administrativa informa a los internos y es flexible. Un ejemplo de uso práctico es que la contabilidad financiera ayuda a los inversores a decidir si compran acciones de una empresa, mientras que la contabilidad administrativa ayuda a los gerentes a decidir si lanzan un nuevo producto o no.