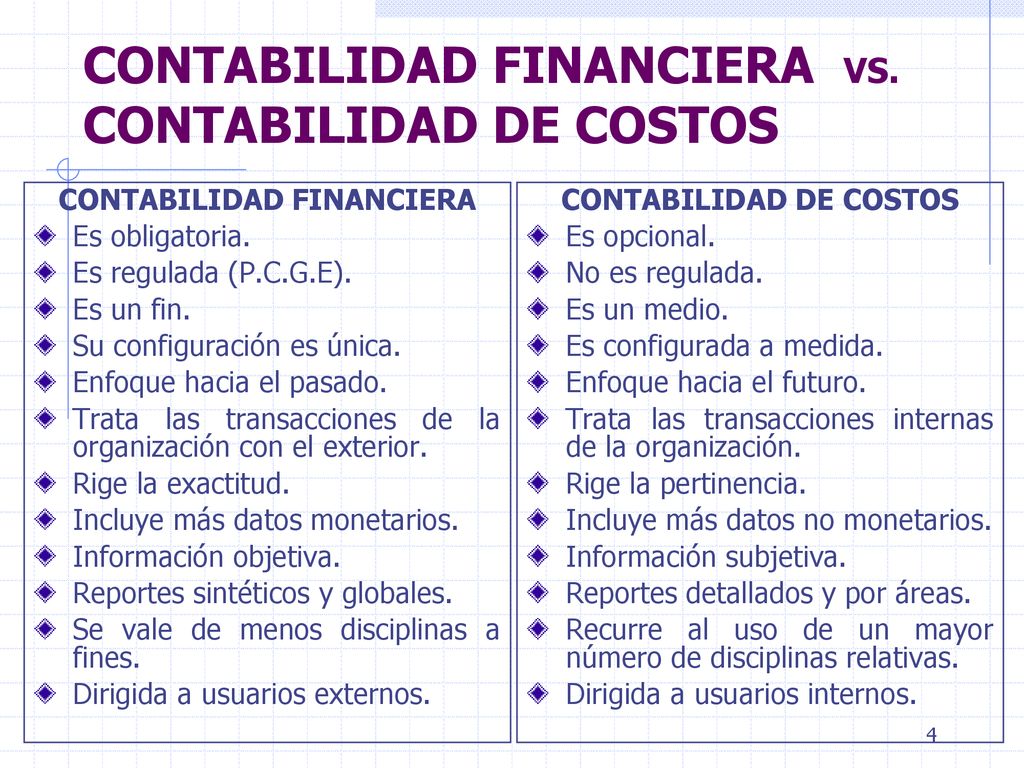

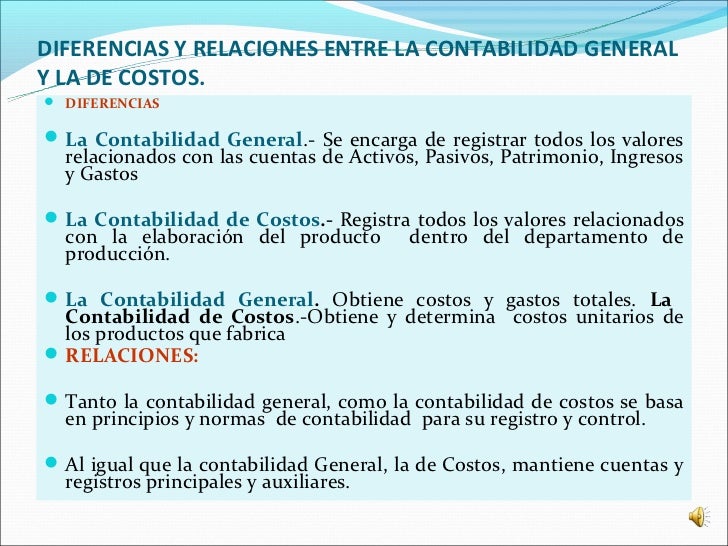

La contabilidad general y la contabilidad de costos son dos ramas esenciales de la contabilidad, pero sirven propósitos distintos. Es crucial entender sus diferencias para la gestión financiera efectiva de cualquier organización.

La contabilidad general se enfoca en registrar y reportar las transacciones financieras de una empresa a partes externas, como inversores, acreedores y el gobierno. El objetivo principal es presentar una imagen clara y concisa de la situación financiera de la empresa en un momento dado. Se rige por los Principios de Contabilidad Generalmente Aceptados (PCGA) o las Normas Internacionales de Información Financiera (NIIF), garantizando la comparabilidad y transparencia de la información.

Un ejemplo de contabilidad general es la preparación del balance general, el estado de resultados y el estado de flujo de efectivo. Estos informes muestran los activos, pasivos, patrimonio, ingresos y gastos de la empresa. Por ejemplo, al registrar la compra de un edificio, la contabilidad general documenta el aumento en los activos (el edificio) y la disminución en los activos (el efectivo utilizado para la compra) o el aumento en los pasivos (si se financió con un préstamo).

Must Read

Por otro lado, la contabilidad de costos se centra en determinar el costo de los productos o servicios de una empresa para uso interno. Su objetivo es proporcionar información detallada para la toma de decisiones gerenciales, como la fijación de precios, el control de costos y la evaluación del desempeño. No está sujeta a las mismas reglas estrictas que la contabilidad general.

Un ejemplo claro de contabilidad de costos es el cálculo del costo de un producto manufacturado. Esto implica rastrear y asignar los costos de materiales directos, mano de obra directa y costos indirectos de fabricación a cada unidad producida. Por ejemplo, la contabilidad de costos puede determinar que fabricar una silla cuesta $50, divididos entre $20 de madera, $15 de mano de obra y $15 de costos indirectos como la electricidad de la fábrica.

En resumen, la principal diferencia radica en el usuario de la información. La contabilidad general es para usuarios externos, mientras que la contabilidad de costos es para usuarios internos. La contabilidad general se adhiere a normas estrictas, mientras que la contabilidad de costos es más flexible y se adapta a las necesidades específicas de la empresa. Ambas son vitales, ya que la contabilidad general proporciona una visión global, y la contabilidad de costos ofrece el detalle necesario para la gestión eficiente.

Para concluir, aunque ambas son contabilidad, la contabilidad general informa sobre la empresa y la contabilidad de costos informa para la empresa.