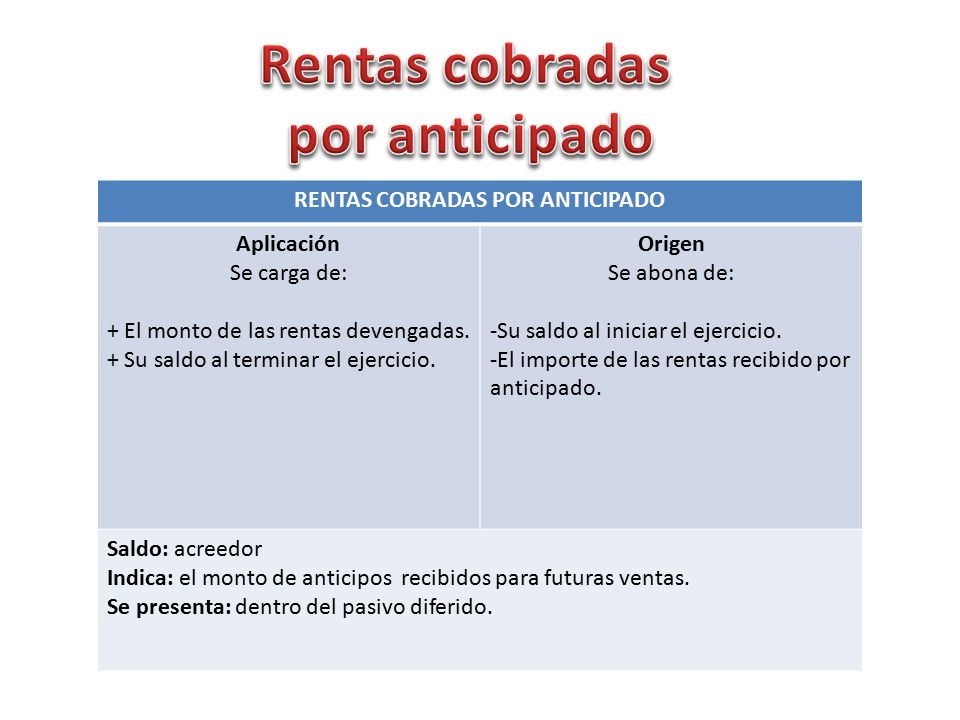

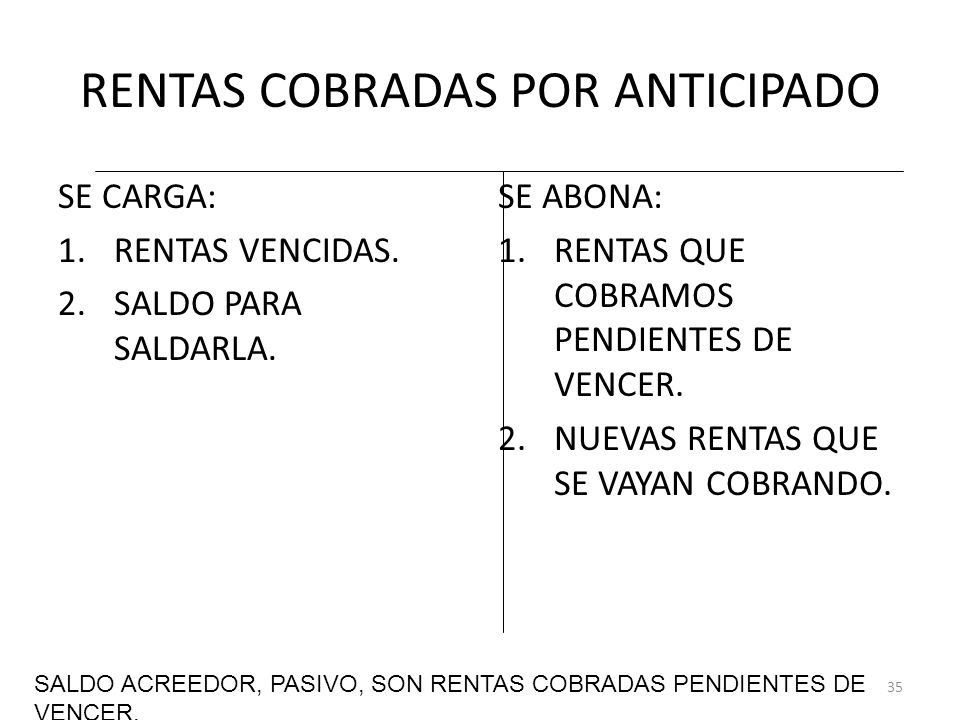

En contabilidad, las rentas cobradas por anticipado, también conocidas como ingresos diferidos, representan el dinero que una empresa recibe por un servicio o producto que aún no ha entregado. Es decir, la empresa ha recibido el pago pero la obligación de proporcionar el servicio o producto permanece. Piensa en ello como una promesa contable.

Entendiendo la Definición

La renta cobrada por anticipado no es un ingreso en el momento en que se recibe el dinero. Esto es crucial. En cambio, se registra como un pasivo en el balance general de la empresa. Representa la obligación que tiene la empresa con el cliente: entregar el servicio o producto por el que ya pagó.

A medida que la empresa cumple con su obligación (proporciona el servicio o entrega el producto), la renta cobrada por anticipado se va reconociendo gradualmente como ingreso. Es un proceso de reconocimiento a lo largo del tiempo. Este reconocimiento se realiza mediante asientos de ajuste contables.

Must Read

Cómo Explicar Este Concepto en Clase (Consejos para Educadores)

Usa Ejemplos Reales: La clave para que los estudiantes comprendan este concepto es usar ejemplos con los que se puedan identificar. Piensa en suscripciones a revistas, membresías de gimnasios, alquileres pagados por adelantado o servicios de software anuales. Cada uno ilustra bien el principio de la renta cobrada por anticipado.

Divide el Proceso: Explica claramente los dos momentos clave: (1) el momento en que se recibe el pago y (2) el momento en que se presta el servicio. Enfatiza que solo cuando se presta el servicio se puede reconocer el ingreso. Un diagrama de flujo puede ser útil.

![RENTAS COBRADAS POR ANTICIPADO Contabilidad 🔴💒🏢💰 [VÍDEO 45] - YouTube](https://i.ytimg.com/vi/mxbM5AogPKM/maxresdefault.jpg)

Realiza Ejercicios Prácticos: Pídeles a los estudiantes que creen asientos de diario para registrar la recepción del pago y el reconocimiento gradual del ingreso. Esto refuerza la comprensión y la aplicación práctica del concepto. Comienza con ejemplos sencillos y aumenta la complejidad gradualmente.

Errores Comunes y Cómo Evitarlos

Confundir con Ingresos: Uno de los errores más comunes es considerar la renta cobrada por anticipado como ingreso en el momento en que se recibe el dinero. Recuerda a tus estudiantes que es un pasivo hasta que se cumple la obligación. Utiliza la frase: "El dinero está en la cuenta, pero el trabajo aún no está hecho."

No Reconocer el Ingreso Gradualmente: Otro error es no reconocer el ingreso gradualmente a medida que se presta el servicio. Insiste en la importancia de realizar asientos de ajuste periódicos para reflejar la realidad económica. Explica que el principio de devengo obliga a reconocer los ingresos cuando se ganan, no cuando se reciben.

Ignorar el Impacto en los Estados Financieros: Los estudiantes a veces no comprenden cómo la renta cobrada por anticipado afecta el balance general y el estado de resultados. Muestra ejemplos concretos de cómo este concepto se refleja en ambos estados financieros. Explica cómo afecta los ratios financieros claves.

Haciendo el Concepto Atractivo

Utiliza Juegos de Roles: Divide la clase en pequeños grupos y asigna roles (empresa y cliente). Pídeles que simulen transacciones de rentas cobradas por anticipado y registren los asientos contables correspondientes. Esto fomenta la participación y el aprendizaje activo.

Analiza Casos de Estudio: Presenta casos de estudio de empresas reales que utilicen rentas cobradas por anticipado (por ejemplo, compañías de software con suscripciones anuales). Analiza cómo gestionan estos ingresos y cómo los reportan en sus estados financieros. Busca información pública de empresas que los alumnos conozcan.

Conecta con la Vida Cotidiana: Relaciona el concepto con situaciones de la vida cotidiana de los estudiantes. Por ejemplo, el pago anticipado de un curso, la compra de un boleto para un concierto que aún no ha ocurrido, o la reserva de un hotel para futuras vacaciones. Esto ayuda a que el concepto sea más relevante y fácil de entender.