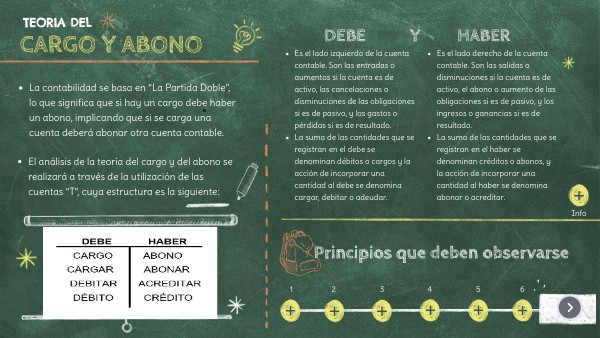

Entender el concepto de "De Qué Se Carga Y De Qué Se Abona" es fundamental en contabilidad. Se refiere a las cuentas que se debitan (cargan) y acreditan (abonan) al registrar transacciones.

Definiciones Clave

Cargar (Débito): Aumenta el saldo de las cuentas de activo y gasto. Disminuye el saldo de las cuentas de pasivo, patrimonio y ingreso. Visualiza el lado izquierdo de un asiento contable.

Abonar (Crédito): Aumenta el saldo de las cuentas de pasivo, patrimonio y ingreso. Disminuye el saldo de las cuentas de activo y gasto. Visualiza el lado derecho de un asiento contable.

Must Read

La Ecuación Contable

La base de este sistema es la ecuación contable: Activo = Pasivo + Patrimonio. Esta ecuación debe mantenerse siempre equilibrada. Cada transacción afecta al menos dos cuentas.

Un cargo en una cuenta debe ser compensado por un abono en otra cuenta (o cuentas). Esto garantiza que la ecuación contable permanezca balanceada.

Reglas Básicas: ¿Cuándo Cargar y Abonar?

Recordemos que cada tipo de cuenta tiene su propia regla. Esta regla dictamina cuándo se debe cargar o abonar para aumentar o disminuir su saldo.

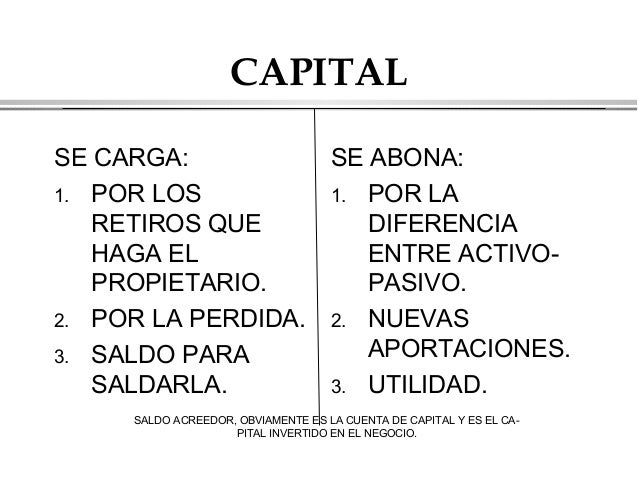

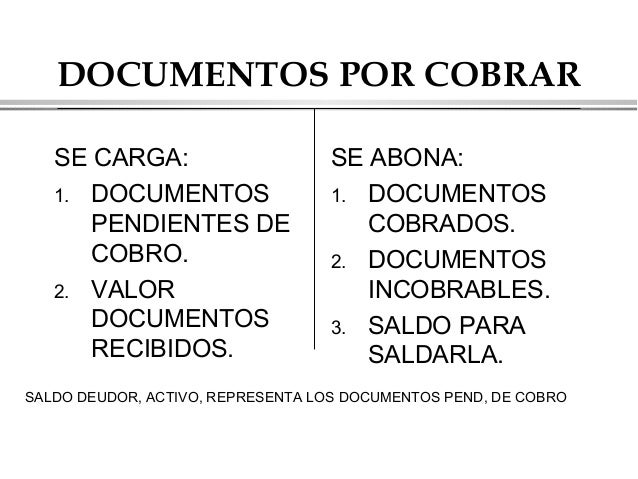

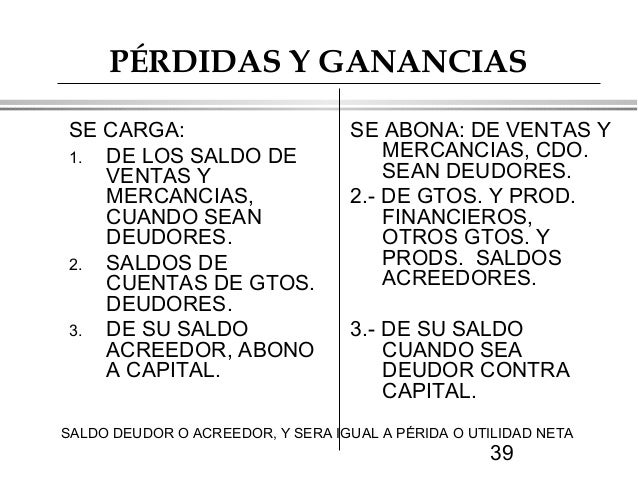

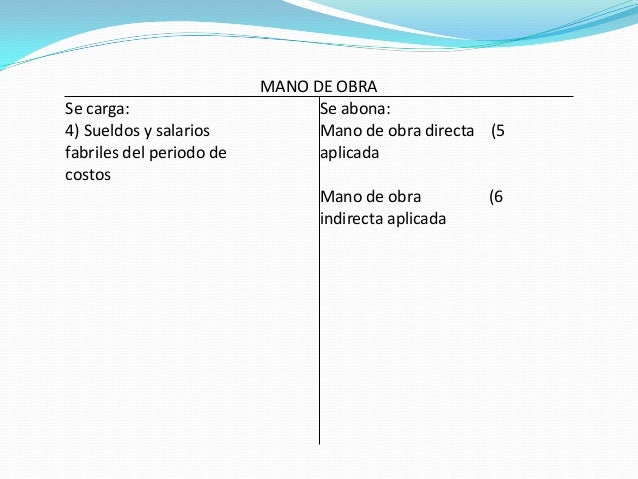

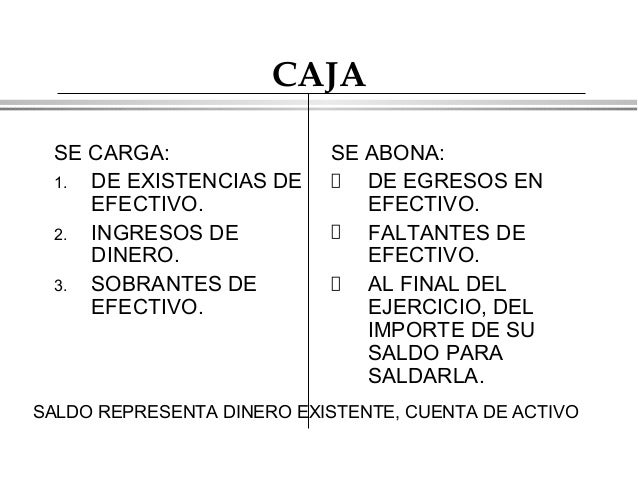

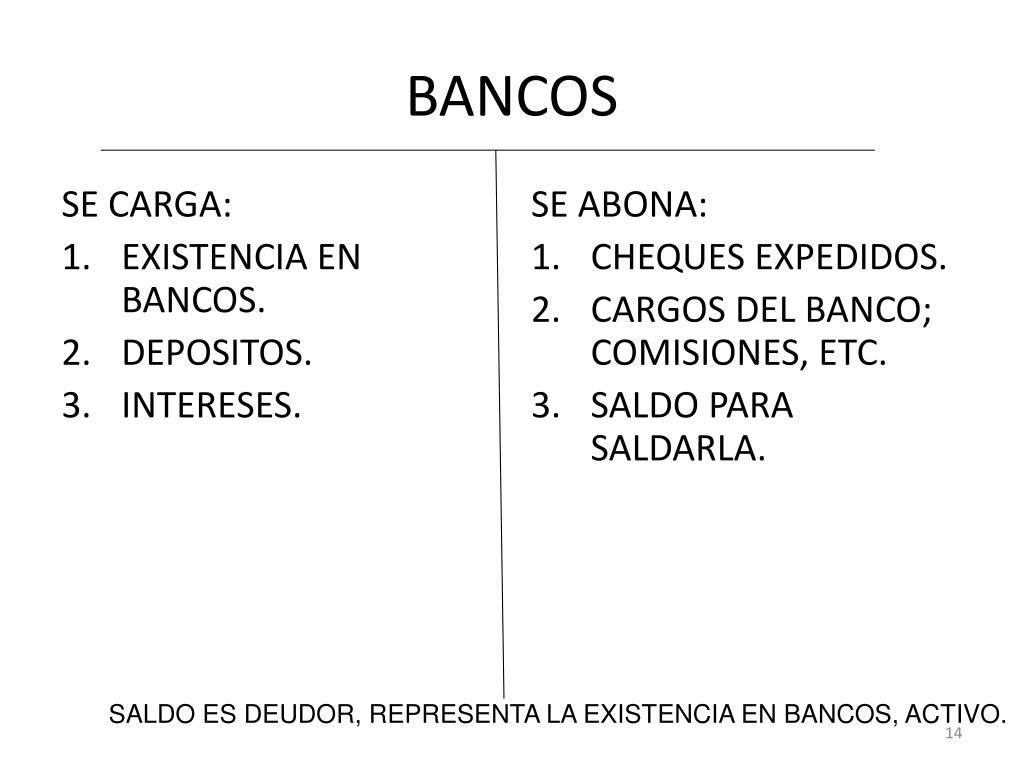

- Activo: Aumenta con un cargo (débito) y disminuye con un abono (crédito).

- Pasivo: Aumenta con un abono (crédito) y disminuye con un cargo (débito).

- Patrimonio: Aumenta con un abono (crédito) y disminuye con un cargo (débito).

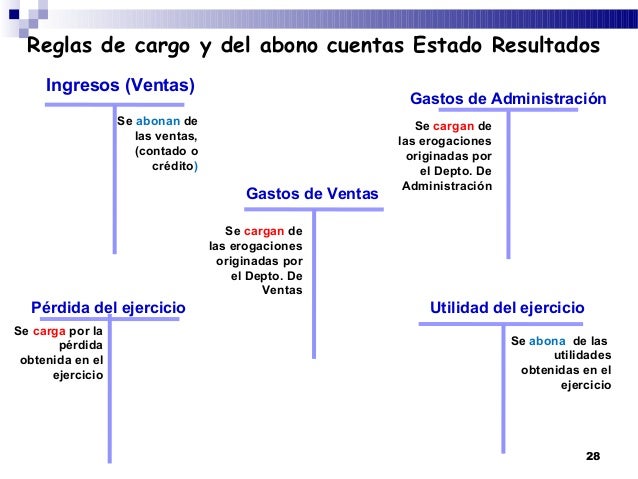

- Ingreso: Aumenta con un abono (crédito) y disminuye (raramente) con un cargo (débito).

- Gasto: Aumenta con un cargo (débito) y disminuye (raramente) con un abono (crédito).

Ejemplos Prácticos

Veamos algunos ejemplos para ilustrar cómo funciona esto en la práctica.

Ejemplo 1: Compra de Mercadería al Contado

Supongamos que una empresa compra mercadería por $1,000 en efectivo. Aquí, el activo "Mercadería" aumenta. También, el activo "Efectivo" disminuye. El asiento contable sería:

- Se carga (debita) la cuenta "Mercadería" por $1,000.

- Se abona (credita) la cuenta "Efectivo" por $1,000.

Ejemplo 2: Pago de un Préstamo Bancario

La empresa paga $500 de un préstamo bancario. En este caso, el pasivo "Préstamos Bancarios" disminuye. El activo "Efectivo" también disminuye. El asiento sería:

- Se carga (debita) la cuenta "Préstamos Bancarios" por $500.

- Se abona (credita) la cuenta "Efectivo" por $500.

Ejemplo 3: Prestación de Servicios

Una empresa presta servicios a un cliente por $200 y recibe el pago en efectivo. El activo "Efectivo" aumenta y el ingreso por "Servicios" también. El asiento sería:

- Se carga (debita) la cuenta "Efectivo" por $200.

- Se abona (credita) la cuenta "Ingresos por Servicios" por $200.

Aplicaciones en la Vida Real

Este concepto es esencial para cualquier persona que trabaje con finanzas o contabilidad. Permite registrar transacciones de manera precisa y confiable. Facilita la elaboración de estados financieros. Los estados financieros son cruciales para la toma de decisiones.

Además, entender "De Qué Se Carga Y De Qué Se Abona" ayuda a identificar errores contables. Ayuda a analizar el rendimiento financiero de una empresa. Incluso puede ser útil para la gestión de finanzas personales, como el seguimiento de ingresos y gastos.

Conclusión

Dominar los conceptos de cargo y abono es crucial para la contabilidad. Se debe comprender la naturaleza de cada cuenta. Se debe aplicar las reglas correctamente. La práctica constante es la clave para la solidez.

Recordemos que la ecuación contable siempre debe estar balanceada. Con este conocimiento, se puede registrar y analizar transacciones financieras de manera efectiva.