El proceso de Dar de Baja al RFC de una Persona Moral es un trámite crucial para las empresas que cesan sus operaciones. Implica la cancelación del registro fiscal ante el Servicio de Administración Tributaria (SAT). Es un paso necesario para evitar obligaciones fiscales futuras.

¿Qué es el RFC de una Persona Moral?

El RFC (Registro Federal de Contribuyentes) es una clave alfanumérica. Esta clave identifica a las personas morales (empresas, asociaciones, etc.) ante el SAT. Funciona como su identificación fiscal. Sin él, una empresa no puede realizar actividades económicas formalmente.

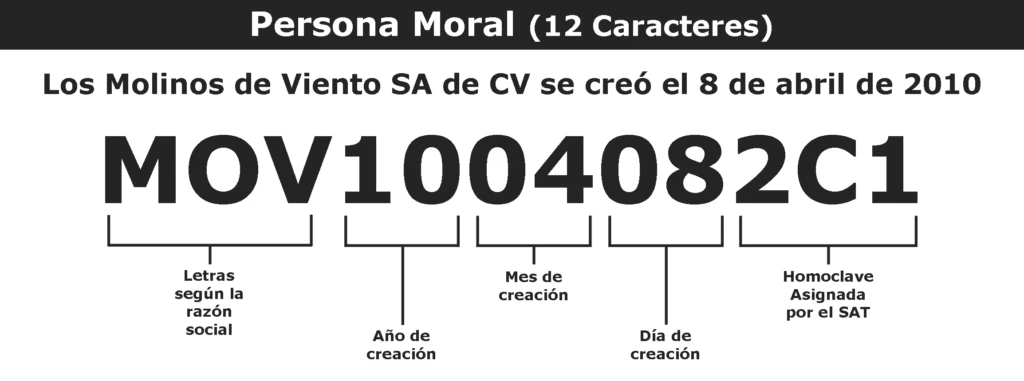

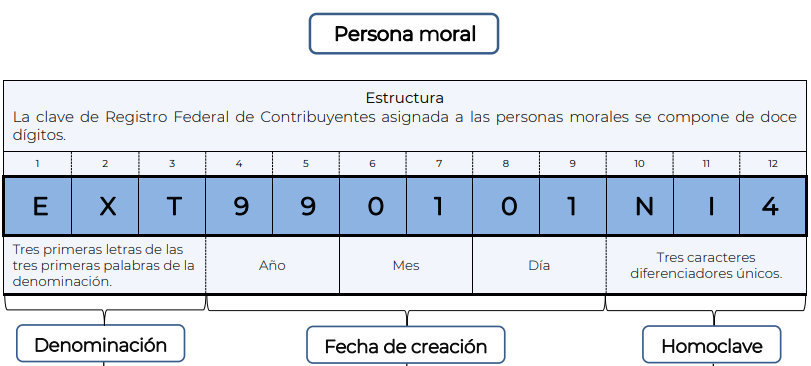

Para una persona moral, el RFC se compone de la siguiente manera: tres letras (generalmente derivadas del nombre de la empresa), la fecha de constitución (en formato AAMMDD), y una homoclave de tres caracteres asignada por el SAT. Por ejemplo, AAA120315XXX.

Must Read

El RFC es indispensable para emitir y recibir facturas. También para pagar impuestos y cumplir con otras obligaciones fiscales. Mantenerlo actualizado y, eventualmente, darlo de baja correctamente es fundamental.

¿Cuándo se debe Dar de Baja el RFC de una Persona Moral?

Existen diversas situaciones que ameritan la Baja del RFC. La disolución y liquidación de la empresa son las causas más comunes. También, la fusión con otra empresa puede requerir este trámite.

Si una empresa se declara en quiebra y se completa el proceso legal de liquidación, el RFC debe ser dado de baja. Incluso si una empresa suspende actividades por un largo período, aunque no se disuelva, es recomendable considerar la baja para evitar problemas futuros.

Es importante recordar que mantener un RFC activo implica ciertas responsabilidades fiscales. Por ejemplo, la presentación de declaraciones periódicas. Si la empresa ya no opera, estas obligaciones pueden generar multas y recargos innecesarios.

Requisitos para Dar de Baja el RFC

Para llevar a cabo este trámite, es necesario contar con cierta documentación. El representante legal de la empresa debe tener a la mano su e.firma (antes firma electrónica). Además, debe contar con la clave CIEC (Clave de Identificación Electrónica Confidencial).

También se requiere tener a la mano el acta constitutiva de la empresa. Ésta debe estar debidamente inscrita en el Registro Público de Comercio (RPC). Se debe contar con el acta de disolución y liquidación, también inscrita en el RPC.

En algunos casos, el SAT puede solicitar información adicional. Por ejemplo, comprobantes de domicilio actualizados. También, la documentación que acredite la conclusión de las operaciones de la empresa.

Proceso para Dar de Baja el RFC

El proceso para Dar de Baja el RFC de una Persona Moral se realiza principalmente en línea. Esto se realiza a través del portal del SAT.

Primero, se debe acceder al portal del SAT con la e.firma o la clave CIEC. Luego, se busca la sección correspondiente a la Baja del RFC. Se llena el formulario electrónico con la información solicitada.

Es crucial asegurarse de ingresar la información correcta y completa. Errores en la solicitud pueden retrasar o incluso rechazar el trámite. Una vez completado el formulario, se envía al SAT.

Consideraciones Importantes

Antes de iniciar el proceso de Baja del RFC, es fundamental revisar la situación fiscal de la empresa. Asegurarse de haber cumplido con todas las obligaciones fiscales pendientes es primordial.

Si existen adeudos o irregularidades fiscales, es necesario regularizarlos antes de solicitar la Baja del RFC. De lo contrario, el SAT podría negar la solicitud hasta que se resuelvan las inconsistencias.

Se recomienda conservar copias de toda la documentación relacionada con la Baja del RFC. Estos documentos pueden ser útiles en caso de requerimientos futuros por parte del SAT.