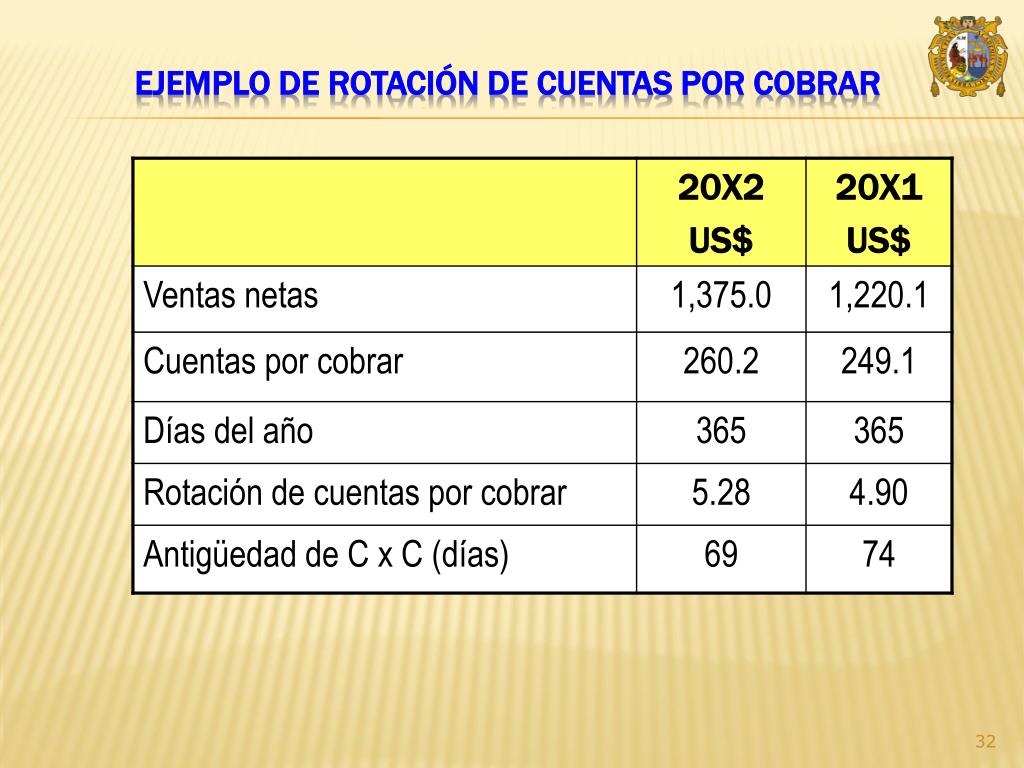

Las Cuentas por Cobrar (CxC) representan el dinero que tus clientes te deben por bienes o servicios que ya les has proporcionado. Es crucial entender cómo valorarlas, presentarlas en tus estados financieros y revelarlas adecuadamente.

Valoración de las Cuentas por Cobrar

La valoración implica determinar el monto real que esperas cobrar. No siempre cobrarás el 100% de lo que te deben. Aquí entran en juego las estimaciones por posibles incobrables.

El Valor Neto Realizable (VNR)

El Valor Neto Realizable (VNR) es el valor estimado que realmente esperas recibir. Se calcula restando la provisión para cuentas incobrables al saldo bruto de las CxC.

Must Read

Ejemplo: Si tienes CxC por $10,000, pero estimas que $500 no se cobrarán, tu VNR sería $9,500 ($10,000 - $500).

Métodos para Estimar Incobrables

Existen varios métodos, pero dos son comunes:

- Método del Porcentaje de las Ventas: Se estima un porcentaje de las ventas a crédito que probablemente no se cobrarán.

- Método del Análisis de Antigüedad de Saldos: Clasificas las CxC por antigüedad (ej., 30 días, 60 días, 90 días) y aplicas porcentajes de incobrabilidad más altos a las de mayor antigüedad.

Ejemplo: Si vendes $100,000 a crédito y estimas un 1% de incobrabilidad, tu provisión sería de $1,000.

Ejemplo: CxC de 30 días, 2% de incobrabilidad; CxC de 90+ días, 20% de incobrabilidad.

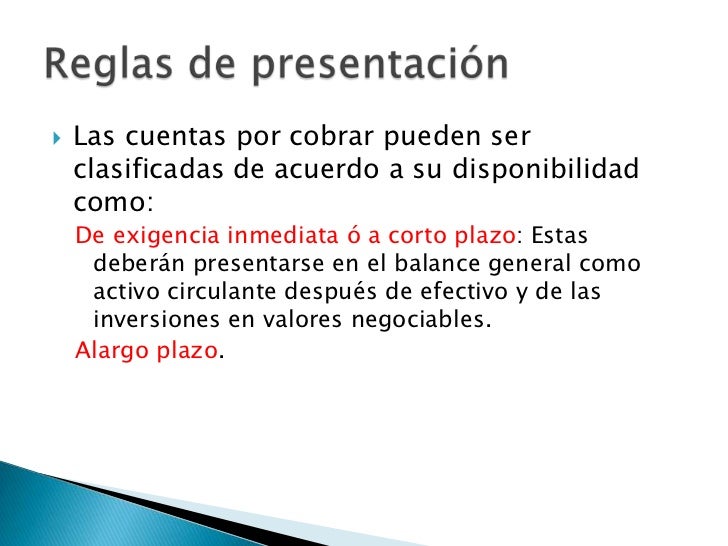

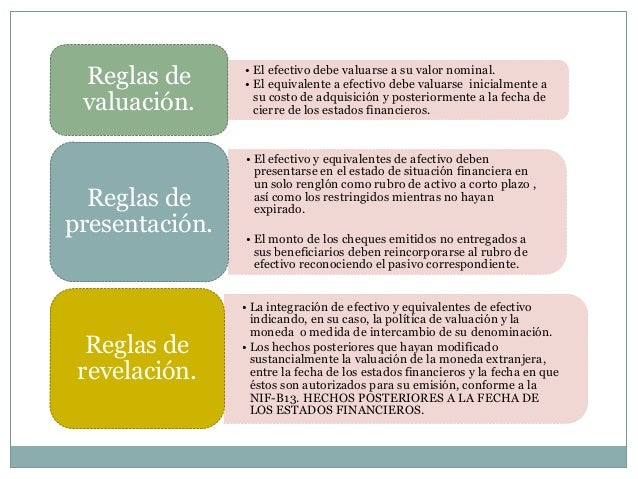

Presentación de las Cuentas por Cobrar

Las CxC se presentan en el Balance General como un activo corriente. Debes mostrar el saldo bruto de las CxC y, por separado, la provisión para cuentas incobrables. El VNR no se muestra directamente, pero se entiende que es el resultado de restar la provisión del saldo bruto.

Ejemplo:

- Cuentas por Cobrar (saldo bruto): $20,000

- Provisión para Cuentas Incobrables: ($1,000)

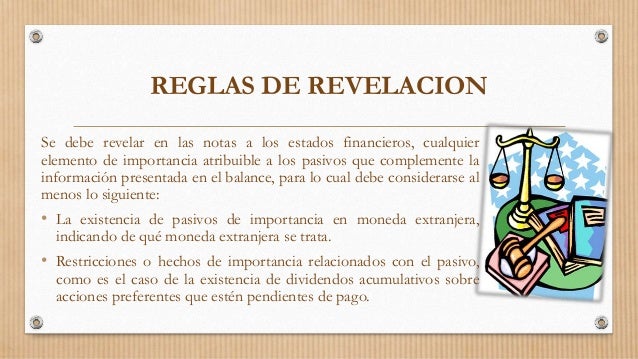

Revelación de las Cuentas por Cobrar

La revelación se refiere a la información adicional que debes proporcionar en las notas a los estados financieros. Esto ayuda a los usuarios a comprender mejor la naturaleza y el riesgo de las CxC.

¿Qué debes revelar?

- Políticas Contables: Explica cómo valoras las CxC y el método utilizado para estimar la provisión para cuentas incobrables.

- Información sobre Concentraciones de Crédito: Si una gran parte de tus CxC proviene de unos pocos clientes, debes revelarlo.

- Cuentas por Cobrar Vendidas o Factorizadas: Si vendes tus CxC a un tercero (factoring), debes revelarlo.

- Garantías: Si las CxC están garantizadas con algún activo, debes informarlo.

En resumen, la correcta valuación, presentación y revelación de las Cuentas por Cobrar es esencial para proporcionar información financiera precisa y transparente. Esto ayuda a los inversores, acreedores y otros usuarios a tomar decisiones informadas.