Estimados colegas,

Hoy abordaremos un tema crucial en la contabilidad: las Cuentas por Cobrar. Exploraremos su clasificación y presentación en los estados financieros. Este conocimiento es fundamental para comprender la salud financiera de una empresa.

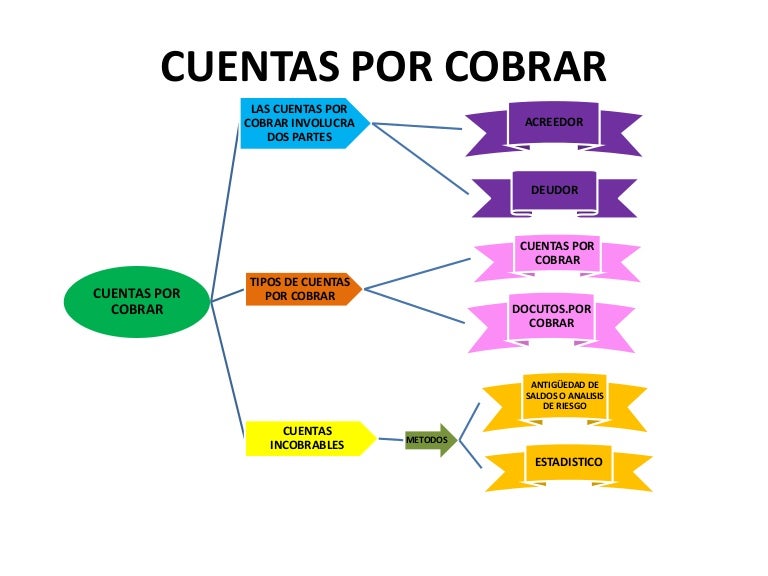

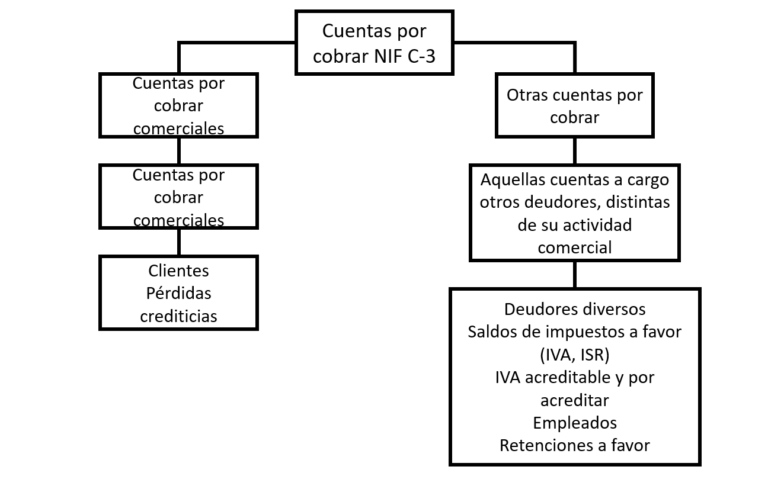

Clasificación de las Cuentas por Cobrar

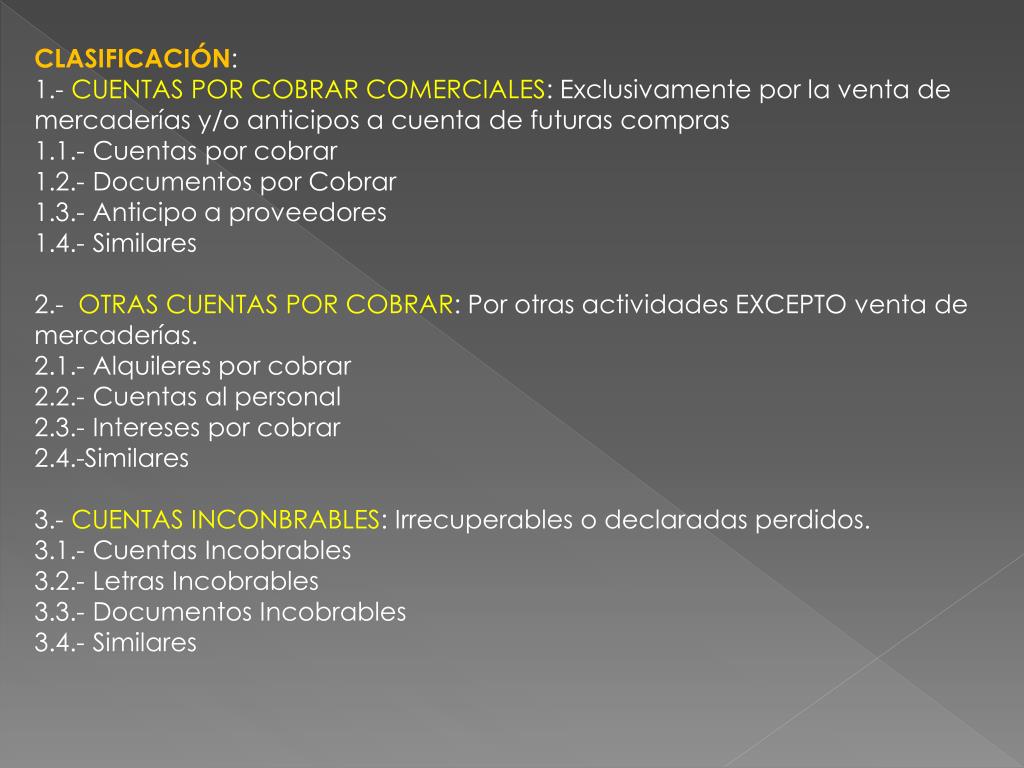

Las Cuentas por Cobrar representan el dinero que una empresa espera recibir de sus clientes por bienes o servicios vendidos a crédito. Se clasifican principalmente en dos categorías: Cuentas por Cobrar Comerciales y Otras Cuentas por Cobrar.

Must Read

Las Cuentas por Cobrar Comerciales surgen de las ventas normales de la empresa. Son el resultado directo de su actividad principal. Suelen ser a corto plazo, generalmente con vencimientos menores a un año.

Las Otras Cuentas por Cobrar incluyen montos adeudados a la empresa por razones distintas a las ventas. Por ejemplo, préstamos a empleados, reembolsos de impuestos o reclamos a seguros. Estas también pueden ser a corto o largo plazo, dependiendo de la naturaleza de la transacción.

Presentación en los Estados Financieros

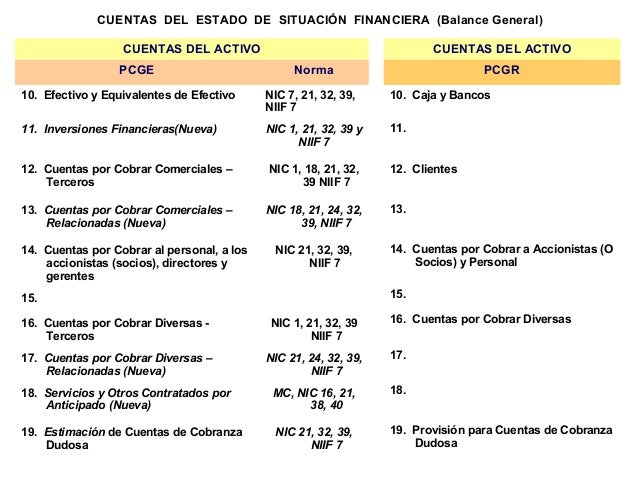

Las Cuentas por Cobrar se presentan en el Balance General como un activo. Específicamente, se ubican dentro de los Activos Corrientes si se espera que se cobren dentro de un año o del ciclo operativo de la empresa (el que sea más largo). Si el vencimiento es mayor, se clasifican como Activos No Corrientes.

Es crucial mostrar la Cuentas por Cobrar netas de la Provisión para Cuentas Incobrables. La Provisión para Cuentas Incobrables (también conocida como Estimación de Cuentas Dudosas) representa la estimación de la empresa de las cuentas que probablemente no se cobrarán.

En el Estado de Resultados, no se presenta directamente la Cuentas por Cobrar. Sin embargo, la Provisión para Cuentas Incobrables impacta el gasto por incobrabilidad, que sí se incluye en el estado de resultados. Este gasto reduce la utilidad neta de la empresa.

Consejos para la Enseñanza

Ejemplos prácticos: Utilice ejemplos de empresas reales y sus estados financieros. Analice cómo presentan sus Cuentas por Cobrar y la Provisión para Cuentas Incobrables.

Juegos de roles: Simule situaciones de ventas a crédito y el proceso de cobro. Los estudiantes pueden representar a vendedores y clientes, negociando plazos de pago y gestionando posibles incobrabilidades. Esto ayuda a comprender la dinámica detrás de las Cuentas por Cobrar.

Análisis de casos: Presente estudios de caso donde las empresas enfrentan problemas con sus Cuentas por Cobrar. Pida a los estudiantes que analicen las causas y propongan soluciones.

Errores Comunes

Confundir Cuentas por Cobrar con Ingresos: Es importante enfatizar que las Cuentas por Cobrar representan un derecho a recibir dinero en el futuro. El ingreso se reconoce cuando se realiza la venta o se presta el servicio, independientemente de si se cobra inmediatamente.

Ignorar la Provisión para Cuentas Incobrables: Algunos estudiantes pueden pensar que todas las Cuentas por Cobrar se cobrarán en su totalidad. Es crucial explicar la importancia de la Provisión para Cuentas Incobrables para reflejar la realidad económica de la empresa.

No entender el impacto en los estados financieros: Los estudiantes deben comprender cómo las Cuentas por Cobrar y la Provisión para Cuentas Incobrables afectan tanto el Balance General como el Estado de Resultados.

Haciendo el Tema Atractivo

Utilizar tecnología: Utilice simulaciones en línea o software de contabilidad para mostrar cómo se registran y gestionan las Cuentas por Cobrar.

Relacionar con la vida cotidiana: Compare las Cuentas por Cobrar con situaciones comunes como préstamos entre amigos o pagos a plazos.

Debates y discusiones: Organice debates sobre temas relacionados con las Cuentas por Cobrar, como la política de crédito de una empresa o el impacto de la recesión económica en las incobrabilidades.

Esperamos que estas sugerencias les sean de utilidad en su labor docente. ¡Éxito!