Hola! ¿Alguna vez te has preguntado cómo las empresas registran su dinero? Aquí te lo explicaremos. Vamos a hablar sobre cuándo se carga y cuándo se abona en contabilidad.

¿Qué es cargar y abonar?

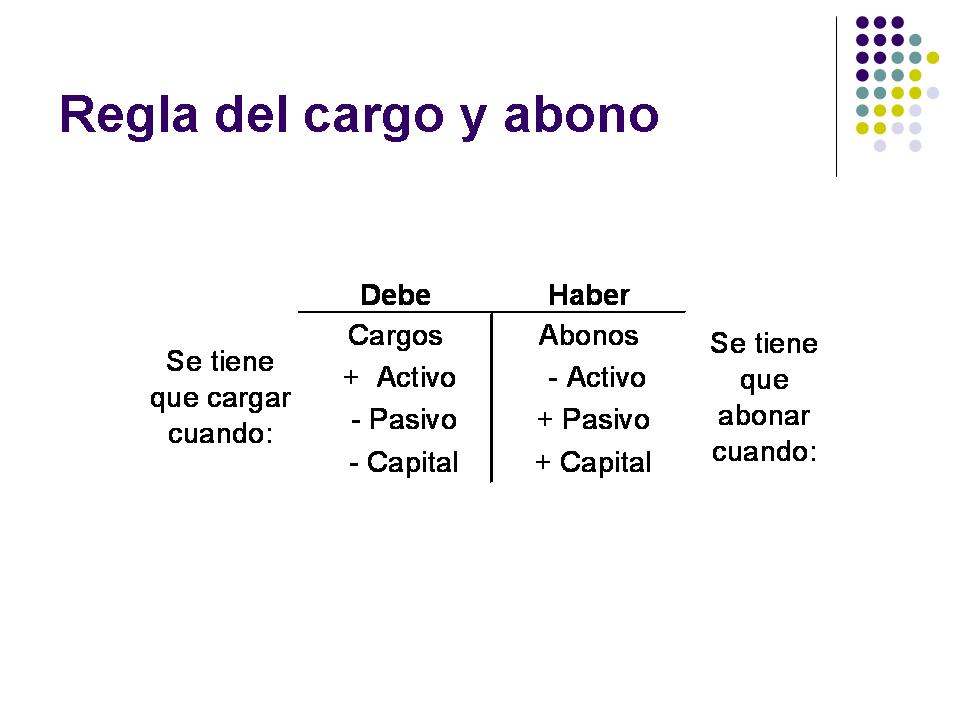

Primero, definamos los términos. Cargar (o débito) significa registrar una cantidad en el lado izquierdo de una cuenta. Abonar (o crédito) significa registrar una cantidad en el lado derecho de una cuenta.

Imagina que tienes una balanza. Cargar es como añadir peso a un lado. Abonar es como añadir peso al otro lado. Siempre tiene que haber un equilibrio.

Must Read

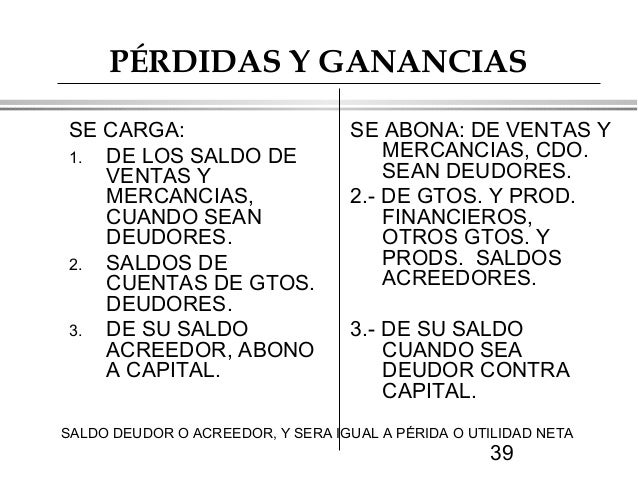

Las Cuentas

En contabilidad, usamos diferentes tipos de cuentas. Las principales son: Activos, Pasivos, Capital, Ingresos y Gastos. Cada una tiene sus propias reglas sobre cuándo se carga y se abona.

Activos

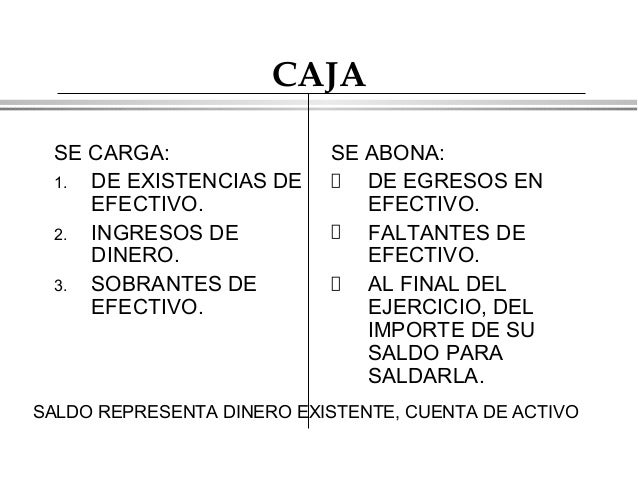

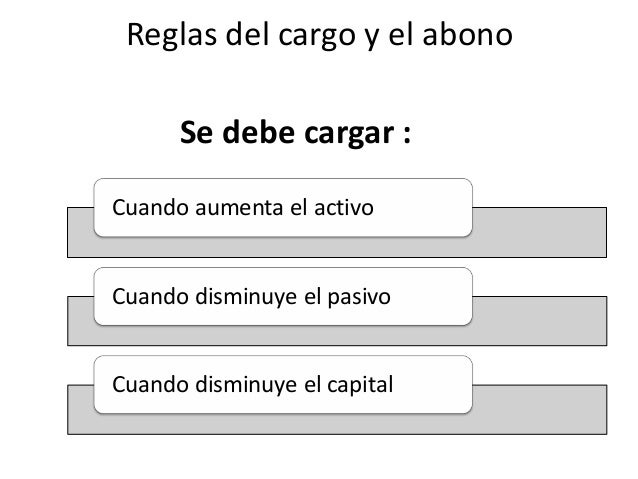

Los activos son lo que la empresa posee. Ejemplos son: dinero en efectivo, cuentas por cobrar, inventario y propiedades. Cuando un activo aumenta, se carga. Cuando un activo disminuye, se abona.

Ejemplo: Compras una computadora para tu negocio con efectivo. El activo "computadora" aumenta (se carga). El activo "efectivo" disminuye (se abona).

Pasivos

Los pasivos son las deudas que la empresa tiene. Ejemplos son: cuentas por pagar, préstamos bancarios. Cuando un pasivo aumenta, se abona. Cuando un pasivo disminuye, se carga.

Ejemplo: Pides un préstamo al banco. El pasivo "préstamo bancario" aumenta (se abona). El activo "efectivo" aumenta (se carga).

Capital

El capital representa la inversión de los dueños en la empresa. Cuando el capital aumenta, se abona. Cuando el capital disminuye, se carga.

Ejemplo: El dueño invierte dinero en la empresa. El capital aumenta (se abona). El activo "efectivo" aumenta (se carga).

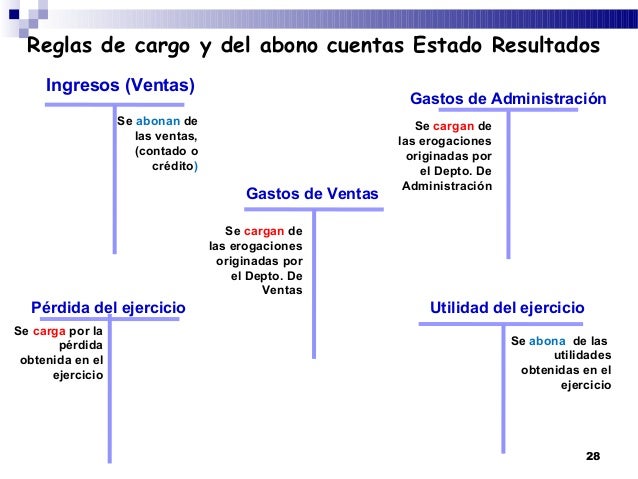

Ingresos

Los ingresos son el dinero que la empresa gana por sus ventas. Cuando los ingresos aumentan, se abonan. Generalmente, no se cargan directamente, sino que su aumento impacta otras cuentas que sí se cargan.

Ejemplo: Vendes un producto a un cliente. Los ingresos aumentan (se abonan). El activo "efectivo" o "cuentas por cobrar" aumenta (se carga).

Gastos

Los gastos son los costos en los que incurre la empresa para operar. Ejemplos son: alquiler, salarios, servicios públicos. Cuando los gastos aumentan, se cargan. Generalmente, no se abonan directamente, sino que su aumento impacta otras cuentas que sí se abonan.

Ejemplo: Pagas el alquiler de tu oficina. El gasto "alquiler" aumenta (se carga). El activo "efectivo" disminuye (se abona).

Regla Nemotécnica

Una forma fácil de recordar esto es con la palabra DEUDOR (Activo y Gastos aumentan por el Débito (Carga)). Lo contrario aplica a los Pasivos, Capital e Ingresos (aumentan por el Crédito (Abono)).

Ejemplo Completo

Imagina que tienes una pequeña tienda de camisetas. Compraste camisetas por $100 a crédito (no pagaste inmediatamente). Vendiste camisetas por $200 en efectivo.

- Compra de camisetas: El activo "inventario" aumenta (se carga $100). El pasivo "cuentas por pagar" aumenta (se abona $100).

- Venta de camisetas: El activo "efectivo" aumenta (se carga $200). Los ingresos por ventas aumentan (se abonan $200).

En Resumen

Recuerda: Cargar es registrar en el lado izquierdo, abonar es registrar en el lado derecho. La clave está en entender qué tipo de cuenta estás usando (activo, pasivo, capital, ingreso o gasto) y si está aumentando o disminuyendo.

Con práctica, esto se volverá mucho más fácil. ¡Sigue practicando y pronto dominarás este concepto fundamental de la contabilidad!