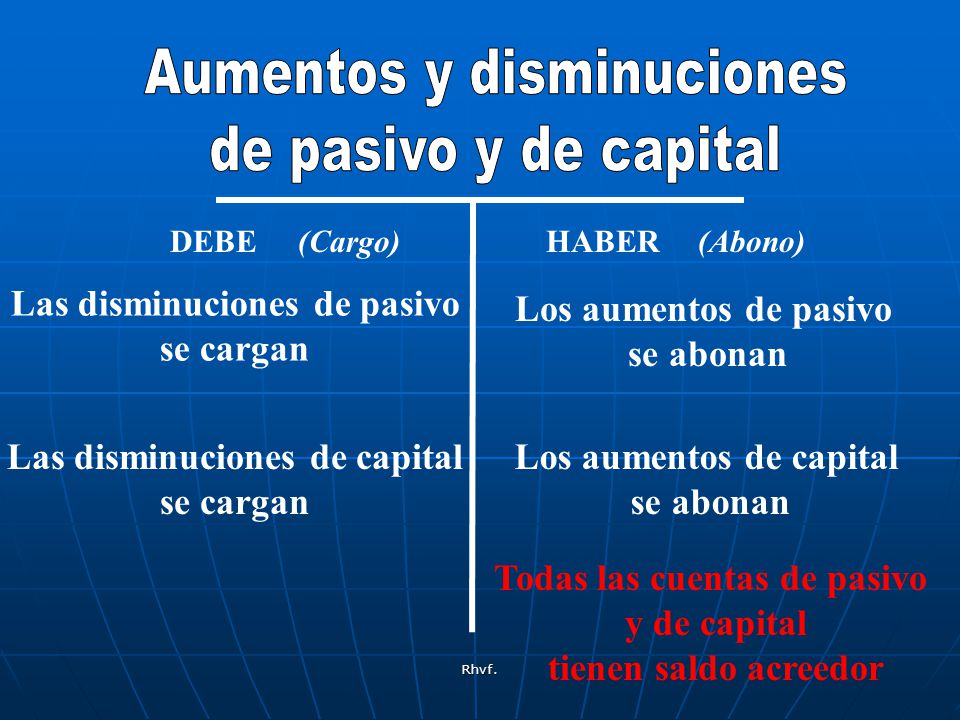

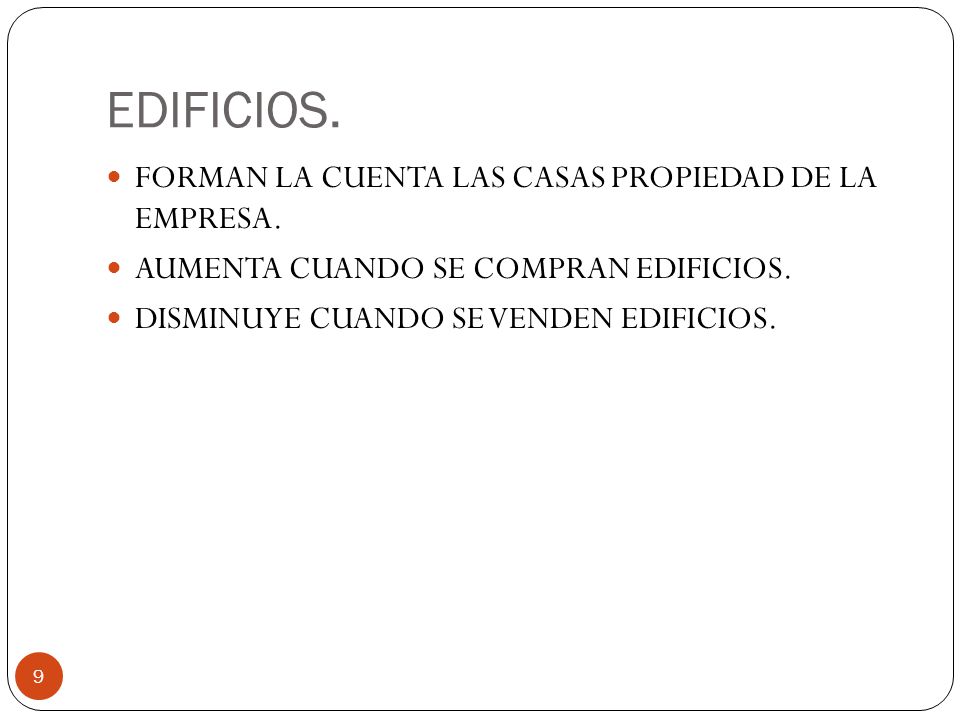

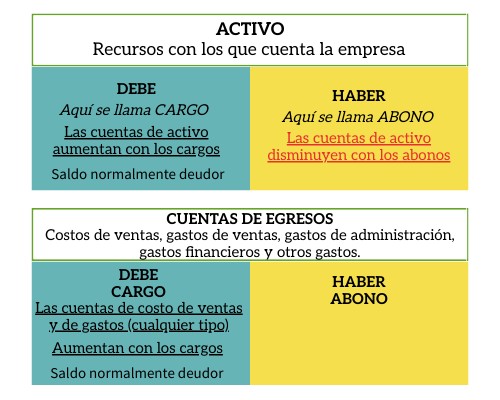

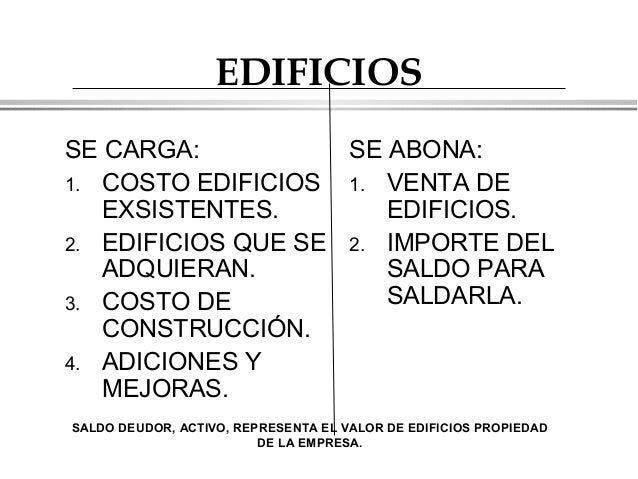

Comprender la cuenta de Edificios es fundamental en contabilidad. La cuenta de Edificios representa el valor de las estructuras físicas propiedad de una empresa y utilizadas para sus operaciones. Ahora, ¿cuándo aumenta y cuándo disminuye esta cuenta? Vamos a verlo de manera sencilla.

Aumento de la Cuenta de Edificios:

La cuenta de Edificios aumenta principalmente cuando se realiza una nueva inversión en la construcción o adquisición de un edificio. Por ejemplo:

Must Read

- Compra de un nuevo edificio: Si la empresa compra un edificio nuevo, el valor de ese edificio se suma a la cuenta.

- Construcción de un nuevo edificio: Si la empresa construye su propio edificio, los costos de construcción (materiales, mano de obra, etc.) se capitalizan y aumentan la cuenta de Edificios.

- Mejoras significativas: Las mejoras que prolongan la vida útil del edificio o aumentan su valor también se capitalizan y suman a la cuenta. Por ejemplo, la instalación de un nuevo sistema de climatización o la adición de un nuevo piso.

Disminución de la Cuenta de Edificios:

La cuenta de Edificios disminuye principalmente por la depreciación y por la venta del edificio.

- Depreciación: Los edificios se deprecian con el tiempo debido al uso y al desgaste. La depreciación acumulada se resta indirectamente del valor del edificio en los estados financieros. No disminuye directamente la cuenta "Edificios", sino que se refleja en una cuenta separada de "Depreciación Acumulada".

- Venta del Edificio: Si la empresa vende un edificio, el valor de ese edificio se elimina de la cuenta de Edificios. La diferencia entre el precio de venta y el valor en libros del edificio se registra como una ganancia o pérdida.

Aplicaciones Prácticas:

Comprender cómo funciona la cuenta de Edificios es importante para la toma de decisiones financieras. Por ejemplo, al decidir si construir o alquilar un espacio, la empresa debe considerar el impacto en su cuenta de Edificios y la depreciación asociada. Igualmente, es crucial para el cálculo de impuestos y la valoración general de la empresa. Si estás analizando los estados financieros de una empresa, observa cómo se mueve esta cuenta para entender sus inversiones en infraestructura.