Hola colegas educadores.

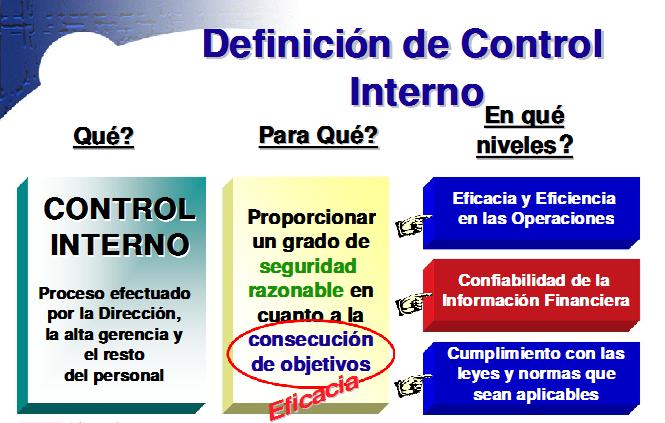

Hoy exploraremos los elementos del control interno en la auditoría, una pieza fundamental para la transparencia y la rendición de cuentas. El objetivo es facilitar su enseñanza y hacerla más accesible para nuestros estudiantes.

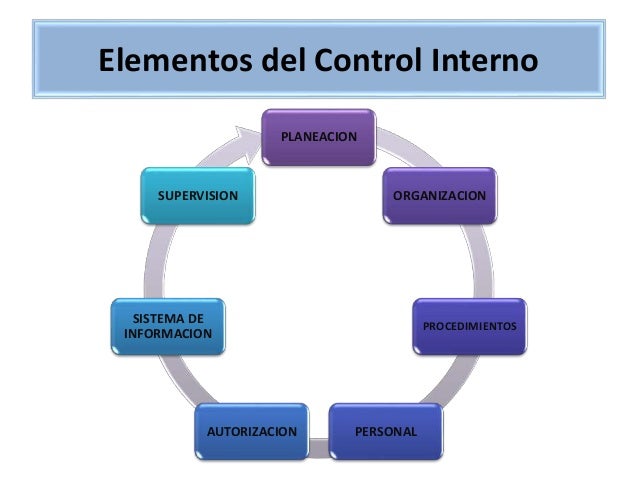

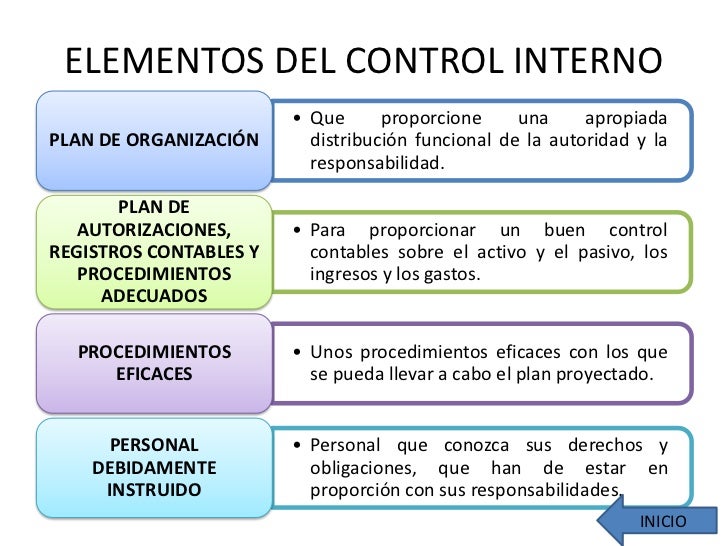

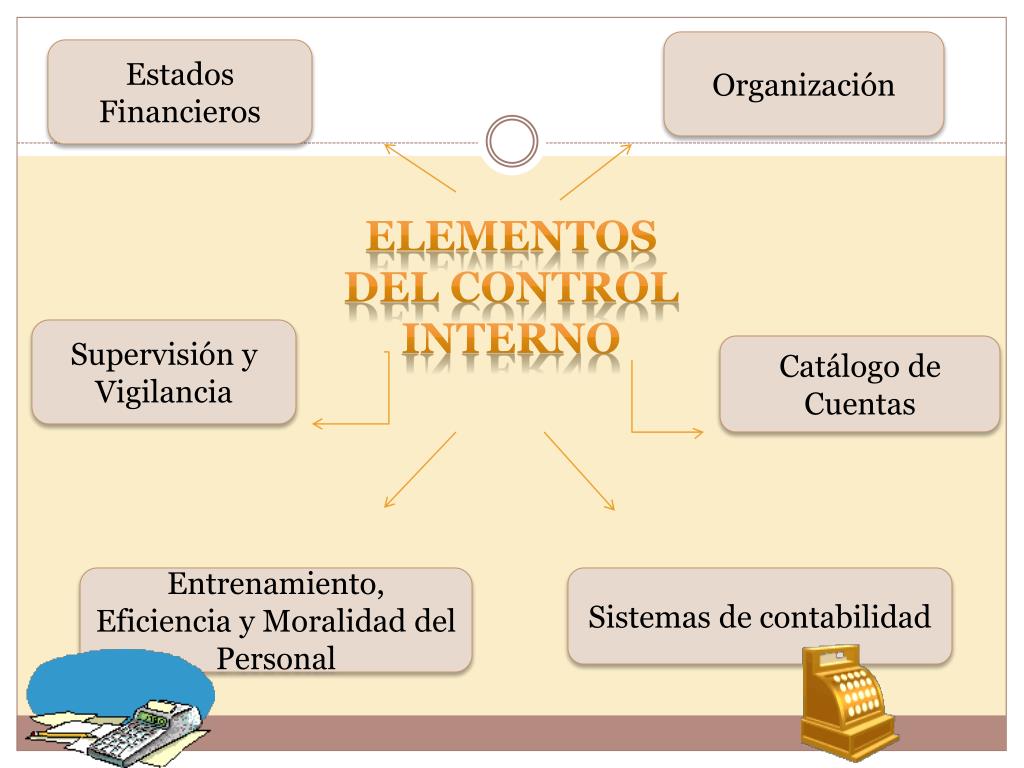

Componentes Clave del Control Interno

El control interno, según el marco COSO (Committee of Sponsoring Organizations), se compone de cinco elementos interrelacionados:

Must Read

- Ambiente de Control: Es la base de todo el sistema. Incluye la integridad, los valores éticos, la competencia del personal y la filosofía de la administración. Un ambiente de control sólido establece el tono de la organización.

- Evaluación de Riesgos: Identificar y analizar los riesgos relevantes para el logro de los objetivos. Esto implica entender la probabilidad y el impacto de estos riesgos.

- Actividades de Control: Son las políticas y los procedimientos que ayudan a asegurar que las directivas de la administración se lleven a cabo. Incluyen aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones del desempeño operativo, seguridad de los activos y segregación de funciones.

- Información y Comunicación: Sistemas que permiten que la información relevante se identifique, capture y comunique en forma y tiempo oportunos. Esto facilita que el personal cumpla con sus responsabilidades.

- Actividades de Monitoreo: Evalúan la calidad del desempeño del control interno a lo largo del tiempo. Esto se logra a través de actividades de supervisión continua, evaluaciones separadas o una combinación de ambas.

Tips para la Enseñanza

Para explicar esto en clase, consideren usar ejemplos prácticos. Piensen en situaciones cotidianas donde los estudiantes puedan identificar estos elementos en acción. Esto les ayudará a internalizar los conceptos más fácilmente.

Una buena estrategia es utilizar estudios de caso. Analicen empresas reales (o ficticias) y cómo aplican (o no aplican) el control interno. Esto promueve el pensamiento crítico y la aplicación de la teoría.

Fomenten el debate y la participación activa. Pregunten a los estudiantes cómo mejorarían los controles internos en diferentes escenarios. Esto hace que el aprendizaje sea más interactivo y significativo.

Errores Comunes

Un error común es pensar que el control interno es solo para grandes corporaciones. Asegúrense de enfatizar que se aplica a organizaciones de todos los tamaños, incluso a pequeñas empresas y organizaciones sin fines de lucro.

Otro error es creer que el control interno es un evento único. Expliquen que es un proceso continuo que requiere supervisión y adaptación constantes. El entorno empresarial cambia, y los controles deben evolucionar con él.

Algunos estudiantes pueden pensar que el control interno elimina todos los riesgos. Es crucial aclarar que el control interno reduce los riesgos, pero no los elimina por completo. Siempre existirá un riesgo residual.

Cómo Hacerlo Atractivo

Usen juegos y simulaciones. Pueden crear un juego de roles donde los estudiantes asuman diferentes roles dentro de una empresa y tengan que implementar y evaluar controles internos. Esto gamifica el aprendizaje.

Inviten a un auditor interno o externo como orador invitado. Escuchar a un profesional que trabaja en el campo puede inspirar a los estudiantes y proporcionarles información valiosa de primera mano. Esto aporta relevancia y credibilidad al tema.

Relacionen el control interno con la ética empresarial. Enfatizen cómo un sistema de control interno sólido promueve la transparencia, la honestidad y la rendición de cuentas. Esto les ayuda a ver el valor del control interno más allá de las simples reglas y procedimientos.

Conclusión

Dominar los elementos del control interno es esencial para nuestros futuros profesionales. Con un enfoque práctico, ejemplos claros y estrategias interactivas, podemos ayudar a los estudiantes a comprender y apreciar su importancia. La idea es crear una base sólida para su futuro éxito profesional.

Espero que estas sugerencias les sean útiles.