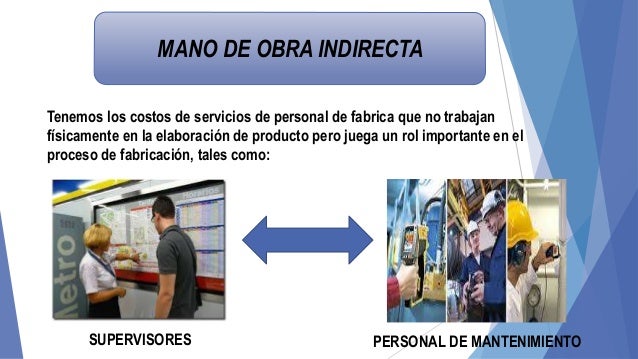

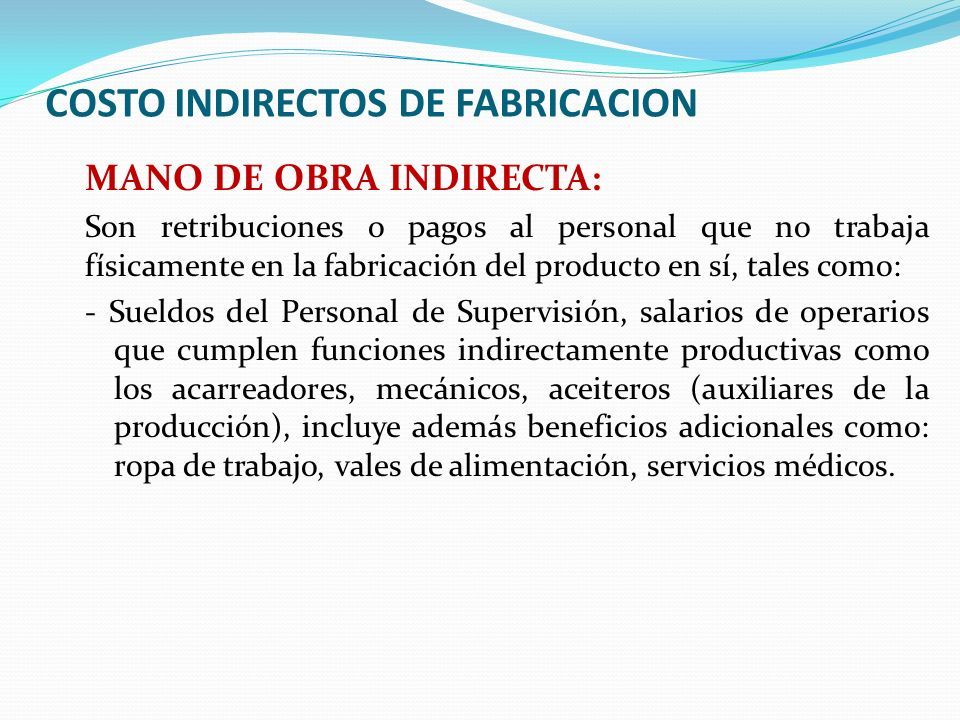

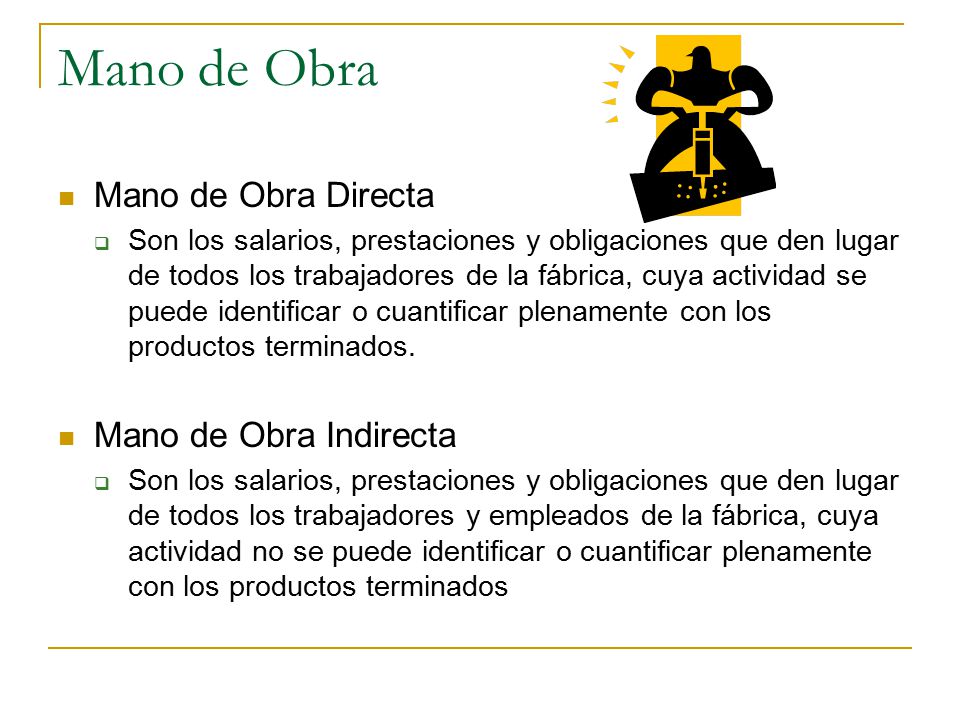

La mano de obra indirecta se refiere al costo de la labor necesaria para apoyar la producción, pero que no está directamente involucrada en la transformación del producto final. En otras palabras, son los empleados que hacen posible la producción, pero que no manipulan directamente las materias primas o el ensamblaje. Este costo se clasifica como un costo indirecto, y es fundamental para calcular el costo total de un producto o servicio.

¿Dónde se aplica?

La mano de obra indirecta se encuentra en diversos departamentos y funciones dentro de una empresa manufacturera, por ejemplo:

- Supervisores de producción: Coordinan y supervisan el trabajo en la planta.

- Personal de mantenimiento: Mantienen las máquinas y equipos en funcionamiento.

- Personal de limpieza de la fábrica: Aseguran un ambiente de trabajo limpio y seguro.

- Personal de almacén: Gestionan el inventario de materiales y productos terminados.

- Conductores de montacargas: Transportan materiales dentro de la fábrica.

¿Cómo identificarla y registrarla?

A continuación, un proceso simplificado para identificar y registrar la mano de obra indirecta:

Must Read

- Identificar las tareas: Analiza las actividades que se realizan en la planta que no están directamente relacionadas con la fabricación del producto. Por ejemplo, el supervisor revisando la programación de producción.

- Identificar los empleados: Determina qué empleados realizan estas tareas indirectas. No se trata solo de quién toca el producto, sino de quién lo apoya.

- Registrar las horas: Utiliza hojas de tiempo o sistemas de control de asistencia para registrar las horas trabajadas por estos empleados en tareas indirectas. Es crucial ser preciso en el registro.

- Calcular el costo: Multiplica las horas trabajadas por la tarifa por hora de cada empleado. Por ejemplo, si un supervisor gana $20/hora y trabaja 40 horas a la semana en supervisión (una tarea indirecta), el costo de mano de obra indirecta para ese supervisor sería $800.

- Asignar el costo: Asigna el costo total de la mano de obra indirecta a los diferentes productos o departamentos según un criterio lógico, como las horas de mano de obra directa utilizadas en cada producto.

Comprender y controlar los costos de la mano de obra indirecta es vital para la rentabilidad y la toma de decisiones informadas.