Para crear un cuadro sinóptico del Código de Ética Profesional del Contador, necesitamos un enfoque sistemático. Esto asegura una representación clara y completa.

Comprender la Pregunta

Primero, definimos el objetivo. ¿Qué información específica se necesita incluir en el cuadro? ¿Cuál es el alcance del código de ética que se debe cubrir?

Es crucial identificar la audiencia a la que se dirige el cuadro sinóptico. Esto influye en el nivel de detalle. También afecta la terminología utilizada.

Must Read

Se debe determinar el formato del cuadro. ¿Será jerárquico, tabular o una combinación?

Recopilar Información Relevante

Accedemos al Código de Ética Profesional del Contador vigente. Este es el documento fuente principal.

Identificamos las secciones clave del código. Estas secciones se convertirán en los nodos principales del cuadro.

Extraemos los principios fundamentales de cada sección. Esto incluye la integridad, objetividad, competencia profesional y confidencialidad.

Buscamos ejemplos concretos de cada principio. Estos ilustran la aplicación práctica de las reglas.

Desarrollar Posibles Soluciones

Creamos un esquema inicial del cuadro sinóptico. Las secciones del código son las ramas principales.

Organizamos la información de forma jerárquica. Los principios fundamentales son subramas.

Incluimos ejemplos y aclaraciones concisas. Mantenemos la claridad y brevedad.

Consideramos diferentes diseños visuales para el cuadro. Esto puede mejorar la comprensión.

Verificar la Solución Final

Revisamos la exactitud de la información. Verificamos que cada elemento del cuadro refleje el código original.

Evaluamos la claridad y coherencia del cuadro. ¿Es fácil de entender para la audiencia objetivo?

Comprobamos la exhaustividad del cuadro. ¿Cubre todos los aspectos relevantes del código?

Pedimos a colegas que revisen el cuadro. Obtener retroalimentación externa es valioso.

Creación del Cuadro Sinóptico (Ejemplo Parcial)

El cuadro sinóptico podría estructurarse de la siguiente manera (ejemplo abreviado):

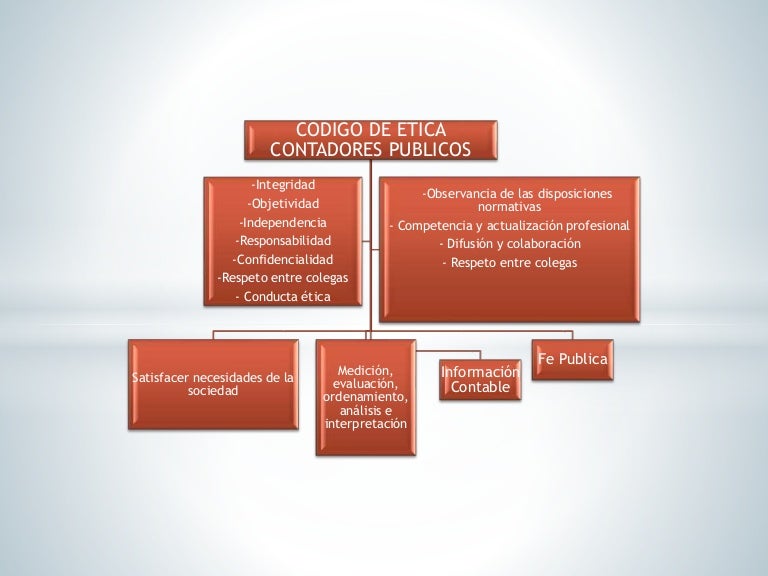

I. Principios Fundamentales

A. Integridad:

1. Ser honesto y sincero.

2. Evitar conflictos de interés.

3. Actuar con rectitud.

B. Objetividad:

1. No permitir prejuicios.

2. Ser imparcial.

3. Evitar influencias indebidas.

C. Competencia Profesional y Diligencia Debida:

1. Mantener el conocimiento profesional actualizado.

2. Actuar con diligencia y cuidado.

3. Cumplir con las normas técnicas y profesionales.

D. Confidencialidad:

1. No revelar información confidencial.

2. Usar la información solo para fines apropiados.

3. Proteger la información confidencial.

II. Responsabilidades con los Clientes

A. Independencia:

B. Honorarios Profesionales:

III. Responsabilidades con la Profesión

Este es un ejemplo básico. El cuadro completo debe ser más detallado.

Recuerda, el Código de Ética Profesional es fundamental. Un cuadro sinóptico bien elaborado facilita su comprensión y aplicación.