El costo predeterminado de operación es una estimación anticipada del costo total de producción de un bien o servicio. Este cálculo se realiza antes de que comience el proceso productivo y se basa en la eficiencia esperada, los precios de los materiales y la mano de obra presupuestados, y el volumen de producción planificado.

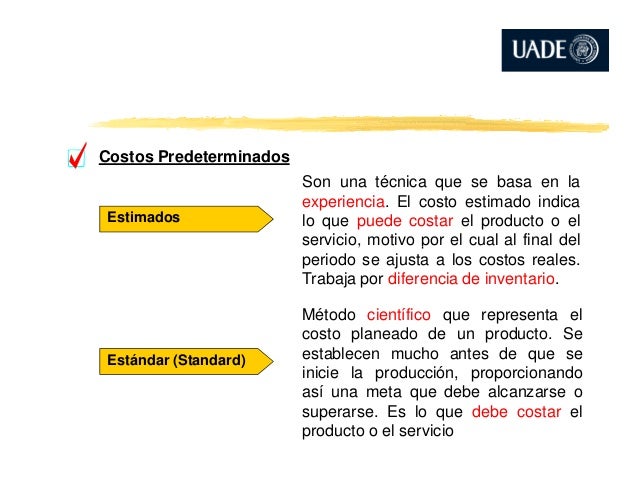

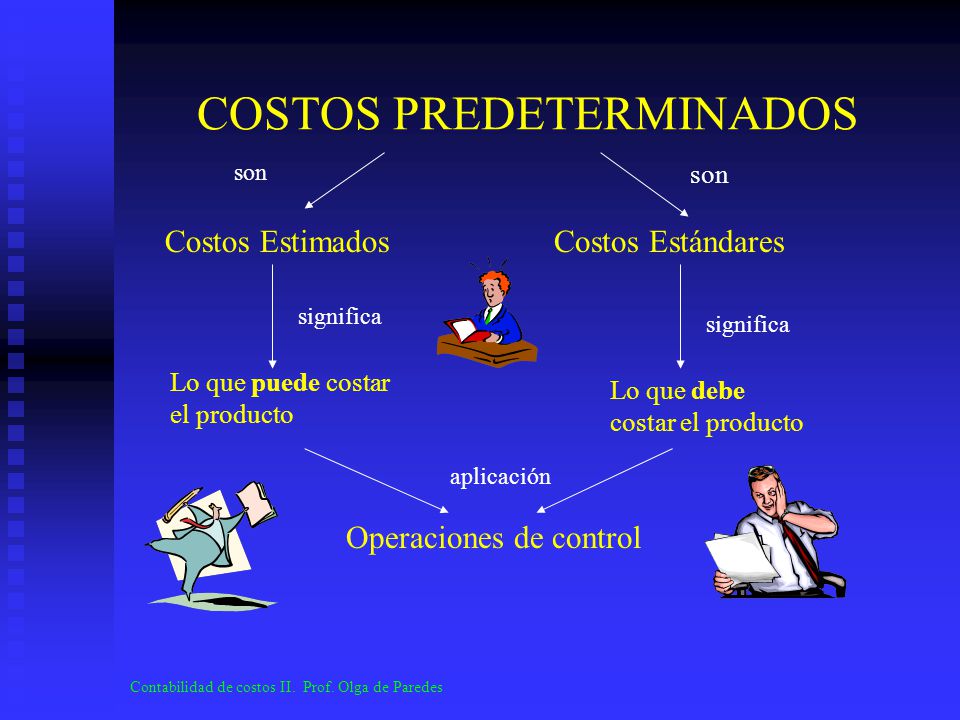

Uno de los aspectos clave es que se utiliza como punto de referencia para comparar con los costos reales incurridos. Las variaciones entre el costo predeterminado y el costo real ayudan a identificar ineficiencias y áreas de mejora en la gestión de costos. Existen principalmente dos tipos: el costo estándar, que representa un nivel de eficiencia ideal, y el costo presupuestado, que es una estimación más realista basada en las condiciones operativas esperadas.

En contraste, el costo variable es aquel que cambia en proporción directa al nivel de actividad productiva. Si la producción aumenta, el costo variable total también aumenta; si la producción disminuye, el costo variable total disminuye. Ejemplos típicos incluyen los materiales directos, la mano de obra directa por unidad producida y los costos de energía directamente relacionados con la producción.

Must Read

Un aspecto fundamental del costo variable es su comportamiento lineal en relación con el volumen de producción. Sin embargo, esta linealidad solo se mantiene dentro de un rango relevante de actividad. Fuera de este rango, es posible que los costos variables no se comporten de manera estrictamente lineal debido a factores como descuentos por volumen o la necesidad de capacidad adicional.

Ejemplo 1: Una empresa predetermina que el costo de material directo para producir una unidad es de $5. Si produce 1000 unidades, el costo predeterminado de material directo total es de $5000. Si el costo real resulta ser de $5500, hay una variación desfavorable de $500.

Ejemplo 2: Una panadería sabe que cada pan requiere $0.50 de harina (costo variable). Si hornea 500 panes, el costo variable total de harina será de $250. Si hornea 1000 panes, el costo variable total de harina será de $500.

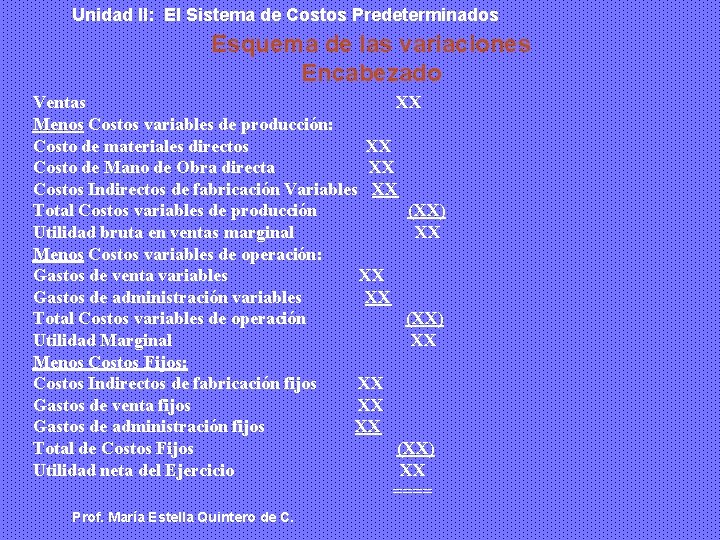

La combinación de ambos conceptos, costos predeterminados de operación y costos variables, es crucial para una gestión de costos eficiente. Los costos predeterminados, especialmente los estándar, pueden establecerse utilizando componentes variables. El análisis de variaciones entre los costos predeterminados y los costos reales, especialmente en los elementos variables, permite una mejor toma de decisiones y un control más riguroso de los recursos. Permite, por ejemplo, la fijación de precios más precisos y la evaluación del desempeño de diferentes áreas de la empresa.

En el mundo real, las empresas utilizan esta información para elaborar presupuestos, controlar los gastos, evaluar la rentabilidad de productos y servicios, y tomar decisiones estratégicas sobre inversiones y precios.

![Cuadro comparativo sistemas de costos predeterminados - [PDF Document]](https://static.fdocuments.ec/doc/1200x630/55ad06171a28abe7468b4736/cuadro-comparativo-sistemas-de-costos-predeterminados.jpg?t=1681715724)