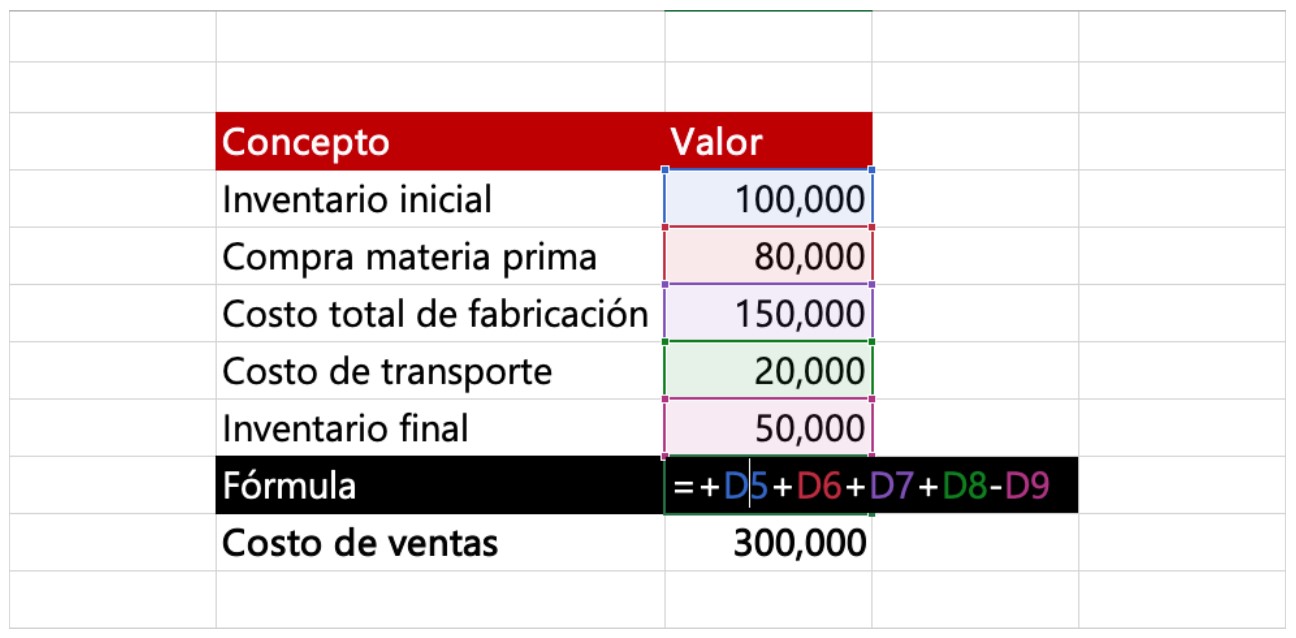

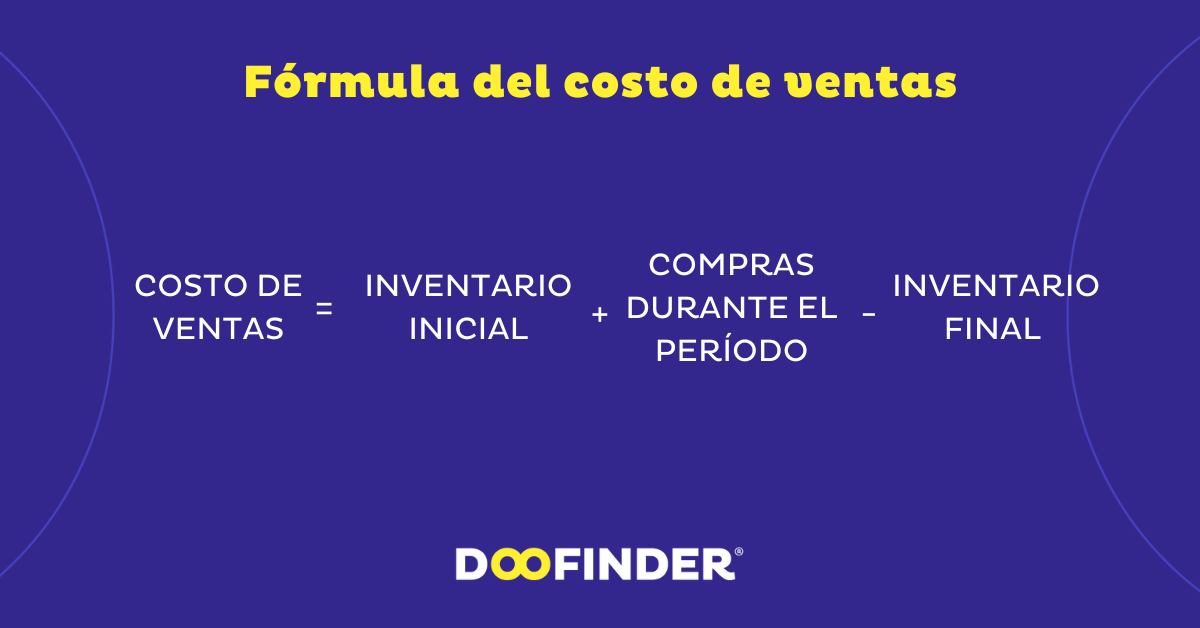

El Costo de Ventas (también conocido como Costo de los Bienes Vendidos o COGS) representa el gasto directo incurrido por una empresa para producir o adquirir los bienes que vende. La pregunta común es: ¿el Costo de Ventas es un Activo o un Pasivo? La respuesta es: NINGUNO.

El Costo de Ventas es un Gasto. Los Activos representan los recursos que una empresa posee, y los Pasivos son las obligaciones financieras que tiene. El Costo de Ventas, en cambio, se refiere al costo de los bienes ya vendidos; es un costo consumido en la generación de ingresos.

1. Compra de Inventario: Cuando una empresa compra inventario (productos para vender), ese inventario se registra como un Activo en el balance general. Este activo se llama "Inventario".

2. Venta de Inventario: Cuando la empresa vende ese inventario, el valor de ese inventario vendido se convierte en el Costo de Ventas. Se transfiere del balance general (activo) a la cuenta de resultados como un gasto.

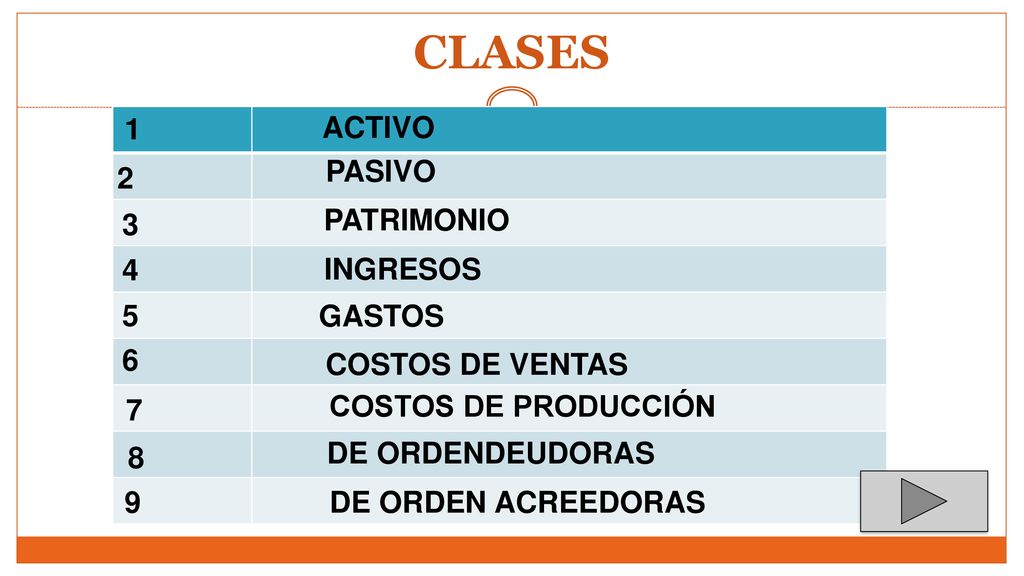

Las cuentas de activo.pasivo.pat.ing. gastos. costo

3. Impacto en la Cuenta de Resultados: El Costo de Ventas se deduce de los ingresos por ventas para calcular la Ganancia Bruta. Esta es una medida importante de la rentabilidad.

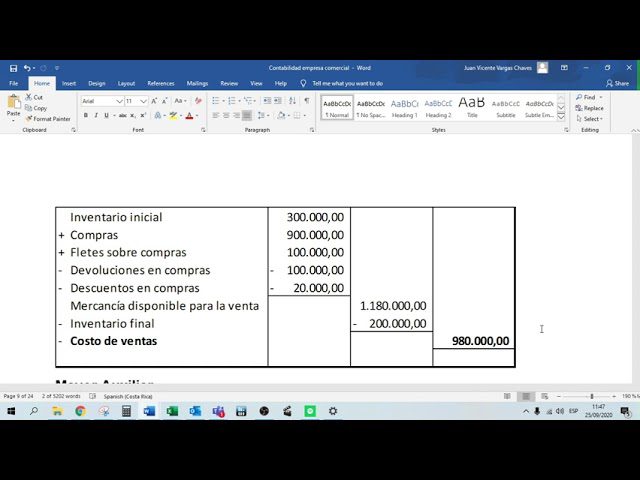

Ejemplo:Costo de ventas: qué es y fórmula para calcularlo

Imaginemos una tienda de camisetas. La tienda compra camisetas por $5 cada una. Si vende una camiseta por $15, los $5 que costó la camiseta representan el Costo de Ventas. Los $15 son los ingresos por la venta. La ganancia bruta es de $10 ($15 - $5).

En resumen, el Costo de Ventas es un Gasto que refleja el costo directo de los bienes vendidos. No es un activo ni un pasivo. Es crucial para calcular la rentabilidad de una empresa y se reporta en la cuenta de resultados. Un alto costo de ventas puede indicar problemas en la gestión del inventario o en los costos de producción, mientras que un bajo costo de ventas puede ser indicativo de eficiencia en estas áreas.